网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施短期利润分享计划时应作的会计处理是()

参考答案

参考解析

解析:企业应当将短期利润分享计划作为费用处理(按受益对象进行分担,不能作为净利润的分配.

更多 “长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施短期利润分享计划时应作的会计处理是() ” 相关考题

考题

甲公司于2017年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为1000万元,如果在公司管理层的努力下完成的净利润超过1000万元,公司管理层可以分享超过1000万元净利润部分的10%作为额外报酬。假定至2017年12月31日,甲公司2017年全年实际完成净利润1500万元。假定不考虑离职等其他因素,甲公司2017年12月31日因该项短期利润分享计划应计人管理费用的金额为()万元。A.150B.50C.100D.0

考题

甲公司于2×19年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为5000万元,如果在公司管理层的努力下完成的净利润超过5000万元,公司管理层可以分享超过5000万元净利润部分的10%作为额外报酬。假定至2×19年12月31日,甲公司2×19年全年实际完成净利润6000万元。不考虑离职等其他因素,甲公司2×19年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。A.500

B.100

C.400

D.0

考题

2016年1月1日,甲公司制定并开始实施利润分享计划。计划规定,如果2016年度公司净利润能超过2500万元,对于超出部分,管理层可以享有8%的额外回报。假定截至2016年年末,甲公司全年实现净利润2800万元,不考虑其他因素,甲公司管理层可以分享的利润为( )万元。A.24

B.200

C.224

D.424

考题

(2018年)2017年1月1日,长江公司以现金500万元收购黄河公司80%的股份。在购买日,黄河公司净资产的账面价值为600万元,各项资产和负债的公允价值与账面价值相等。黄河公司2017年度实现净利润55万元,并支付现金股利16.5万元,假定长江公司除黄河公司外没有其他子公司。则2017年末,长江公司的合并财务报表中的少数股东权益为( )万元。A.120.2

B.132.7

C.125.6

D.127.7

考题

长江公司2016年年初制定并实施一项短期利润分享计划,以激励公司管理层更好提供服务。该计划规定,长江公司全年净利润指标为3000万元。如果在公司管理层努力下完成的净利润超过3000万元。公司管理层可以分享超过3000万元净利润部分的20%作为额外报酬,长江公司2016年度实现净利润3500元。假定不考虑离职等其他情形。则长江公司2016年12月31日因该项短期利润分享计划应计人管理费用的金额是()万 元。

A.100

B.0

C.600

D.700

考题

2017年1月1日,长江公司以现金500万元收购公司80%的股份。在购买日,黄河公司净资产的账面价值为600万元,各项资产和负债的公允价值与账面价值相等。黄河公司201年度实现净利润55万元,并支付现金股利16.5 万元。假定长江公司除黄河公司外没有其他子公司,则2017年末,长江公司的合并财务报表中的少数股东权益为( ) 万元。

A.125.6

B.127.7

C.132.7

D.120.7

考题

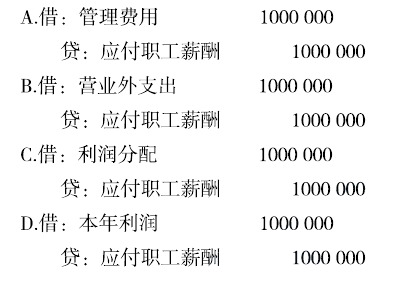

(2018年)长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施该项短期利润分享计划时应作的会计处理是( )。A.借:本年利润 1 000 000

贷:应付职工薪酬 1 000 000

B.借:利润分配 1 000 000

贷:应付职工薪酬 1 000 000

C.借:管理费用 1 000 000

贷:应付职工薪酬 1 000 000

D.借:营业外支出 1 000 000

贷:应付职工薪酬 1 000 000

考题

长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元。不考虑其他因素,长江公司2017年度实施该项短期利润分享计划时应作的会计处理是()。A.借:管理费用 1000000贷:应付职工薪酬 1000000

B.借:营业外支出 1000000贷:应付职工薪酬 1000000

C.借:利润分配 1000000贷:应付职工薪酬 1000000

D.借:本年利润 1000000贷:应付职工薪酬 1000000

考题

长江公司2016年年初制定并实施一项短期利润分享计划,以激励公司管理层更好提供服务。该计划规定,长江公司全年净利润指标为3000万元。如果在公司管理层努力下完成的净利润超过3000万元。公司管理层可以分享超过3000万元净利润部分的20%作为额外报酬,长江公司2016年度实现净利润3500元。假定不考虑离职等其他情形。则长江公司2016年12月31日因该项短期利润分享计划应计入管理费用的金额是( )万元。A.100

B.0

C.600

D.700

考题

(2017年)长江公司2016年年初制定并实施一项短期利润分享计划,以激励公司管理层更好提供服务。该计划规定,长江公司全年净利润指标为3000万元。如果在公司管理层努力下完成的净利润超过3000万元。公司管理层可以分享超过3000万元净利润部分的20%作为额外报酬,长江公司2016年度实现净利润3500元。假定不考虑离职等其他情形。则长江公司2016年12月31日因该项短期利润分享计划应计入管理费用的金额是( )万元。A.100

B.0

C.600

D.700

考题

A公司为激励管理人员和销售人员,于2018年年初制订并实施了一项利润分享计划。该计划规定,如果公司全年的净利润达到5000万元以上,公司管理人员将可以分享超过5000万元净利润部分的15%作为额外报酬,公司销售人员将可以分享超过5000万元净利润部分的5%作为额外报酬。至2018年年末,A公司实现净利润8000万元。不考虑其他因素,关于A公司的会计处理,下列说法中正确的是( )。A.A公司应借记“管理费用”450万元,借记“销售费用”150万元,贷记“应付职工薪酬”600万元

B.A公司应借记“管理费用”600万元,贷记“应付职工薪酬”600万元

C.A公司应借记“销售费用”600万元,贷记“应付职工薪酬”600万元

D.A公司应借记“管理费用”1200万元,借记“销售费用”400万元,贷记“应付职工薪酬”1600万元

考题

H公司为了对管理层进行激励,遂于2×19年1月1日制定并开始实施奖金计划。该计划规定,如果公司管理层通过努力使得公司2×19年全年净利润能超过1800万元,则对于超出部分,H公司会给予管理层10%的奖金。假定截至2×19年末,H公司全年实现净利润2560万元,不考虑其他因素,H公司管理层可获得的奖金为( )万元。 A.256

B.0

C.180

D.76

考题

甲公司于2018年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为2000万元,如果在公司管理层的努力下完成的净利润超过2000万元,公司管理层可以分享超过2000万元净利润部分的10%作为额外报酬。假定甲公司2018年全年实际完成净利润2500万元。假定不考虑离职等其他因素,甲公司2018年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。

A.250

B.50

C.200

D.0

考题

A公司为激励管理人员和销售人员,于2014年年初制订并实施了一项利润分享计划。该计划规定,如果公司全年的净利润达到5 000万元以上,公司管理人员将可以分享超过5 000万元净利润部分的15%作为额外报酬,公司销售人员将可以分享超过5 000万元净利润部分的5%作为额外报酬。至2014年年末,A公司实现净利润8 000万元。不考虑其他因素,关于A公司的会计处理,下列说法中正确的是( )。A.A公司应借记“管理费用”450万元,借记“销售费用”150万元,贷记“应付职工薪酬”600万元

B.A公司应借记“管理费用”600万元,贷记“应付职工薪酬”600万元

C.A公司应借记“销售费用”600万元,贷记“应付职工薪酬”600万元

D.A公司应借记“管理费用”1200万元,借记“销售费用”400万元,贷记“应付职工薪酬”1600万元

考题

丙公司于2×17年年初制订和实施了两项短期利润分享计划:(1)对公司管理层进行激励计划,计划规定,公司全年的净利润指标为10 000万元,如果在公司管理层的努力下完成的净利润超过10 000万元,公司管理层将可以分享超过10 000万元净利润部分的10%作为额外报酬。假定至2×17年12月31日,丙公司全年实际完成净利润15 000万元;

(2)对公司销售人员进行激励计划,计划规定,公司全年的每人销售指标为100台,如果超过100台销售指标,超出100台的部分每人每台提成1 000元作为额外报酬。

假定至2×17年12月31日,丙公司销售人员为200人,其中150人超过100台销售指标,每人销售数量均为108台。假定不考虑离职等其他因素,丙公司按照利润分享计划应确认的额外薪酬为( )。A.620万元

B.120万元

C.500万元

D.0

考题

甲公司于2×19年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为2 000万元,如果在公司管理层的努力下完成的净利润超过2 000万元,公司管理层可以分享超过2 000万元净利润部分的10%作为额外报酬,奖金于2×20年年初支付。假定至2×19年12月31日,甲公司2×19年全年实际完成净利润2 800万元。假定不考虑离职等其他因素,甲公司2×19年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。

A.0

B.80

C.280

D.200

考题

甲公司于2019年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为4000万元,如果在公司管理层的努力下完成的净利润超过4000万元,公司管理层可以分享超过4000万元净利润部分的5%作为额外报酬。假定至2019年12月31日,甲公司2019年全年实际完成净利润5000万元。不考虑离职等其他因素,甲公司2019年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。

A.250

B.50

C.200

D.0

考题

甲公司为一家食品生产企业,2×18年发生业务如下:

(1)因生产经营和生产策略的调整,甲公司决定裁减部分员工,同时给予该批被辞退员工经济补偿。甲公司调查发现,发生补偿金额200万元的可能性为20%,180万元的可能性为60%,100万元的可能性为20%。

(2)甲公司为激励管理人员,于本年年初制订并实施了一项利润分享计划。该计划规定,如果公司全年的净利润达到8 000万元以上,公司管理人员将可以分享超过8 000万元净利润部分的10%作为额外报酬。至2×18年年末,甲公司实现净利润9 000万元。

(3)甲公司本年职工工资总额为1 080万元,其中生产人员工资480万元,行政部门人员工资100万元,销售人员工资300万元,财务人员工资200万元。假定不考虑其他事项,甲公司下列会计处理正确的有( )。

A.甲公司因辞退福利确认的支出应全部计入管理费用

B.甲公司因辞退福利应确认的应付职工薪酬为168万元

C.甲公司因短期利润分享计划应确认的应付职工薪酬为900万元

D.甲公司因上述事项影响管理费用的金额为580万元

考题

甲公司于2017年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定.公司全年的净利润指标为2000万元,如果在公司管理层的努力下完成的净利润超过2000万元,公司管理层可以分享超过2000万元净利润部分的10%作为额外报酬。假定甲公司2017年全年实际完成净利润2500万元。假定不考虑离职等其他因素,甲公司2017年12月31日因该项短期利润分享计划应计入管理费用的金额为()万元。A、250B、50C、200D、0

考题

单选题M企业于2017年10月1日以银行存款200万元取得N公司80%的股份,能够对N公司实施控制。N公司2017年实现净利润240万元(假定利润在全年均衡实现),2018年4月3日,N公司宣告分配上年度现金股利100万元,N公司2018年实现净利润300万元。不考虑其他因素,则2018年M企业个别报表中应确认的投资收益为( )万元。A

240B

0C

80D

48

考题

单选题甲公司于2018年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为1000万元,如果在公司管理层的努力下完成的净利润超过1000万元,公司管理层可以分享超过1000万元净利润部分的10%作为额外报酬。假定至2018年12月31日,甲公司2018年全年实际完成净利润1500万元。假定不考虑离职等其他因素,甲公司2018年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。A

150B

50C

100D

0

考题

单选题根据《深圳证券交易所股票上市规则》,下列情形中,上市公司不需要在2018年1月31日前进行业绩预告的是( )。[2018年9月真题]A

甲上市公司预计2017年度净利润为-100万元B

乙上市公司预计2017年度净利润为500万元,较2016年度净利润增加1000万元C

丙上市公司预计2017年度净利润为3000万元,较2016年度净利润增加2000万元D

丁上市公司预计2017年度净利润为5000万元,较2016年度净利润下降2500万元

考题

单选题甲公司是一家家具生产销售企业。2014年1月,甲公司为鼓励其职工销售业绩再创新高,制订并实施了一项利润分享计划。该计划规定,如果公司全年的净利润达到5000万元以上,公司销售人员将可以分享超过5000万元净利润部分的3%作为额外报酬。甲公司2014年度实现净利润为6800万元。不考虑其他因素,甲公司2014年度应向职工支付的利润分享计划金额为)。A

54万元B

204万元C

150万元D

0万元

考题

单选题甲公司于2×16年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为5000万元,如果在公司管理层的努力下完成的净利润超过5000万元,公司管理层可以分享超过5000万元净利润部分的10%作为额外报酬。假定至2×16年12月31日,甲公司2×16年全年实际完成净利润6000万元。不考虑离职等其他因素,甲公司2×16年12月31日因该项短期利润分享计划应计入管理费用的金额为()万元。A

500B

100C

400D

0

考题

单选题甲公司2017年1月1日从集团外部取得乙公司80%股份,能够对乙公司实施控制。2017年甲公司实现净利润2000万元,乙公司实现净利润600万元,按购买日公允价值持续计算的净利润为580万元。2017年12月31日乙公司结存的从甲公司购入的资产中包含的未实现内部销售净利润为60万元,2017年12月31日甲公司结存的从乙公司购入的资产中包含的未实现内部销售净利润为80万元。假定少数股东不承担顺流交易产生的未实现内部交易损益。2017年甲公司合并利润中应确认的归属于母公司的净利润为( )万元。A

2600B

2340C

2440D

2352

考题

单选题甲公司2017年1月1日从集团外部取得乙公司80%股份,能够对乙公司实施控制。2017年甲公司实现净利润1560万元;乙公司实现净利润为600万元,按购买日公允价值持续计算的净利润为580万元。2017年12月31日,乙公司结存的从甲公司购入的资产中包含的未实现内部销售利润为60万元;甲公司结存的从乙公司购入的资产中包含的未实现内部销售利润为80万元。不考虑其他因素,2017年甲公司合并利润表中应确认的归属于母公司的净利润为()万元。A

1916B

2024C

1900D

1912

考题

单选题2017年1月1日,长江公司以现金500万元收购黄河公司80%的股份。在购买日,黄河公司净资产的账面价值为600万元,各项资产和负债的公允价值与账面价值相等。黄河公司2017年度实现净利润55万元,并支付现金股利16.5万元,假定长江公司除黄河公司外没有其他子公司。则2017年末,长江公司的合并财务报表中的少数股东权益为()万元。(2018年)A

120.2B

132.7C

125.6D

127.7

热门标签

最新试卷