网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

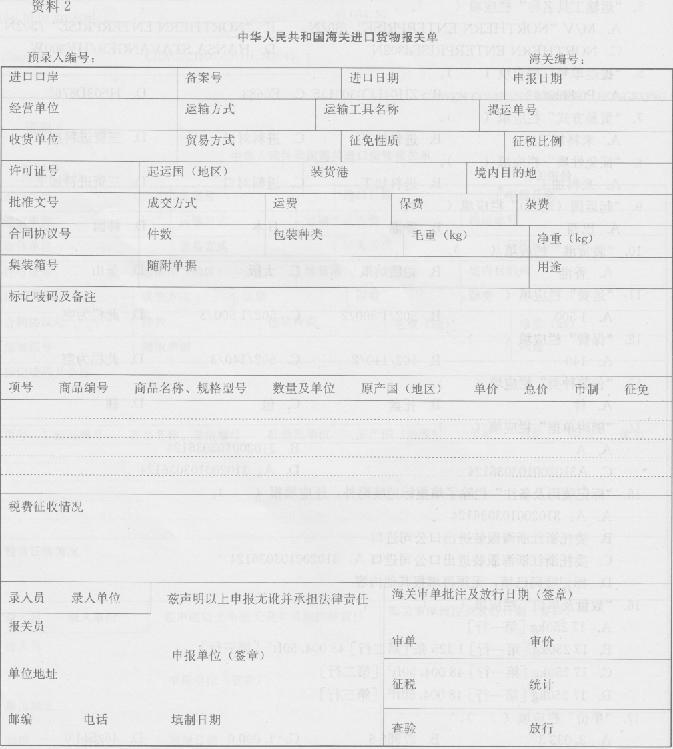

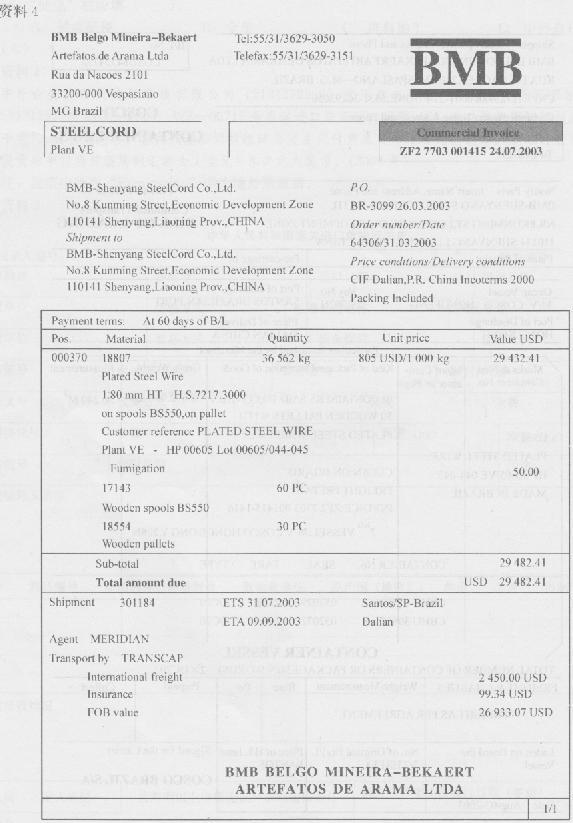

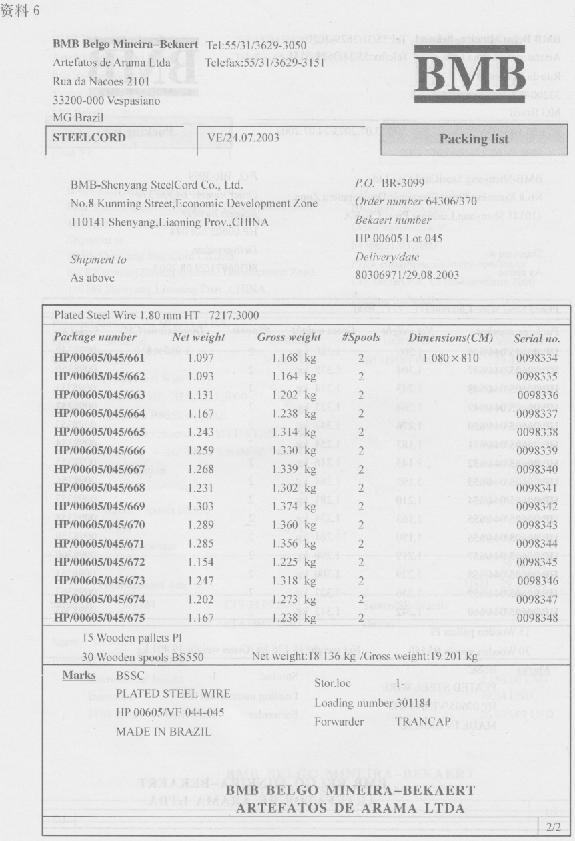

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“保费”栏应填( ).

A.502/50.06/2

B.502/50/3

C.502/99.34/3

D.此栏为空

注:发票中所列“Fumigation”项为境外熏蒸费.

“保费”栏应填( ).

A.502/50.06/2

B.502/50/3

C.502/99.34/3

D.此栏为空

参考答案

参考解析

解析:[解析]因成交方式为“CIFDALIAN”,所以该批进口货物的运、保费栏为空.

更多 “(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年) 注:发票中所列“Fumigation”项为境外熏蒸费. “保费”栏应填( ). A.502/50.06/2 B.502/50/3 C.502/99.34/3 D.此栏为空” 相关考题

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

用途”栏应填( ).

A.企业自用

B.其他内销

C.外贸自营内销

D.加工返销

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“经营单位”栏应填( ).

A.沈阳贝沈钢帘线有限公司2101232999

B.上海新元五矿贸易公司3105913429

C.沈阳贝沈钢帘线有限公司

D.上海新元五矿贸易公司

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“征免性质”栏应填( ).

A.来料加工

B.进料加工

C.进料对口

D.三资进料加工

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“运输工具名称”栏应填( ).

A.M/V COSCO HONGFE NG/302N

B.COSCO HONGFENG V. 302N

C.COSCO HONGFENG/302N

D.COSC0HONGKONG/208N

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“经营单位”栏应填( ).

A.浙江嘉宁皮革有限公司3313920237

B.浙江浙海服装进出口公司3313910194

C.浙江嘉宁皮革有限公司

D.浙江浙海服装进出口公司

考题

(一)某公司从日本以快件方式进口传真机使用的传感器一批(5纸箱,价值9万美元);另,供货方免费提供传真机使用说明书200份(1纸箱,标明价值50美元).报关员在办理该批货物进口报关手续时因报关行为不规范,被海关记5分. (设1美元=8元人民币;传真机使用说明书的进口关税税率为7.5%,进口环节增值税税率为17%;传真机传感器属自动许可管理商品.)(2006年)根据上述案例,回答下列问题.

在向海关申报进口传感器时,报关员应向海关提交的监管证件是( ).

A.代码为“7”的自动进口许可证

B.代码为“O”的自动进口许可证

C.代码为“V”的自动进口许可证

D.代码为“I”的进口许可证

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“装货港”栏应填( ).

A.圣多斯

B.香港

C.山度士

D.中国香港

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“许可证号”栏应填( ).

A.此栏为空

B.2100—2003一WZ—O0717

C.7

D.7:2100—2003一WZ一00717

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“运输方式”栏应填( ).

A.2

B.3

C.江海

D.5

考题

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)

“件数”栏应填( ).

A.7

B.13

C.l4

D.2l

考题

资料1

上海某公司(31XX34XXXX )自境外购进乙氧氟草醚(监管条件:AS;法定计量单位:千克)。货物运抵后委托宁波某报关公司向进境地海关办理进口申报手续。

入境货物通关编号:380000111025005000

农药进口登记管理放行通知单编号:JK2011003127

中国-东盟自贸区优惠贸易协定代码:02

中国-东盟自贸区原产地证书编码:001590/MDN/2011

资料2

资料3

资料4

资料5

“件数”栏( )。

A. 1 B. 208 C. 33 D. 55

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“商品名称、规格型号”栏应填( ).

A.镀黄铜钢丝

1.80MM HT H.S.7217.3000

B.镀黄铜钢丝

1.80MM HT

C.镀黄铜钢丝Plated Steel Wire

1.80 mm HT H.S.7217.3000

D.镀黄铜钢丝

1.80MM HTBS550

考题

(一)上海市某外商独资企业向该企业在境外的分公司订购进口设备200套(属自动进口许可证管理、法定检验商品),该企业向海关出具的发票价格为CIF50 000美元/台.货物进口后该企业在境内将设备售出,并将其所得价款的1.%(8 000美元/台)返还给境外的分公司.在该货物进口的同期,海关掌握的相同货物的进口成交价格为CIF60 000美元/台. 已知汇率为1美元=8.28人民币,该设备适用税率为复合税,其中CIF50 000美元/台以下(含50 000美元/台)的关税税率为单一从价税3.%;CIF50 000美元/台以上的关税税率为124 200元人民币/台再加5%的从价关税.根据上述案例,回答下列问题.

根据你的计算,该批货物应缴进口关税总额为( ).

A.人民币24 840 000元

B.人民币28 980 000元

C.人民币29 808 000元

D.人民币34 776 000元

考题

(一)某公司从日本以快件方式进口传真机使用的传感器一批(5纸箱,价值9万美元);另,供货方免费提供传真机使用说明书200份(1纸箱,标明价值50美元).报关员在办理该批货物进口报关手续时因报关行为不规范,被海关记5分. (设1美元=8元人民币;传真机使用说明书的进口关税税率为7.5%,进口环节增值税税率为17%;传真机传感器属自动许可管理商品.)(2006年)根据上述案例,回答下列问题.

进口传感器在向海关申报时,应使用下列何种报关单( ).

A.进出境快件KJ1报关单

B.进出境快件KJ2报关单

C.进出境快件KJS报关单

D.进口货物报关单

考题

资料1

广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。

固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。

“许可证号”栏:

A. SEPAZ2011005846

B. 11-19WN8334

C. 470100111005133000

D.此栏为空

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“标记唛码及备注”栏除了填报标记唛码外,还应填报( ).

A.A:310200103036124

B.委托浙江浙海服装进出口公司进口

C.委托浙江浙海服装进出口公司进口A:310200103036124

D.标记唛码已填,无须再填报其他内容

考题

(六)资料1中外合资沈阳贝沈钢帘线有限公司 (2101232999)使用自有资金, 委托上海新元五矿贸易公司(3105913429)持2100—2003 wZ—O0717号自动进口许可证(代码:7)进口镀黄铜钢丝(法定计量单位为千克).货物到港后,报关代理公司报检时为货主代付熏蒸费等410元人民币.舱单件数同装箱单件数.设货物申报当日适用的汇率为1美元=8.2元人民币.(2004年)

注:发票中所列“Fumigation”项为境外熏蒸费.

“件数”栏应填( ).

A.90

B.30

C.6

D.2

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“数量及单位”栏应填( ).

A.17 250kg[第一行]

B.17 250kg[第一行]1 125张[第二行][第三行]

C.1 7 250kg[第一行][第二行]

D.1 7 250kg[第一行][第三行]

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“备案号”栏应填( ).

A.3l0200l03036124

B.PGSH0002

C.C29083100693

D.ZJJ04LC0300135

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“装货港”栏应填( ).

A.香港

B.帕腊纳瓜

C.大阪

D.釜山

考题

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

“保费”栏应填( ).

A.140

B.502/140/2

C.502/140/3

D.此栏为空

考题

(三)深圳某汽车贸易公司从香港进口汽缸容量为2 000CC的日本皇冠牌轿车10辆,总成交价格为CIF深圳100 000美元,实际支付运费5 000美元,保险费2 000美元,该货物由“SICV.056”轮船运输,于2004年8月25日申报进境.2004年9月26日深圳汽车贸易公司委托深圳兴粤报关行向深圳海关申报.海关在查验后放行该货物.根据上述案例,回答下列问题.

若该货物进口关税税率为40%,外汇牌价格1美元=5元人民币,该项货物在进口时应交进口关税为( )元人民币.

A.200 000

B.44 400

C.355 200

D.320 000

考题

进口货物到达目的港后,由进出口贸易企业或委托货运代理公司根据进口单据填具“进口货物报关单”,如委托货代公司办理的,进出口贸易企业要提供一份报关委托书(统一格式),将有关合同和发票内容等向海关申报,并随附的单据有()A、发票、提单、装箱单B、入境货物报检单C、原产地证书等国家政府机关规定的各类文件D、进出口货物征免税证明,机电产品证明E、商品检验证书

考题

填写进口货物报关单正确的是()。A、单价:填报同一项号下进口货物实际成交的商品单位价格B、商品编号:指按海关规定的商品分类编码规则确定的进口货物的商品编号C、毛重:填报进口货物实际净重,计量单位为千克,不足1千克的填报为1D、件数:填报由外包装的进口货物的实际件数,裸装货物填报为1E、进口货物报关单填制,5%的运费率填报5/4

考题

判断题填写进口货物报关单毛重时,填报进口货物实际净重,计量单位为千克,不足1千克的填报为1。A

对B

错

热门标签

最新试卷