网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

共用题干

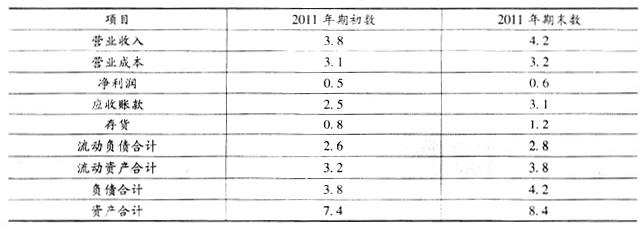

某机械设备股份有限公司主要财务数据见下表(单位:亿元): 根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

某机械设备股份有限公司主要财务数据见下表(单位:亿元):

根据以上资料,回答下列问题:如果该公司应收账款周转次数增加,说明公司()。

A:应收账款周转天数减少

B:长期股权投资收益提高

C:应付账款减少

D:营业成本减少

A:应收账款周转天数减少

B:长期股权投资收益提高

C:应付账款减少

D:营业成本减少

参考答案

参考解析

解析:表中前三项源自损益表(利润表),后六项源自资产负债表。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。

热门标签

最新试卷