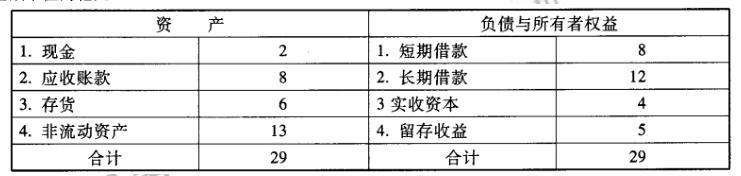

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下(金额单位为亿元):公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。假定不考虑其他有关因素。要求:根据上述资料和财务战略规划的要求,按照销售百分比法分别计算 A 公司 2010 年为满足营业收入 30%的增长所需要的流动资产增量和外部净筹净额。

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

根据上述资料和财务战略规划的要求,按照销售百分比法分别计算 A 公司 2010 年为满足营业收入 30%的增长所需要的流动资产增量和外部净筹净额。

参考解析

解析:所需流动资产增量= (20*30%)*(2+8 +6)/20 =4.8(亿元)

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

所需外部净筹资额=4.8- (20*30%)*(8/20)-20*(1+30%)*10%*(1 - 80%)=1. 88(亿元)

相关考题:

某公司2010年12月31日的资产负债表(简表)如下:假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。要求:计算2011年该公司的外部融资需要量。

甲公司为境外投资者,乙公司为境内公司。2016年甲公司拟收购25%股权,要进行经营者集中申报的是( )。A:2015年,甲公司全球营业收入30亿美元,中国境内营业收入15亿元;2015年,乙公司在中国境内营业收入为4.5亿元B:2015年,甲公司全球营业收入30亿美元,中国境内营业收入10亿元;2015年,乙公司在中国境内营业收入为2亿元C:2015年,甲公司全球营业收入3亿美元,中国境内营业收入15亿元;2015年,乙公司在中国境内营业收入为4.5亿元D:2015年,甲公司全球营业收入30亿美元,中国境内营业收入5000万元;2015年,乙公司在中国境内营业收入为10亿元

A公司2019年营业收入为400万元,净利润40万元,发放了股利24万元,年末简化资产负债表如下: A公司简化资产负债表 单位:万元假定公司2020年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。要求:(1)假定公司2020年预计计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资额;(2)如果预计2020年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2020年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2020年获利多少?

A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。要求:(1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。(2)采用实体现金流量模型评估A公司2018年年末的实体价值。

已知乙公司相关资料如下:资料一:乙公司历史上营业收入与资金占用之间的关系如下表所示:单位:万元资料二:乙公司2020年预计营业收入增长10%,营业净利率为20%,股利支付率为30%。要求:(1)运用高低点法,建立乙公司资金需求模型。(2)运用资金习性预测法,预测乙公司2020年资金需求总量。(3)预测乙公司2020年实现的利润留存。(4)预测乙公司2020年需要外部筹集的资金量。

某公司是一家上市公司,2015年的相关资料如下:单位:万元该公司2015年的营业收入为62500万元,销售净利率为12%,股利支付率为50%。经测算,2016年该公司营业收入会增长20%,销售净利率和股利支付率不变,无形资产也不相应增加。但是由于生产经营的需要,增加生产设备一台,价值2500万元。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。要求:(1)计算2015年年末的敏感性资产占销售收入的比。(2)计算2015年年末的敏感性负债占销售收入的比。(3)计算2016年增加的资金需要量。(4)计算2016年外部筹资额。

截至2011年4月21日22时,沪深两市已有534家上市公司公布第一季度财报。这534家公司实现营业总收入4572.78亿元,同比增长30.74%;实现净利润336.7亿元,同比增长30.52%。不过,一季度销售收入和净利润环比则有所下降,其中营业总收入环比下降12%,净利润环比下降25%,这534家公司2011年一季度存货6167.68亿元,较上年年末增长10%。已公布一季度的创业板公司有71家,实现营业收入80.08亿元,同比增长73.60%;实现净利润13.16亿元,同比增长80%。已公布一季报的中小企业板公司有202家,实现营业收入789.97亿元,同比增长36%;实现净利润73.25亿元,同比增长25%。25家已公布一季报的房地产公司一季度实现营业收入193.68亿元,同比增长9%;实现净利润29.97亿元,同比增长31%;存货2892.18亿元,同比增长10%。已公布一季报的6家钢铁板块公司一季度存货为322亿元,实现营业收入493.39亿元,同比略有降低,环比下降20%;实现净利润12.65亿元,同比增长62%,环比表现更好,这6家公司2010年四季度净亏损3.77亿元。建筑机械类公司持续了之前的景气度,有4家公司公布一季报,实现营业总收入15.90亿元,同比增长39%;实现净利润1.18亿元,同比增长47.5%。关于这534家公司在2011年第一季度营业状况的描述与资料相符的是:A所有公司净利润之和比2010年第四季度有所上升B超过1/4的净利润来自中小企业板公司C平均每家钢铁板块公司的存货高于534家公司的平均水平D平均每家建筑机械类公司的营业收入高于534家公司的平均水平

截至2011年4月21日22时,沪深两市已有534家上市公司公布第一季度财报。这534家公司实现营业总收入4572.78亿元,同比增长30.74%;实现净利润336.7亿元,同比增长30.52%。不过,一季度销售收入和净利润环比则有所下降,其中营业总收入环比下降12%,净利润环比下降25%,这534家公司2011年一季度存货6167.68亿元,较上年年末增长10%。已公布一季度的创业板公司有71家,实现营业收入80.08亿元,同比增长73.60%;实现净利润13.16亿元,同比增长80%。已公布一季报的中小企业板公司有202家,实现营业收入789.97亿元,同比增长36%;实现净利润73.25亿元,同比增长25%。25家已公布一季报的房地产公司一季度实现营业收入193.68亿元,同比增长9%;实现净利润29.97亿元,同比增长31%;存货2892.18亿元,同比增长10%。已公布一季报的6家钢铁板块公司一季度存货为322亿元,实现营业收入493.39亿元,同比略有降低,环比下降20%;实现净利润12.65亿元,同比增长62%,环比表现更好,这6家公司2010年四季度净亏损3.77亿元。建筑机械类公司持续了之前的景气度,有4家公司公布一季报,实现营业总收入15.90亿元,同比增长39%;实现净利润1.18亿元,同比增长47.5%。这534家公司中,平均每家中小企业板公司在2011年第一季度的净利润约是创业板公司的:A2倍B3倍C4倍D5倍

康德公司2019年营业收入5000万元,营业净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2019年12月31日简化的资产负债表如下:该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。要求:(1)计算该公司2019年的净利润、息税前利润和边际贡献;(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)根据销售百分比法计算该公司2020年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)

截至2011年4月21日22时,沪深两市已有534家上市公司公布第一季度财报。这534家公司实现营业总收入4572.78亿元,同比增长30.74%;实现净利润336.7亿元,同比增长30.52%。不过,一季度销售收入和净利润环比则有所下降,其中营业总收入环比下降12%,净利润环比下降25%,这534家公司2011年一季度存货6167.68亿元,较上年年末增长10%。已公布一季度的创业板公司有71家,实现营业收入80.08亿元,同比增长73.60%;实现净利润13.16亿元,同比增长80%。已公布一季报的中小企业板公司有202家,实现营业收入789.97亿元,同比增长36%;实现净利润73.25亿元,同比增长25%。25家已公布一季报的房地产公司一季度实现营业收入193.68亿元,同比增长9%;实现净利润29.97亿元,同比增长31%;存货2892.18亿元,同比增长10%。已公布一季报的6家钢铁板块公司一季度存货为322亿元,实现营业收入493.39亿元,同比略有降低,环比下降20%;实现净利润12.65亿元,同比增长62%,环比表现更好,这6家公司2010年四季度净亏损3.77亿元。建筑机械类公司持续了之前的景气度,有4家公司公布一季报,实现营业总收入15.90亿元,同比增长39%;实现净利润1.18亿元,同比增长47.5%。已公布一季报的534家公司,平均每家在2010年第四季度实现营业收入约多少亿元:A0.63B7.54C8.56D9.73

截至2011年4月21日22时,沪深两市已有534家上市公司公布第一季度财报。这534家公司实现营业总收入4572.78亿元,同比增长30.74%;实现净利润336.7亿元,同比增长30.52%。不过,一季度销售收入和净利润环比则有所下降,其中营业总收入环比下降12%,净利润环比下降25%,这534家公司2011年一季度存货6167.68亿元,较上年年末增长10%。已公布一季度的创业板公司有71家,实现营业收入80.08亿元,同比增长73.60%;实现净利润13.16亿元,同比增长80%。已公布一季报的中小企业板公司有202家,实现营业收入789.97亿元,同比增长36%;实现净利润73.25亿元,同比增长25%。25家已公布一季报的房地产公司一季度实现营业收入193.68亿元,同比增长9%;实现净利润29.97亿元,同比增长31%;存货2892.18亿元,同比增长10%。已公布一季报的6家钢铁板块公司一季度存货为322亿元,实现营业收入493.39亿元,同比略有降低,环比下降20%;实现净利润12.65亿元,同比增长62%,环比表现更好,这6家公司2010年四季度净亏损3.77亿元。建筑机械类公司持续了之前的景气度,有4家公司公布一季报,实现营业总收入15.90亿元,同比增长39%;实现净利润1.18亿元,同比增长47.5%。已公布2011年一季报的房地产公司中,平均每家公司的存货比上年同期增长了约多少亿元:A5B11C51D105

截至2011年4月21日22时,沪深两市已有534家上市公司公布第一季度财报。这534家公司实现营业总收入4572.78亿元,同比增长30.74%;实现净利润336.7亿元,同比增长30.52%。不过,一季度销售收入和净利润环比则有所下降,其中营业总收入环比下降12%,净利润环比下降25%,这534家公司2011年一季度存货6167.68亿元,较上年年末增长10%。已公布一季度的创业板公司有71家,实现营业收入80.08亿元,同比增长73.60%;实现净利润13.16亿元,同比增长80%。已公布一季报的中小企业板公司有202家,实现营业收入789.97亿元,同比增长36%;实现净利润73.25亿元,同比增长25%。25家已公布一季报的房地产公司一季度实现营业收入193.68亿元,同比增长9%;实现净利润29.97亿元,同比增长31%;存货2892.18亿元,同比增长10%。已公布一季报的6家钢铁板块公司一季度存货为322亿元,实现营业收入493.39亿元,同比略有降低,环比下降20%;实现净利润12.65亿元,同比增长62%,环比表现更好,这6家公司2010年四季度净亏损3.77亿元。建筑机械类公司持续了之前的景气度,有4家公司公布一季报,实现营业总收入15.90亿元,同比增长39%;实现净利润1.18亿元,同比增长47.5%。已经公布一季报的钢铁板块公司2010年第四季度的净利率(净利润比营业收入)约为:A2.57%B1.80%C﹣0.96%D﹣0.61%

甲公司为国有大型集团公司,实施多元化经营。结合集团发展战略,董事会对集团公司2019年经营业绩预算的总体要求是营业收入增长10%,营业利润率预计达到12%。甲公司2018年预算分析情况如下表(金额单位:亿元):要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:要求:1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。假定不考虑其他有关因素。要求:1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

A公司是一家汽车配件生产商。公司2018年末资产负债表项目金额如下(单位:亿元)。公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、应付账款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。 公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。 根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。 假定不考虑其他有关因素。 要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

甲公司是一家上市公司,2018年的资产负债表简表如下所示:甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。要求:1.计算2019年增加的资金需要量。2.计算2019年外部融资需要量。3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下(金额单位为亿元):公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。假定不考虑其他有关因素。要求:判断 A 公司经理层提出的外部净筹净额全部通过长期借款筹集的筹资战略规 划是否可行,并说明理由。

A公司是一家汽车配件生产商。公司2018年末资产负债表项目金额如下(单位:亿元)。 公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。 公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。 根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。 假定不考虑其他有关因素。 要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

甲公司2009年12月31日的资产负债表(简表)如下表所示。 甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

A公司2009年12月31日的资产负债表(简表)如下表所示。 假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。

问答题丁公司2010年至2013年有关的财务数据如下表: 单位:万元项目2010年2011年2012年2013年资产总额1800205025803090所有者权益990128016902180主营业务收入5860658078508860每股股利0.450.510.550.60要求: (1)根据上述资料填写下表空格数据。财务指标2010年2011年2012年2013年销售增长率——资本积累率——总资产增长率——股利增长率——(2)简要分析评价丁公司的发展能力。

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。预测2018年需要对外筹集资金量。

问答题已知:某公司2017年营业收入为20000万元,营业净利率为12%,净利润的60%分配给投资者。2017年12月31日的资产负债表(简表)如下。资产负债表(简表)2017年12月31日单位:万元该公司2018年计划营业收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。根据历年财务数据分析,公司流动资产与流动负债随销售额同比例增减。假定该公司2018年的营业净利率和利润分配政策与上年保持一致。计算2018年公司需增加的营运资金。

单选题某公司2009年与上年度相比,营业收入增长10.9%,净利润增长8.8%,平均资产总额增加12.6%,平均负债总额增加l0.5%。则该公司2009年的净资产收益率与上一年相比应是( )。(2010年)A下降的B不变的C上升的D不确定的

单选题A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过B公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。不考虑其他因素,以下申报IPO的时间正确的有( )。[2010年真题]AA公司于2010年3月申报BB公司于2011年3月申报CC公司于2010年3月申报DD公司于2010年6月申报