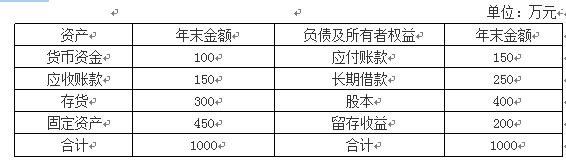

康德公司2019年营业收入5000万元,营业净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2019年12月31日简化的资产负债表如下:该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。要求:(1)计算该公司2019年的净利润、息税前利润和边际贡献;(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)根据销售百分比法计算该公司2020年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)

康德公司2019年营业收入5000万元,营业净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2019年12月31日简化的资产负债表如下:

该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。

要求:

(1)计算该公司2019年的净利润、息税前利润和边际贡献;

(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)根据销售百分比法计算该公司2020年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;

(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)

该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。

要求:

(1)计算该公司2019年的净利润、息税前利润和边际贡献;

(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)根据销售百分比法计算该公司2020年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;

(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)

参考解析

解析:(1)净利润=5000×12%=600(万元)

利息费用=250×8%=20(万元)

息税前利润=600÷(1-25%)+20=820(万元)

边际贡献=820+600=1420(万元)

(2)经营杠杆系数=1420÷820=1.73

财务杠杆系数=820÷(820-20)=1.03

总杠杆系数=1.73×1.03=1.78

(3)外部融资需求量=(100+150+300)×20%-150×20%-5000×(1+20%)×10%×(1-90%)=20(万元)

(4)债券的资本成本=6%×(1-25%)=4.5%

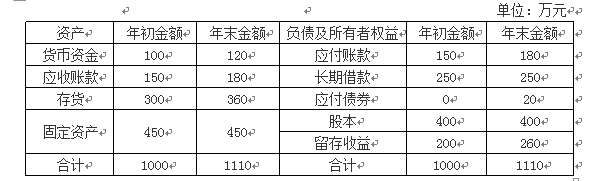

(5)

利息费用=250×8%=20(万元)

息税前利润=600÷(1-25%)+20=820(万元)

边际贡献=820+600=1420(万元)

(2)经营杠杆系数=1420÷820=1.73

财务杠杆系数=820÷(820-20)=1.03

总杠杆系数=1.73×1.03=1.78

(3)外部融资需求量=(100+150+300)×20%-150×20%-5000×(1+20%)×10%×(1-90%)=20(万元)

(4)债券的资本成本=6%×(1-25%)=4.5%

(5)

相关考题:

A公司2006年资产平均总额为50000万元,债务资金所占的比例为75%,债务资金中有80%属于银行借款,银行借款的利息费用是该公司全年利息费用的40%。2006年该公司的销售收入为15000万元,净利润为2250万元,该公司适用的所得税税率为33%。预计该公司2007年的经营杠杆系数和财务杠杆系数分别为1.5和2.4,预计2007年的销售增长率为20%。要求:(1)计算该公司2006年的全年利息费用;(2)计算该公司2006年的边际贡献;(3)计算该公司2006年的固定经营成本;(4)计算该公司银行借款的资金成本率;(5)计算该公司2006年的变动成本;(6)计算该公司2007年的复合杠杆系数;(7)计算该公司2007年的预计息税前利润增长率和每股收益增长率。

C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是( ) A.1.43 B.1.2C.1.14D.1.08

某公司2011年资产平均总额为50000万元。债务资本所占比例为75%,债务资本中80%属于银行借款,借款的利息费用是公司全年利息费用的60%。2011年该公司的销售收入为15000万元,净利润为750万元,该公司适用的所得税税率为25%。该公司按2011年绝对量数据计算得出的经营杠杆系数和财务杠杆系数分别为1.5和2.4。预计2012年的销售增长率为20%。【要求】(1)计算该公司2011年固定财务费用;(2)计算该公司2011年的边际贡献;(3)计算该公司2011年的固定生产经营成本;(4)按一般模式计算该公司银行借款资金成本率;(5)计算该公司2011年的变动成本;(6)计算该公司2012年的总杠杆系数;(7)计算该公司2012年预计息税前利润增长率和每股收益增长率。

某公司2007年营业收入5000万元,营业净利率为12%,年末有息负债利息率为8%,全年固定经营成本总额为600万元,该公司适用的所得税税率为33%,目前该公司部分生产能力闲置。2007年12月31日简化的资产负债表如下:单位:万元资产 年末 权益 年末 货币现金 100 应付账款 100 应收账款 150 应付票据 50 存货 300 长期借款 250 固定资产 450 股本 400 留存收益 200 合计 1000 合计 1000该公司的流动资产和流动负债与收入同比例增长,预计2008年的收入增长率为20%,营业净利率为10%,营业毛利率为15%,股利支付率为90%。要求:(1)计算该公司2007年的净利润、息税前利润和边际贡献;(2)计算该公司2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数;(3)根据销售额比率法计算该公司2008年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资金成本;(5)编制该公司2008年12月31日的预计资产负债表;(6)计算该公司2008年的应收账款周转率、存货周转率。

某公司的固定成本(包括利息费用)为1200万元,资产总额为20000万元,资产负债率为60%,负债平均利息率为5%,净利润为1500万元,该公司适用的所得税税率为25%,则息税前利润对销售量的敏感系数是()。 A.1.45B.1.36C.1.23D.1.28

某公司2007年营业收入6000万元,营业净利率为15%,年末金融负债利息率为12%,全年固定经营成本总额为720万元,该公司适用的所得税税率为30%,目前该公司部分生产能力闲置,2007年12月31日简化的资产负债表如下:单位:万元 资产 年末 负债和股东权益 年末 经营现金 120 应付账款 120 应收账款 180 应付票据 60 存货 360 长期借款 300 固定资产 540 股本 480 留存收益 240 合计 1200 合计 1200该公司的经营流动资产和经营流动负债与营业收入同比例增长,预计2008年的营业收入增长率为25%,营业净利率为12%,营业毛利率为16%,股利支付率为95%。要求:(1)计算该公司2007年的净利润、息税前利润和边际贡献;(2)计算该公司2008年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)根据销售百分比法计算该公司2008年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为8%,计算该债券的资本成本;(5)编制该公司2008年12月31日的预计资产负债表;(6)计算该公司2008年的应收账款周转率、存货周转率(按营业成本计算)。

C公司的固定成本(不包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为900万元,该公司适用的所得税税率为25%,假设税前经营利润=息税前利润,则税前经营利润对销量的敏感系数是( )。A、1.38B、1.36C、1.14D、1.33

C公司的固定成本(不包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为900万元,该公司适用的所得税税率为25%,假设税前经营利润=息税前利润,则税前经营利润对销量的敏感系数是( )。 A.1.38B.1.36C.1.14D.1.33

某公司2018年营业收入为5000万元,税前经营利润为1000万元,利息费用为30万元,年末净经营资产为5000万元,年末净负债为3000万元,各项所得适用的所得税税率均为25%(假设涉及资产负债表数据使用年末数计算)。则下列说法中,正确的有( )。A.税后经营净利率为15%B.净经营资产周转次数为1次C.净财务杠杆为1.5D.杠杆贡献率为21.375%

ABC公司2016年营业收入为6000万元,税前经营利润为3000万元,利息费用为200万元,年末净经营资产为2500万元,年末净负债为1500万元,企业适用的所得税税率为25%(假设涉及资产负债表数据使用年末数计算)。则下列说法正确的有( ) A、税后经营净利率为30%B、净经营资产周转次数为2.4次C、净财务杠杆为1.5D、杠杆贡献率为67.5%

某公司2010年的税后经营净利润为600万元,利息费用为50万元,净经营资产为1600万元,股东权益为600万元,各项所得适用的所得税税率均为25%(假设涉及资产负债表数据使用年末数计算),则该公司的杠杆贡献率为( )。A、56.36%B、58.16%C、60.12%D、63.54%

甲公司固定成本(包含利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则息税前利润对销量的敏感系数是( )A.1.43B.1.2C.1.14D.1.08

某企业目前的资产总额为 5000万元,资产负债率为 50%,负债的利息率为10%,全年固定成本和费用总额(含利息)为 550万元,净利润为 750万元,适用的企业所得税税率为 25%。要求:( 1)计算三个杠杆系数。( 2)预计明年销量增加 10%,息税前利润增长率为多少?

C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为750万元,该公司适用的所得税税率为25%,则税前经营利润对销量的敏感系数是()。A.1.43B.1.2C.1.14D.1.08

某公司2001年的财务杠杆系数为l.5,净利润为600万元,所得税税率为40%。该公司全年固定成本总额1500万元,公司当年初发行了-种债券,数量为1万张,每张面值1000元,发行价格为1050元,债券年利息为当年利息总额的20%,发行费用占发行价格的2%。 要求:根据上述资料计算如下指标:2001年利息总额是什么?

假设A公司只生产一种甲产品,有关资料如下: (1)2010年甲产品的销售量为2.4万件,单位售价为每件5000元,单位变动成本为每件3500元,固定成本总额(不含利息费用)为600万元。 (2)2010年年末发行在外普通股3000万股(每股面值为1元),股东权益总额为15000万元,普通股的资本成本为12%;长期负债为10000万元,长期负债的平均年利率为10%,规定每年支付利息。假设公司没有流动负债。 (3)假设公司适用的所得税税率为25%。计算该公司2010年的加权平均资本成本。

假设A公司只生产一种甲产品,有关资料如下: (1)2010年甲产品的销售量为2.4万件,单位售价为每件5000元,单位变动成本为每件3500元,固定成本总额(不含利息费用)为600万元。 (2)2010年年末发行在外普通股3000万股(每股面值为1元),股东权益总额为15000万元,普通股的资本成本为12%;长期负债为10000万元,长期负债的平均年利率为10%,规定每年支付利息。假设公司没有流动负债。 (3)假设公司适用的所得税税率为25%。欲使该公司2011年的每股收益比上年增加30%,则该公司2011年的息税前利润应比上年增加百分之几(计算时假设2011年经营甲产品的单位售价、单位变动成本和固定成本总额将保持2010年的水平)?

某公司2001年的财务杠杆系数为l.5,净利润为600万元,所得税税率为40%。该公司全年固定成本总额1500万元,公司当年初发行了-种债券,数量为1万张,每张面值1000元,发行价格为1050元,债券年利息为当年利息总额的20%,发行费用占发行价格的2%。 要求:根据上述资料计算如下指标:2001年利润总额是什么?

某公司2001年的财务杠杆系数为l.5,净利润为600万元,所得税税率为40%。该公司全年固定成本总额1500万元,公司当年初发行了-种债券,数量为1万张,每张面值1000元,发行价格为1050元,债券年利息为当年利息总额的20%,发行费用占发行价格的2%。 要求:根据上述资料计算如下指标:2001年利息保障倍数是多少?

单选题乙公司2017年全年利润总额为480万元,经查该公司当年营业外支出中有20万元为税收滞纳金支出,乙公司适用的所得税税率为25%。已知乙公司递延所得税负债年初数为20万元,年末数为25万元,递延所得税资产年初数为10万元,年末数为5万元。则该公司2017年的所得税费用为( )万元。A125B120C135D130

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。根据资料一计算或确定以下指标:①计算2008年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2009年预计留存收益;⑤按销售百分比法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2009年需要增加的外部筹资数据。

问答题F公司为一上市公司,有关资料如下。资料一:(1)2008年度的营业收入为10000万元,营业成本为7000万元。2009年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%。(2)2008年度相关财务指标数据如下表所示。(3)2008年12月31目的比较资产负债表(简表)如下表所示。F公司资产负债表单位:万元(4)根据销售百分比法计算的2008年年末资产、负债各项目占营业收入的比重数据如下表所示。(假定增加销售无须追加固定资产投资)资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。新发行公司债券的资本成本。

问答题某企业全部固定成本和费用为300万元,企业资产总额为5000万元,资产负债率为40%,负债平均利息率为5%,净利润为750万元,企业适用的所得税税率为25%。 要求: (1)计算DOL、DFL、DTL。 (2)预计营业收入增长20%,企业每股收益增长多少?

单选题某公司2017年全年利润总额为480万元,经查该公司当年营业外支出中有20万元为罚款支出,适用的所得税税率为25%。已知乙公司递延所得税负债年初数为20万元,年末数25万元,递延所得税资产年初数为10万元,年末数为5万元。则该公司2017年的所得税费用为()万元。A125B120C135D130

单选题C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则息税前利润对销量的敏感系数是()。A1.43B1.2C1.14D1.08

单选题C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为720万元,该公司适用的所得税税率为25%,则税前经营利润对销量的敏感系数是()。A1.43B1.2C1.15D1.08

单选题C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是( )。A1.43B1.2C1.14D1.O8