D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:要求:1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

参考解析

解析:1.净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

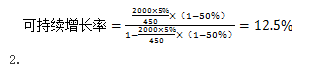

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

相关考题:

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下:假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

甲公司2018年营业收入为5000万元,经营资产销售百分比为55%,经营负债销售百分比为15%,预计未来将保持不变。预计2019年营业收入将增长10%,营业净利率为8%,可动用金融资产为20万元,通过财务经理的预测可知,2019年的外部融资额为4万元,则该公司2019年股利支付率应定为( )。A.40%B.50%C.60%D.100%

已知ABC公司20×1年年营业收入为10000万元,若预计20×2年通货膨胀率为5%,公司销量下降2%,所确定的外部融资占销售增长的百分比为30%,则下列计算结果中正确的是()。A.预计销售增长率为3%B.预计销售增长率为2.9%C.外部融资额为90万元D.外部融资额为87万元

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。 【要求】计算外部融资销售增长比与外部融资额。假设该公司预计销售增长率5%,则:

由于通货紧缩,A公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资本需求。历史资料表明,该公司经营资产、经营负债与营业收入之间存在着稳定的百分比关系,且不存在可动用金融资产。现已知经营资产销售百分比为65%,经营负债销售百分比为20%,预计下年营业净利率为8%,不进行股利分配。据此,可以预计下年销售增长率为( ) A、21.62%B、15.38%C、22.65%D、12.5%

已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元): 假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。 要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

某公司上年营业收人为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,税后经营净利润为l35万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。假设该公司本年计划营业收入为4000万元,销售增长率为33.33%。要求:(1)计算外部融资销售增长比;(2)计算外部融资额;(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。要求:(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?

A公司2019年营业收入为400万元,净利润40万元,发放了股利24万元,年末简化资产负债表如下: A公司简化资产负债表 单位:万元假定公司2020年营业净利率与股利支付率仍保持基期的水平,该企业经营资产和经营负债与营业收入之间有稳定百分比关系。要求:(1)假定公司2020年预计计划营业收入增长至1200万元,未来不保留金融资产,要求预测需从外部融资额;(2)如果预计2020年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2020年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2020年获利多少?

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。 【要求】计算外部融资销售增长比与外部融资额。假设该公司预计销售增长率5%,则:企业的预计税后经营净利率是4.5%,外部融资需求为479万元。假设预计营业收入仍为4000万元,预计税后经营净利率为10%。

甲公司是一家家具生产公司,2019年管理用财务报表相关数据如下:单位:万元甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。要求:(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

假设公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.18%,且保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。要求:(1)假设该公司本年计划营业收入为4000万元,即销售增长率为33.33%,计算外部融资销售增长比和外部融资额;(2)如果营业收入增长500万元(即销售增长率为16.7%,)计算外部融资额;(3)如果公司预计销售增长5%,计算外部融资销售增长比;(4)预计明年通货膨胀率为10%,公司销量增长5%,计算外部融资销售增长比;(5)沿第(4)问,假设企业销量增长为0,计算外部补充资金的金额?

由于通货紧缩,A公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资本需求。历史资料表明,该公司经营资产、经营负债与营业收入之间存在着稳定的百分比关系,且不存在可动用金融资产。现已知经营资产销售百分比为60%,经营负债销售百分比为20%,预计下年营业净利率为10%,预计销售增长率为25%。据此,可以预计下年股利支付率为( )。A.15%B.20%C.25%D.30%

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。【要求】计算外部融资销售增长比与外部融资额。如果该公司预计销售增长率16.7%,则:

B公司2012年财务报表主要数据如下表所示:(单位:万元):假设B公司资产均为经营性资产,流动负债均为经营负债,经营性资产和流动负债与营业收入是同比例变动的,长期负债为金融负债,不变的营业净利率可以涵盖新增债务增加的利息。 B公司2013年的增长策略有三种选择: (1)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2012年的营业净利率、总资产周转次数和利润留存率不变的情况下,将权益乘数(总资产/股东权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策,并且不增发新股和回购股票。 (3)内含增长:保持2012年的经营资产销售百分比和经营负债销售百分比不变,并且保持2012年的营业净利率和股利支付率不变。 要求: (1)假设B公司2013年选择高速增长策略,请预计2013年财务报表的主要数据(具体项目同上表),并计算确定2013年所需的外部筹资额及其构成。 (2)假设B公司2013年选择可持续增长策略,请计算确定2013所需的外部筹资额及其构成。 (3)假设B公司2013年选择内含增长策略,请计算2013年的内含增长率。

A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。要求:(1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。(2)采用实体现金流量模型评估A公司2018年年末的实体价值。

甲公司2016年管理用财务报表相关数据如下:单位:万元甲公司目前没有可动用金融资产。2016年股利支付率为50%。要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

A公司是一家制造业企业,2013年管理用财务报表相关数据如下(单位:万元): 资产负债表项目(年末)A公司目前无金融资产,未来也不准备持有金融资产,2013年股东权益增加除利润留存外无其他增加项目。 备注:股利支付率为20%。 要求: (1)解释可持续增长率和内含增长率的概念,并简述基于管理用报表的可持续增长的假设条件; (2)计算A公司2013年的可持续增长率; (3)假如A公司2014年的营业净利率、净经营资产周转率和股利支付率不变,计算A公司的内含增长率; (4)如果A公司2014年销售增长率为10%,净经营资产周转率和股利支付率不变,营业净利率可提高到6%,并能涵盖新增债务增加的利息,公司不准备增发或回购股票,计算A公司2014年的融资总需求与外部融资额。

某公司具有以下的财务比率:经营资产与营业收入之比为1.6;经营负债与营业收入之比为0.4;计划下年预计税后经营净利率为10%,股利支付率为55%,该公司去年的销售额为200万元,假设这些比率在未来均会维持不变,并且可以动用的金融资产为0,则该公司的销售增长率达到( )才无需向外筹资。A.4.15%B.3.90%C.5.22%D.4.6%

甲公司2018年的资产负债和利润表部分数据如下:要求:(1)计算甲公司2018年的可持续增长率。要求:(2)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设资产周转率不变、权益乘数不变、营业净利率不变,且不发行新股和回购股票,计算预计的股利支付率。要求:(3)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设经营效率和股利支付率不变,且不发行新股和回购股票,计算预计的资产负债率。

康德公司2019年营业收入5000万元,营业净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2019年12月31日简化的资产负债表如下:该公司的流动资产和流动负债与营业收入同比例增长,预计2020年的营业收入增长率为20%,营业毛利率为15%,营业净利率为10%,股利支付率为90%。要求:(1)计算该公司2019年的净利润、息税前利润和边际贡献;(2)计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)根据销售百分比法计算该公司2020年的外部融资需求量;(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;(5)编制该公司2020年12月31日的预计资产负债表(不考虑固定资产计提折旧)

某企业长期持有A公司股票,目前每股现金股利为2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该公司股票投资收益率为( )。A.21%B.20%C.12%D.11%

D是一家小型家具制造商。已知该公司2016年销售收入2000万元,销售净利润率5%,现金股利支付率50%。D公司预计2017年销售收入将增长20%。公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计销售增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过负债融资方式来弥补这一外部融资“缺口”。D公司2016年简化资产负债表如表所示。 单位:万元 要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。假定不考虑其他有关因素。要求:1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

20*1 年,大海公司为扩大市场份额,意图通过现金收购同行业 W 公司。已知 W 公司 20*1年的销售收入为 51800 万元。假设公司在 20*2 年的销售收入增长 9%,但是以后每年的销售收入增长率将逐年递减 1%,直到 20*7 年及以后,达到所在行业 4%的长期增长率。基于公司过去的盈利能力和投资需求,预计 EBIT 为销售收入的 9%,净营运资本需求的增加为销售收入增加额的 10%,资本支出等于折旧费用。已知公司加权平均资本成本率为 12%。要求:计算 W 公司的持续价值。

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。要求: 1.测算新增资产投资、内部留存融资额以及外部融资需要量。 2.计算甲公司2016年内部增长率。 3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

甲公司是一家上市公司,2018年的资产负债表简表如下所示:甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。要求:1.计算2019年增加的资金需要量。2.计算2019年外部融资需要量。3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。