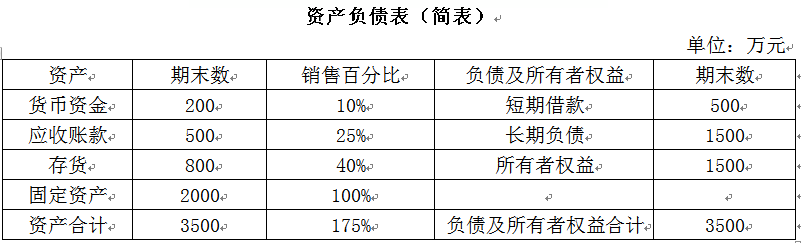

甲公司是一家上市公司,2018年的资产负债表简表如下所示:甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。要求:1.计算2019年增加的资金需要量。2.计算2019年外部融资需要量。3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

参考解析

解析:1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

相关考题:

某公司2005年资产负债表(简表)如下:假设流动资产和固定资产都随销售额变动,并假设成正比例关系,应付账款和预提费用与销售额成正比,而其他负债项目如短期借款,应付票据,长期负债以及股东权益项目,则与销售无关。该公司2005年的销售收入为4000万元,销售净利率为5%,股利支付率为30%,预计 2006年的销售收入为5000万元。[要求]回答以下各不相关的问题:(1)若保持2005年的销售净利率和股利支付率不变,计算明年的外部融资额;(2)若预计明年销售增长5%,其他条件不变,计算外部融资销售增长比;(3)若预计明年通货膨胀率为10%,公司销售增长5%,其销售的名义增长率为多少?(4)若预计明年通货膨胀为10%,销售的实际增长率为零,计算外部融资额;(5)假设2006年不能增加借款,也不能发行新股,预计其可实现的销售增长率;(6)若股利支付率为零,销售净利率提高到8%,目标销售额为6500万元,需要筹集补充多少外部融资。(保持其他财务比率不变)

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下:假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。 【要求】计算外部融资销售增长比与外部融资额。假设该公司预计销售增长率5%,则:

甲已知:某公司20×1年营业收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下(单位:万元):假设货币资金均为经营资产;应付账款为经营负债(其他均为金融负债)。预计该公司20×2年销售增长30%,营业净利率提高10%,股利支付率保持不变。要求:预测该公司在不保留金融资产的情况下的外部融资需求额。

甲公司2016年12月31日有关资料如下表(单位:万元) 2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。 要求: (1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率; (2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率; (3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题: ①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率; ②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率; ③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率; ④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率; ⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。 【要求】计算外部融资销售增长比与外部融资额。假设该公司预计销售增长率5%,则:企业的预计税后经营净利率是4.5%,外部融资需求为479万元。假设预计营业收入仍为4000万元,预计税后经营净利率为10%。

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2019年的重要财务报表数据(单位:万元)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:(1)用销售百分比预测2020年的融资总需求;(2)用销售百分比预测2020年的外部融资额。

甲公司是一家家具生产公司,2019年管理用财务报表相关数据如下:单位:万元甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。要求:(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

假设公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.18%,且保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。要求:(1)假设该公司本年计划营业收入为4000万元,即销售增长率为33.33%,计算外部融资销售增长比和外部融资额;(2)如果营业收入增长500万元(即销售增长率为16.7%,)计算外部融资额;(3)如果公司预计销售增长5%,计算外部融资销售增长比;(4)预计明年通货膨胀率为10%,公司销量增长5%,计算外部融资销售增长比;(5)沿第(4)问,假设企业销量增长为0,计算外部补充资金的金额?

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。【要求】计算外部融资销售增长比与外部融资额。如果该公司预计销售增长率16.7%,则:

甲公司是一家制造企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:资料一:2018年度财务报表有关数据如下表所示:甲公司没有优先股,目前发行在外的普通股为1000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,2018年的期末长期负债代表全年平均水平,2018年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。资料二:乙公司2018年的相关财务比率如下表所示:图2}要求:(1)按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用列出计算过程。(2)使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2018年甲公司相对乙公司权益净利率的差异进行定量分析。(3)若未来年度不准备从外部筹资,保持2018年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2019年的销售增长率。(4)若未来年度甲公司将维持2018年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的营业净利率可以涵盖不断增加的负债利息。①计算甲公司2019年的预期销售增长率。②计算甲公司未来的预期股利增长率。(5)如果甲公司2019年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,根据销售百分比法计算甲公司2019年的融资总需求与外部筹资额。{

甲公司2016年管理用财务报表相关数据如下:单位:万元甲公司目前没有可动用金融资产。2016年股利支付率为50%。要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

甲公司2018年的资产负债和利润表部分数据如下:要求:(1)计算甲公司2018年的可持续增长率。要求:(2)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设资产周转率不变、权益乘数不变、营业净利率不变,且不发行新股和回购股票,计算预计的股利支付率。要求:(3)结合(1)的结果,如果2019年营业收入增长率预计为25%,假设经营效率和股利支付率不变,且不发行新股和回购股票,计算预计的资产负债率。

(2017年)甲公司采用销售百分比法预测2017年外部资金需求量,2017年销售收入将比上年增长20%,2016年销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%,若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36 B.60C.84 D.100

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。A、108B、124C、156D、246

(2017年)甲公司采用销售百分比法预测2017年外部资金需要量,2017年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收入的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为( )万元。A.36B.60C.84D.100

甲公司采用销售百分比法预测2017年外部资金需要量,2017 年销售收入将比上年增长20%。2016年度销售收入为2000万元,敏感资产和敏感负债分别占销售收人的59%和14%,销售净利率为10%,股利支付率为60%。若甲公司2017年销售净利率、股利支付率均保持不变,则甲公司2017年外部融资需求量为()万元。A.36B.60C.84D.100

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。 A.100B.225C.300D.600

(2019年)甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元)公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 要求:(1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。

甲公司2018 年实现销售收入为100000 万元,浄利润为5000 万元,利润留存率为20%。公司2018 年12 月31 日的资产负债表(简表)如下表所示(单位:万元)。公司预计2019 年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019 年预计经营性资产增加额。(2)计算2019 年预计经营性负债增加额。(3)计算2019 年预计留存收益增加额。(4)计算2019 年预计外部融资需要量

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元) 公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 (1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。

某公司是一家上市公司,2015年的相关资料如下:单位:万元该公司2015年的营业收入为62500万元,销售净利率为12%,股利支付率为50%。经测算,2016年该公司营业收入会增长20%,销售净利率和股利支付率不变,无形资产也不相应增加。但是由于生产经营的需要,增加生产设备一台,价值2500万元。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。要求:(1)计算2015年年末的敏感性资产占销售收入的比。(2)计算2015年年末的敏感性负债占销售收入的比。(3)计算2016年增加的资金需要量。(4)计算2016年外部筹资额。

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示。公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。要求:(1)计算2019年预计经营性资产增加额。(2)计算2019年预计经营性负债增加额。(3)计算2019年预计留存收益增加额。(4)计算2019年预计外部融资需要量。

甲公司2015年销售收入为2000万元,销售净利率5%,现金股利支付率50%。公司预计2016年销售收入增长10%。资产占销售收入百分比不变,在考虑新增投资和内部留存融资的不足后,通过负债解决外部融资缺口。甲公司2015年资产负债表如下(单位:万元)。要求: 1.测算新增资产投资、内部留存融资额以及外部融资需要量。 2.计算甲公司2016年内部增长率。 3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

甲公司2009年12月31日的资产负债表(简表)如下表所示。 甲公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。计算2010年该公司的外部融资需要量。

A公司2009年12月31日的资产负债表(简表)如下表所示。 假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。