A公司是一家生产和销售高效照明产品的企业。(1)根据国家有关部门要求,A公司代国家进口LED半导体材料,按国家有关规定将产品按照进口价格的80%出售给政府指定的生产照明产品的企业,进销差价由财政补贴。2×17年1月,进口LED半导体材料100吨,价格为1200万元/吨,全部材料收到并入库。2×17年2月,将进口LED半导体材料全部销售给其他企业取得货款收入96000万元。2×17年末,该企业收到国家财政支付的进销差价补偿款24000万元。(2)A公司作为一家生产和销售高效照明产品的企业,其参与了国家组织的高效照明产品推广的招标会,并以8000万元的价格中标,其中财政补贴资金为5000万元,将高效照明产品销售给终端用户的价格为3000万元,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,A公司按照合同要求全部将高效照明产品发出,取得终端用户货款及获得财政资金共计8000万元,该批高效照明产品的成本为6000万元。(3)2×18年1月1日A公司向银行贷款1250万元,期限5年,按年计息,每年年末付息,到期一次还本并支付最后一期利息。由于该笔贷款资金将被用于国家扶植的高效照明产业,符合财政贴息条件,所以贷款利率显著低于A公司取得同类贷款的市场利率。假设A公司取得同类贷款的市场利率为10%。A公司与银行签订的上述贷款合同约定的年利率为4.72%,A公司按年向银行支付贷款利息。财政按年向银行拨付贴息。贴息后实际支付的年利率为4.72%,贷款前两年利息费用满足资本化条件,计入相关在建工程的成本。假定借款的公允价值为1000万元。(4)2×18年1月1日A公司向银行贷款1000万元,期限3年,按年计息,每年年末付息,到期一次还本。该笔贷款资金将被用于国家扶植高效照明产业,符合财政贴息条件。A公司与银行签订的贷款合同约定的年利率为8%。以付息凭证向财政申请贴息资金,财政贴息年利率为4%,财政部门按年与A公司结算贴息资金。A公司取得该贷款用于建造生产车间,且2×18年属于资本化期间。 、根据资料(1),说明A公司取得的进销差价补偿是否属于政府补助,并编制A公司2×17年进口、销售半导体材料的会计分录。 、根据资料(2),说明A公司取得财政补贴资金应如何处理,并编制A公司2×17年销售高效照明产品的会计分录。 、根据资料(3),分别采用两种方法编制A公司2×18年的相关会计分录。方法一,以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用;方法二,以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。 、根据资料(4),编制A公司与银行贷款贴息相关的会计分录。

A公司是一家生产和销售高效照明产品的企业。

(1)根据国家有关部门要求,A公司代国家进口LED半导体材料,按国家有关规定将产品按照进口价格的80%出售给政府指定的生产照明产品的企业,进销差价由财政补贴。2×17年1月,进口LED半导体材料100吨,价格为1200万元/吨,全部材料收到并入库。2×17年2月,将进口LED半导体材料全部销售给其他企业取得货款收入96000万元。2×17年末,该企业收到国家财政支付的进销差价补偿款24000万元。

(2)A公司作为一家生产和销售高效照明产品的企业,其参与了国家组织的高效照明产品推广的招标会,并以8000万元的价格中标,其中财政补贴资金为5000万元,将高效照明产品销售给终端用户的价格为3000万元,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,A公司按照合同要求全部将高效照明产品发出,取得终端用户货款及获得财政资金共计8000万元,该批高效照明产品的成本为6000万元。

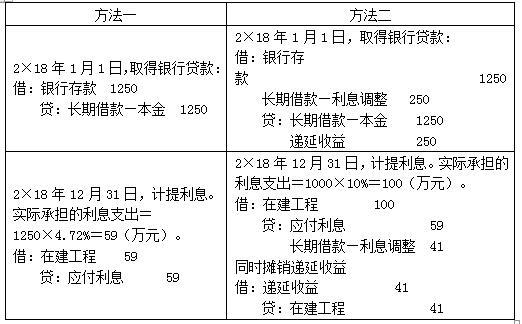

(3)2×18年1月1日A公司向银行贷款1250万元,期限5年,按年计息,每年年末付息,到期一次还本并支付最后一期利息。由于该笔贷款资金将被用于国家扶植的高效照明产业,符合财政贴息条件,所以贷款利率显著低于A公司取得同类贷款的市场利率。假设A公司取得同类贷款的市场利率为10%。A公司与银行签订的上述贷款合同约定的年利率为4.72%,A公司按年向银行支付贷款利息。财政按年向银行拨付贴息。贴息后实际支付的年利率为4.72%,贷款前两年利息费用满足资本化条件,计入相关在建工程的成本。假定借款的公允价值为1000万元。

(4)2×18年1月1日A公司向银行贷款1000万元,期限3年,按年计息,每年年末付息,到期一次还本。该笔贷款资金将被用于国家扶植高效照明产业,符合财政贴息条件。A公司与银行签订的贷款合同约定的年利率为8%。以付息凭证向财政申请贴息资金,财政贴息年利率为4%,财政部门按年与A公司结算贴息资金。A公司取得该贷款用于建造生产车间,且2×18年属于资本化期间。

<1> 、根据资料(1),说明A公司取得的进销差价补偿是否属于政府补助,并编制A公司2×17年进口、销售半导体材料的会计分录。

<2> 、根据资料(2),说明A公司取得财政补贴资金应如何处理,并编制A公司2×17年销售高效照明产品的会计分录。

<3> 、根据资料(3),分别采用两种方法编制A公司2×18年的相关会计分录。方法一,以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用;方法二,以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

<4> 、根据资料(4),编制A公司与银行贷款贴息相关的会计分录。

(1)根据国家有关部门要求,A公司代国家进口LED半导体材料,按国家有关规定将产品按照进口价格的80%出售给政府指定的生产照明产品的企业,进销差价由财政补贴。2×17年1月,进口LED半导体材料100吨,价格为1200万元/吨,全部材料收到并入库。2×17年2月,将进口LED半导体材料全部销售给其他企业取得货款收入96000万元。2×17年末,该企业收到国家财政支付的进销差价补偿款24000万元。

(2)A公司作为一家生产和销售高效照明产品的企业,其参与了国家组织的高效照明产品推广的招标会,并以8000万元的价格中标,其中财政补贴资金为5000万元,将高效照明产品销售给终端用户的价格为3000万元,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,A公司按照合同要求全部将高效照明产品发出,取得终端用户货款及获得财政资金共计8000万元,该批高效照明产品的成本为6000万元。

(3)2×18年1月1日A公司向银行贷款1250万元,期限5年,按年计息,每年年末付息,到期一次还本并支付最后一期利息。由于该笔贷款资金将被用于国家扶植的高效照明产业,符合财政贴息条件,所以贷款利率显著低于A公司取得同类贷款的市场利率。假设A公司取得同类贷款的市场利率为10%。A公司与银行签订的上述贷款合同约定的年利率为4.72%,A公司按年向银行支付贷款利息。财政按年向银行拨付贴息。贴息后实际支付的年利率为4.72%,贷款前两年利息费用满足资本化条件,计入相关在建工程的成本。假定借款的公允价值为1000万元。

(4)2×18年1月1日A公司向银行贷款1000万元,期限3年,按年计息,每年年末付息,到期一次还本。该笔贷款资金将被用于国家扶植高效照明产业,符合财政贴息条件。A公司与银行签订的贷款合同约定的年利率为8%。以付息凭证向财政申请贴息资金,财政贴息年利率为4%,财政部门按年与A公司结算贴息资金。A公司取得该贷款用于建造生产车间,且2×18年属于资本化期间。

<1> 、根据资料(1),说明A公司取得的进销差价补偿是否属于政府补助,并编制A公司2×17年进口、销售半导体材料的会计分录。

<2> 、根据资料(2),说明A公司取得财政补贴资金应如何处理,并编制A公司2×17年销售高效照明产品的会计分录。

<3> 、根据资料(3),分别采用两种方法编制A公司2×18年的相关会计分录。方法一,以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用;方法二,以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益,递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

<4> 、根据资料(4),编制A公司与银行贷款贴息相关的会计分录。

参考解析

解析:1. A公司取得的进销差价补偿款不属于政府补助。

借:库存商品 (100×1200)120000

贷:银行存款 120000

借:银行存款 (120000×80%)96000

应收账款 (120000×20%)24000

贷:主营业务收入 120000

借:主营业务成本 120000

贷:库存商品 120000

借:银行存款 24000

贷:应收账款 24000

2. A公司虽然取得财政补贴资金,但最终受益人是从A公司购买高效照明产品的大宗用户和城乡居民,相当于政府以中标协议供货价格从A公司购买了高效照明产品,再以中标协议供货价格减去财政补贴资金后的价格将产品销售给终端用户。

实际操作时,政府并没有直接从事高效照明产品的购销,但以补贴资金的形式通过A公司的销售行为实现了政府推广使用高效照明产品的目标,实际上政府是购买了A公司的商品。对A公司而言,仍按照中标协议供货价格销售了产品,高效照明产品的销售收入由两部分构成:一是终端用户支付的购买价款;二是财政补贴资金。所以,这样的交易是互惠的,具有商业实质,并与A公司销售商品的日常经营活动密切相关,A公司收到的财政补贴资金5000万元应当按照收入准则的规定确认为产品销售收入。

A公司2×17年销售高效照明产品的会计处理:

借:银行存款 8000

贷:主营业务收入 8000

借:主营业务成本 6000

贷:库存商品 6000

3.

4.财政将贴息资金拨付给受益企业,企业先按照同类贷款实际市场利率向银行支付利息,财政部门定期与企业结算贴息。在这种方式下,由于企业先按同类贷款市场利率向银行支付利息,所以实际收到的借款金额通常就是借款的公允价值,企业应当将对应的贴息冲减相关借款费用。

①2×18年7月1日取得银行贷款1000万元:

借:银行存款 1000

贷:长期借款—本金 1000

②2×18年年末按年计提利息:

应向银行支付的利息金额=1000×8%=80(元)

实际承担的利息支出=1000×4%=40(元)

借:在建工程 80

贷:应付利息 80

借:其他应收款 40

贷:在建工程 40

借:库存商品 (100×1200)120000

贷:银行存款 120000

借:银行存款 (120000×80%)96000

应收账款 (120000×20%)24000

贷:主营业务收入 120000

借:主营业务成本 120000

贷:库存商品 120000

借:银行存款 24000

贷:应收账款 24000

2. A公司虽然取得财政补贴资金,但最终受益人是从A公司购买高效照明产品的大宗用户和城乡居民,相当于政府以中标协议供货价格从A公司购买了高效照明产品,再以中标协议供货价格减去财政补贴资金后的价格将产品销售给终端用户。

实际操作时,政府并没有直接从事高效照明产品的购销,但以补贴资金的形式通过A公司的销售行为实现了政府推广使用高效照明产品的目标,实际上政府是购买了A公司的商品。对A公司而言,仍按照中标协议供货价格销售了产品,高效照明产品的销售收入由两部分构成:一是终端用户支付的购买价款;二是财政补贴资金。所以,这样的交易是互惠的,具有商业实质,并与A公司销售商品的日常经营活动密切相关,A公司收到的财政补贴资金5000万元应当按照收入准则的规定确认为产品销售收入。

A公司2×17年销售高效照明产品的会计处理:

借:银行存款 8000

贷:主营业务收入 8000

借:主营业务成本 6000

贷:库存商品 6000

3.

4.财政将贴息资金拨付给受益企业,企业先按照同类贷款实际市场利率向银行支付利息,财政部门定期与企业结算贴息。在这种方式下,由于企业先按同类贷款市场利率向银行支付利息,所以实际收到的借款金额通常就是借款的公允价值,企业应当将对应的贴息冲减相关借款费用。

①2×18年7月1日取得银行贷款1000万元:

借:银行存款 1000

贷:长期借款—本金 1000

②2×18年年末按年计提利息:

应向银行支付的利息金额=1000×8%=80(元)

实际承担的利息支出=1000×4%=40(元)

借:在建工程 80

贷:应付利息 80

借:其他应收款 40

贷:在建工程 40

相关考题:

沁心公司是一家主要生产冰爽系列饮料的企业,其品牌在市场上的认可度非常高,而且沁心公司的销售团队非常优秀且生产设备先进,该企业目前打算收购一家生产白酒的企业,收购了之后可以将自己的品牌用于该酒水,而且可以用自己的销售团队为新并购企业的产品进行销售,并且可以平衡企业冬季生产和销售不饱和的情况,由此可以看出该并购可以获得的好处是( )。A.营销与销售协同效应B.经营协同效应C.财务协同效应D.管理协同效应

靓雅公司是一家生产羽绒服的企业,产品销售季节性明显。为了弥补淡季生产线闲置的缺陷,决定并购一家衬衫生产企业。根据以上信息可以判断,该公司进行并购取得的协同效应体现在( )。A.营销与销售协同效应B.经营协同效应C.财务协同效应D.管理协同效应

甲公司是一家玻璃二次加工企业,下设4家分公司。各分公司生产的产品种类、加工工艺各不相同并且面对不同的市场,但4家分公司的原材料几乎都是性能相似的平板玻璃。则甲公司适宜采取( )。A.集权管理B.产品销售采用集权管理,其他业务采用分权管理C.分权管理D.原材料采购采用集权管理,生产和销售业务采用分权管理

某公司自身主要从事产品的研究和开发工作,然后通过自己控股的一家公司进行产品的生产,通过自己参股的另一家公司进行产品的营销和服务。该公司属于( )。 A.合作制企业 B.资本虚拟企业 C.非资本虚拟企业 D.联合企业

混合并购是指一个企业对那些与自己生产的产品不同性质和种类的企业进行并购的行 为,其中目标公司与并购企业既不是同一行业,又没有纵向关系。根据上述定义,下列属于混合并购的是( )。 A.某碳酸饮料公司收购了一家灌装公司和一家饼干公司B.某网站收购了一家户外传媒公司和一家网络游戏公司C.某出版集团收购了一家印刷厂和一家文学网站D.某电脑集团收购了一家酒厂和一家葡萄庄园

下列关于市场占有率的说法正确的有()。A:市场占有率是对公司经营能力的精确估计B:市场占有率越高,表示公司经营能力越强,但这只是一个概括的估计,无法精确C:一家公司生产的产品量占该类产品生产总量的比例D:一家公司的产品销售量占该类产品整个市场销售总量的比例

市场占有率是指()。A:一家公司的产品销售量占该类产品整个市场销售总量的比例B:一家公司的产品销售收入占该类产品整个市场销售收入总额的比例C:一家公司的产品销售利润占该类产品整个市场销售利润总额的比例D:一家公司生产的产品量占该类产品生产总量的比例

甲公司是一家生产和销售高效照明产品的企业,国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲企业作为中标企业,需以中标协议价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2018年度,甲公司因销售高效终端产品获得财政资金1000万元。关于此事项,甲公司的会计处理中,正确的是( )。A.甲公司确认营业外收入1000万元B.甲公司确认其他收益1000万元C.甲公司确认主营业务收入1000万元D.甲公司确认管理费用-1000万元E.甲公司确认递延收益1000万元

某公司是一家危险化学品生产企业,同时还开设了一家经营自产产品的零售店,该公司的下列做法中,符合《安全生产法》规定的是( )。A.该公司计划进行扩建,临时将部分成品存放在员工宿舍中B.为了扩大生产,该公司将员工宿舍一楼改建为生产车间C.员工宿舍有空闲,公司利用该房间销售自产产品D.为员工宿舍设置了符合紧急疏散要求的出口,并保持通畅

甲公司采用总额法核算政府补助,采用直线法分摊政府补助。2020年与政府补助相关的资料如下: (1)2019年11月,甲公司与A地政府签订合作协议,将本公司的注册地迁到A地新区,且承诺5年内注册地址不迁离本区。协议约定:A地新区政府自协议签订之日起6个月内向甲公司提供300万元的补贴资金;如果甲公司在5年内迁离本区,A地政府将按照其提前迁离本区的时间比例追回补贴资金。甲公司于2020年1月3日收到补贴资金,且客观情况表明甲公司在未来5年内迁离本区的可能性极小。 (2)甲公司2020年安置了职工再就业,按照国家规定可以申请财政补助资金为30万元,按规定办理了补贴资金申请手续。2020年12月收到财政拨付奖励资金30万元。 (3)甲公司2020年12月20日收到财政拨来的以前年度已完成重点科研项目的经费补贴90万元。 (4)甲公司作为一家生产和销售高效照明产品的企业,参与了国家组织的高效照明产品推广的招标会,并以8 000万元的价格中标,同时获得财政补贴资金5 000万元,将高效照明产品销售给终端用户的价格为3 000万元,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2020年度,甲公司按照合同要求将高效照明产品全部发出,取得终端用户货款及获得财政资金共计8 000万元,该批高效照明产品的成本为6 000万元。 (5)甲公司在2020年9月因冰雹天气造成重大经济损失,甲公司据此向政府提出300万元补助资金的申请,政府于2020年12月20日批准了该申请,并于当日向其拨款300万元。 不考虑其他因素,根据上述资料,回答下列各题。根据资料(4),甲公司2020年取得财政补贴资金相关的会计处理正确的是( )。A.甲公司取得财政补贴资金5000万元,不属于政府补助B.甲公司取得财政补贴资金5000万元,属于政府补助C.甲公司将高效照明产品销售给终端用户的取得价款3000万元确认为收入D.甲公司将高效照明产品销售给终端用户,应结转销售成本6000万元

欧普照明是一家主要从事照明灯具、光源、控制类产品的研发、生产与销售的企业。2017年,该公司进入集成家居业务领域,实现从照明产品向家庭硬装品类的突破。通过集成墙面、集成吊顶、地板、晾衣架等相关配套产品,为消费者提供“设计+产品+服务”的一站式装修全新模式。根据以上信息可以判断,该企业采用的这种战略属于( )。A.相关多元化战略B.差异化战略C.产品开发战略D.非相关多元化战略

关于政府补助,以下说法正确的有()。 Ⅰ甲公司为芳烃研发、生产和销售的高新技术企业,按照国家政府对于使用燃料油、石脑油生产乙烯烃的企业购进并用于生产乙烯、芳烃类化工产品的石脑油等按实际耗用量退还所含消费税,甲公司2017年1月按照相关规定提供了当期产量及所购原料供应商的消费税证明,申清退还相应的消费税,经税务部门核定当期退税款为24万元,期末尚未收到相关退税款,甲公司将应收的退税款计入应收款项,并冲减了当期的生产成本 Ⅱ乙软件公司销售其自主开发生产的动漫软件,适用即征即退增值税优惠政策,2017年10月收到退税款100万元,公司将其计入其他收益 Ⅲ丙公司是一家生活销售高效照明产品的企业,国家为了支持高效照明产品的推广,通过统一招标的形式确定中标企业。甲公司作为中标企业,以中标协议价格减去政府补助资金后的价格卖给终端用户,之后按照销售数量、中标协议、补贴标准申请财政补贴,2017年11月该公司收到补贴款2000万元计入营业外收入 Ⅳ丁公司2017年10月遭受重大自然灾害,2017年12月收到政府补助资金2000万元,公司将其计入营业外收入A、ⅡB、Ⅰ、ⅡC、Ⅱ、Ⅲ、ⅣD、Ⅰ、Ⅱ、ⅣE、Ⅰ、Ⅱ、Ⅲ、Ⅳ

甲公司是一家生产和销售高效照明产品的公司,国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲公司作为中标公司,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,甲公司因销售高效照明产品获得财政资金3000万元。则甲公司下列会计处理中,正确的是()。A、甲公司将此项业务作为政府补助核算B、甲公司确认营业外收入3000万元C、甲公司确认递延收益3000万元D、甲公司确认主营业务收入3000万元

问答题甲企业是一家生产和销售高效照明产品的企业。国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及中标协议供货价格。甲企业作为中标企业,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×17年度,甲企业因销售高效照明产品获得财政补贴资金500万元。

问答题某公司是一家服装生产企业,根据成本分解,20lO年公司产品的单位变动成本为15元,固定成本为60000元,市场上产品每件的销售价格为20元。要求:(1)计算公司产品的单位边际贡献、边际贡献率和保本销售量。(2)公司2010年的销售量是15 000件。假设2011年公司目标利润为30 000元,问在其他条件不变的情况下,公司的单位售价提高到多少才能实现该目标?

单选题甲公司是一家大型家电企业,拥有较高的品牌知名度和美誉度。由于企业资金有限又缺乏有效融资渠道,一直未能扩大生产能力。该公司领导人经过与另一家家电企业协商,决定由该企业为甲公司生产产品,并以甲公司品牌进行销售。根据以上信息可以判断这种方式为()。A特许经营B市场与销售协议C合营D战略联盟

单选题HT公司是一家家用电器生产企业,全部产品均使用HT品牌进行销售,该公司采用的品牌统分策略是()A个别品牌B统一品牌C分类品牌D企业名称加个别品牌