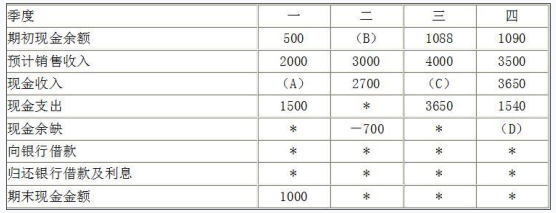

(2018年)资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示:甲公司2018年各季度现金预算 单位:万元 注:表内的“*”为省略的数值。 要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。

(2018年)资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示:甲公司2018年各季度现金预算 单位:万元

注:表内的“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。

注:表内的“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。(2)确定上表中字母代表的数值(不需要列示计算过程)。

参考解析

解析:(1)2018年末预计应收账款=3500×30%=1050(万元)(2)A=1400,B=1000,C=3700,D=3200计算过程如下:A=2000×70%=1400(万元)B=1000(万元)C=3000×30%+4000×70%=3700(万元)D=1090+3650-1540=3200(万元)

相关考题:

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。要求:(1)编制计划期销售预算表;销售预算表季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。1、确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。2、计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。3、计算甲产品单位标准材料成本。4、计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与数量差异。

C公司只生产一种产品。相关预算资料如下:资料一:预计每个季度产品均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示:表1单位:元?说明:上表中“×”表示省略的数据。资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料预算有关的数据如表2所示:表2单位:元?说明:上表中“×”表不省略的数据。资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。要求:(1)根据资料一确定表1中用字母表示的数值(不需要列示计算过程);(2)根据资料二确定表2中用字母表示的数值(不需要列示计算过程);(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;(4)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

(2018年)甲公司编制资金预算的相关资料如下: 资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。 资料二:甲公司2018年各季度的资金预算如下表所示: 甲公司2018年各季度资金预算 单位:万元 注:表内的“*”为省略的数值。 要求: (1)计算2018年末预计应收账款余额。 (2)确定上表中字母代表的数值(不需要列示计算过程)。

甲企业是某公司下属的一个独立分厂,该企业仅生产并销售W产品,2018年有关预算与考核分析资料如下:资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别为100件、200件、300件和400件,预计产品销售单价为1000元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年年末应收账款余额为80000元。不考虑增值税及其他因素的影响。资料二:2018年年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10千克/件,单位材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。资料三:企业在每季度末的理想现金余额是50000元,且不得低于50000元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000元的整数倍。假设新增借款发生在季度初,归还借款发生在季度末。2018年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700元。假设2018年初,企业没有借款。资料四:2018年年末,企业对第四季度预算执行情况进行考核分析。第四季度W产品的实际产量为450件,实际材料耗用量为3600千克,实际材料单价为6元/千克。要求:(1)根据资料一,计算:①W产品的第一季度现金收入;②预计资产负债表中应收账款的年末数。(2)根据资料一和资料二,计算:①第一季度预计材料期末存货量;②第二季度预计材料采购量;③第三季度预计材料采购金额。(3)根据资料三,计算第一季度资金预算中:①取得短期借款金额;②短期借款利息金额;③期末现金余额。(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:①产品产量;②单位产品材料消耗量;③单位材料价格。

C公司现着手编制2018年第四季度的现金收支计划,预计2018年10月月初现金余额为100万元,2018年相关资料如下:资料一:预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素。2018年有关销售收入的数据如下表所示。单位:万元资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购的有关数据如下表所示。单位:万元资料三:第四季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。要求:(1)根据资料一计算第四季度经营现金收入合计;(2)根据资料二计算第四季度材料采购现金支出合计;(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;(4)根据资料一、二和三确定第四季度现金余缺额;(5)计算第四季度的借款额及借款的实际利率。

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

A公司2020年编制相关预算的相关资料如下:资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。资料五:为方便计算,不考虑增值税及所得税费用。要求:(1)根据以上资料,计算销售预算中用字母代表的数据。销售预算单位:万元注:表中“-”表述省略的数据。(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。资金预算单位:万元

甲企业是某公司下属的一个独立分厂,该企业仅生产并销售W 产品,2018 年有关预算与考核分析资料如下:资料一:W 产品的预计产销量相同,2018 年第一至第四季度的预计产销量分别为100 件、200 件、300 件和400 件,预计产品销售单价为1000 元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017 年年末应收账款余额为80000 元。不考虑增值税及其他因素的影响。资料二: 2018 年年初材料存货量为500 千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10 千克/件,单位材料价格标准为5 元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。资料三:企业在每季度末的理想现金余额是50000 元,且不得低于50000 元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000 元的整数倍。假设新增借发生在季度初,归还借款发生在季度末。2018 年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700 元。假设2018 年初,企业没有借款。资料四: 2018 年年末,企业对第四季度预算执行情况进行考核分析。第四季度W 产品的实际产量为450 件,实际材料耗用量为3600 千克,实际材料单价为6 元/千克。要求:(1)根据资料一,计算:①w 产品的第一季度现金收入;②资产负债表预算中应收账款的年末数。(2)根据资料一和资料二,计算:①第一季度预计材料期末存货量;②第二季度预计材料采购量;③第三季度预计材料采购金额。(3)根据资料三,计算第一季度现金预算中:①取得短期借款金额;②短期借款利息金额;③期末现金余额。(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:①产品产量;②单位产品材料消耗量;③单位材料价格。

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料采购金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:甲公司2017年3月31日的预计资产负债表(简表)单位:万元注:表内的“*”为省略的数值。?【提示】根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”项目更改为“应付票据及应付账款”。要求:确定表格中字母所代表的数值(不需要列示计算过程。)

(2017年)资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。注:表内的“ * ”为省略的数值。要求:(1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算2017年末预计应收账款余额。

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。资料三:预计2017年1~3月净利润为90万元,没有进行股利分配。资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示。注:表内的“*”为省略的数值。要求:确定表格中字母所代表的数值。(不需要列示计算过程)

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下: 资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。 资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。 资料三:预计2017年1~3月净利润为90万元,没有进行股利分配。 资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。 资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示: 甲公司2017年3月31日的预计资产负债表(简表) 单位:万元注:表内的“*”为省略的数值。 要求:确定表格中字母所代表的数值(不需要列示计算过程)。

(2019年)甲企业是某公司下属的一个独立分厂,该企业仅生产并销售W产品,2018年有关预算与考核分析资料如下: 资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别是100件、200件、300件和400件,预计产品销售单价为1000元/件,预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年末应收账款余额80000元。不考虑增值税及其它因素。 资料二:2018年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量10%确定。单位产品用料标准为10千克/件。单位产品材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%下一季度支付。 资料三:企业在每季度末的理想现金余额是50000元,且不低于50000元。如果当季现金不足,则向银行取得短期借款,如果当季现金溢余,则偿还银行短期借款。短期借款的年利率为10%。按季度付息。借款和还款的数额均为1000元的整数倍。假设新增借款发生在季度初,归还借款在季度末。2018年第一季度,在未考虑银行借贷情况下的现金余缺为26700元,假设2018年初企业没有借款。 资料四:2018年末,企业对第四季度预算执行情况进行考核分析,第四季度W产品的实际销量为450件。实际材料耗用量为3600千克,实际材料单价为6元/千克。 要求: (1)根据资料一计算①W产品的第一季度现金收入;②资产负债表预算中应收账款的年末数。 (2)根据资料一和资料二计算①第二季度预计材料期末存货量;②第二季度预计材料采购量;③第三季度预计材料采购金额。 (3)根据资料三计算第一季度现金预算中①取得短期借款金额;②短期借款利息金额;③期末现金余额。 (4)根据资料一、二、四计算第四季度材料费用总额实际数与预算数之间的差额。 (5)根据资料一、二、四用连环替代法,按照产品产量、单位产品材料用量、材料单价的顺序,计算对材料费用总额实际数与预算数差额的影响。

C公司现着手编制2020年第四季度的现金收支计划。预计2020年10月月初现金余额为100万元,2020年相关资料如下:资料一:预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素。2020年有关销售收入的数据如下表所示:资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫。部分与直接材料采购的有关数据如下表所示: 单位:万元资料三:第四季度内以现金支付工资5000万元;制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,季初借款,到期还款,每季度末支付一次利息。假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。要求:(1)根据资料一计算第四季度经营现金收入合计;(2)根据资料二计算第四季度材料采购现金支出合计;(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;(4)根据资料一、二、三和四确定第四季度现金余缺额及第四季度的借款额。

(2017年)甲公司编制销售预算的相关资料如下:资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。资料二: 甲公司 2017年的销售预算如下表所示。要求:( 1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算 2017年末预计应收账款余额。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示: 甲公司2018年各季度现金预算 单位:万元要求:(1)计算2018年年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2009年)C公司为一般纳税人,购销业务适用的增值税税率为 17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中 60%在本季度内收到现金,其余 40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表 2所示:资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中 50%于本季度内支付现金,其余 50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表 3所示:要求:( 1)根据资料一确定表 2中用字母表示的数值(不需要列示计算过程)。(2)根据资料一,计算预算年度应收账款的年末余额。( 3)根据资料二确定表 3中用字母表示的数值(不需要列示计算过程)。( 4)根据资料二,计算预算年度应付账款的年末余额。

甲公司编制资金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的资金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2018年)甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:甲公司2018年各季度现金预算单位:万元注:表内“*”为省略的数值。?要求:(1)计算2018年末预计应收账款余额。(2)计算表中用字母代表的数值。

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下: 资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。 资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。 资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。 资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。 资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示: 甲公司2017年3月31日的预计资产负债表(简表) 单位:万元注:表内的“*”为省略的数值。 要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算金额单位:万元注:表内的“*”为省略的数值。?要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

(2015年)丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年度各季度的现金预算,部分信息如下表所示:公司2015年现金预算的部分信息单位:万元注:表中“×”表示省略的数据。?要求:确定上表中英文字母代表的数值(不需要列示计算过程)

甲公司编制资金预算的相关资料如下:资料一:甲公司预计 2018年每季度的销售收入中,有 70%在本季度收到现金, 30%在下季度收到现金,不存在坏账。 2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司 2018年各季度的资金预算如下表所示。要求:( 1)计算 2018年末预计应收账款余额。( 2)求表格中 A、 B、 C、 D的值。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。