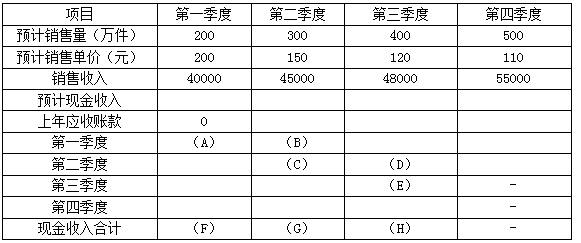

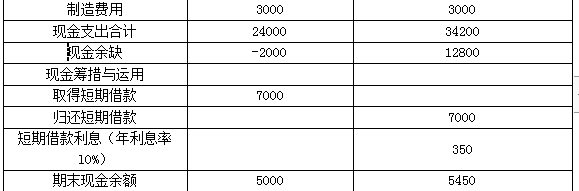

A公司2020年编制相关预算的相关资料如下:资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。资料五:为方便计算,不考虑增值税及所得税费用。要求:(1)根据以上资料,计算销售预算中用字母代表的数据。销售预算单位:万元注:表中“-”表述省略的数据。(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。资金预算单位:万元

A公司2020年编制相关预算的相关资料如下:

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元

参考解析

解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

相关考题:

预算利润表中的财务费用数据的来源可以是( )A.单独编制的财务费用预算B.单独编制的管理费用预算C.未单独编制财务费用预算的,投资预算中的相关资产出售等活动损益D.根据公司预定的股利政策进行计算

(2018年)甲公司编制资金预算的相关资料如下: 资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。 资料二:甲公司2018年各季度的资金预算如下表所示: 甲公司2018年各季度资金预算 单位:万元 注:表内的“*”为省略的数值。 要求: (1)计算2018年末预计应收账款余额。 (2)确定上表中字母代表的数值(不需要列示计算过程)。

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

(2017年)甲公司编制销售预算的相关资料如下:资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。资料二: 甲公司 2017年的销售预算如下表所示。要求:( 1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算 2017年末预计应收账款余额。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示: 甲公司2018年各季度现金预算 单位:万元要求:(1)计算2018年年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2018年)甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:甲公司2018年各季度现金预算单位:万元注:表内“*”为省略的数值。?要求:(1)计算2018年末预计应收账款余额。(2)计算表中用字母代表的数值。

(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算金额单位:万元注:表内的“*”为省略的数值。?要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。为了促使公司不断挖掘潜力,降低相关产品的生产成本,增强市场竞争力,甲公司从2019年起全面深化预算管理。有关资料如下:(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。假定不考虑其他因素。?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。?、根据资料(4),指出甲公司预算控制中所遵循的原则。?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。

问答题根据资料(3),编制甲公司相关的会计分录。