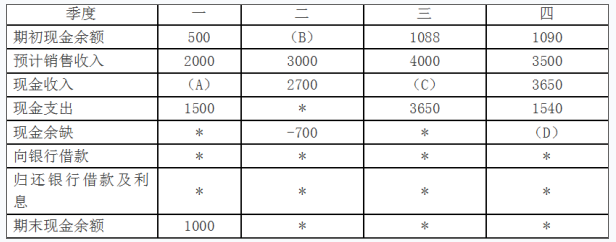

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

参考解析

解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

相关考题:

甲公司为一家制衣公司,该公司的相关资料如下: 【资料一】最近2年传统的简要资产负债表(单位:万元)。经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。 要求:(1)编制管理用资产负债表。 (2)编制管理用利润表。 (3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

(2018年)甲公司编制资金预算的相关资料如下: 资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。 资料二:甲公司2018年各季度的资金预算如下表所示: 甲公司2018年各季度资金预算 单位:万元 注:表内的“*”为省略的数值。 要求: (1)计算2018年末预计应收账款余额。 (2)确定上表中字母代表的数值(不需要列示计算过程)。

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

(2017年)甲公司编制销售预算的相关资料如下:资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。资料二: 甲公司 2017年的销售预算如下表所示。要求:( 1)确定表格中字母所代表的数值(不需要列式计算过程)。(2)计算 2017年末预计应收账款余额。

甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年各季度的现金预算如下表所示: 甲公司2018年各季度现金预算 单位:万元要求:(1)计算2018年年末预计应收账款余额;(2)计算表中用字母代表的数值。

甲公司编制资金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的资金预算如下表所示:要求:(1)计算2018年末预计应收账款余额;(2)计算表中用字母代表的数值。

(2018年)甲公司编制现金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。资料二:甲公司2018年末各季度的现金预算如下表所示:甲公司2018年各季度现金预算单位:万元注:表内“*”为省略的数值。?要求:(1)计算2018年末预计应收账款余额。(2)计算表中用字母代表的数值。

(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。甲公司2017年销售预算金额单位:万元注:表内的“*”为省略的数值。?要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。(2)计算2017年末预计应收账款余额。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。为了促使公司不断挖掘潜力,降低相关产品的生产成本,增强市场竞争力,甲公司从2019年起全面深化预算管理。有关资料如下:(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。假定不考虑其他因素。?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。?、根据资料(4),指出甲公司预算控制中所遵循的原则。?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关资料如下:(1)甲公司的组织架构为“公司总部—分公司—项目部”,拥有6家分公司、100余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。(2)2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如下表所示:(3)2016年7月,M公司对甲公司2016年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金较高,事前控制能力有待提高。要求:1.根据资料(1),指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。2.根据资料(2),采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。3.根据资料(3),指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:(1)全面预算管理①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。(2)业绩评价体系为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。要求:根据资料(1)中的第②项,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

甲公司是一重型设备生产企业,为了实施全面预算管理,对企业的业务流程和权责关系进行了重新梳理,同时加强了信息化建设与投资。相关资料如下: (1)根据企业现有资源及其利用情况,确定企业的年度经营目标,进而作为全面预算的编制基础。 (2)在组织架构的设计方面。董事会是全面预算管理的日常机构,负责全面预算的编制、审核、控制、调整、分析和考评工作。 (3)甲公司下设的A事业部,只生产一种产品A。该产品每件售价为160元,每件变动成本为110元,固定成本总额为400000元。A事业部2019年度预算由甲公司管理层作出,A事业部只需要按照管理层的要求,遵循预算管理的原则去执行,2019年实现的利润预算指标是850000元。 (4)甲公司下设的B事业部,2019年为了灵活适应内外部环境变化,使预算编制更符合预算期经济活动需要,拟改变原来的以历史期经济活动为基础的预算编制方法。 假定不考虑其他因素。要求: 1.指出甲公司采取的是哪种管理控制模式,并说明它的优点。 2.根据资料(1),判断甲公司经营目标的制定是否合理,并说明理由。 3.根据资料(2),指出甲公司组织架构的设计是否合理,如果不合理,说明理由。 4.根据资料(3),判断A事业部的预算编制方式的类型,并指出该预算编制方式的不足。 5.根据资料(3),计算A事业部2019年实现目标利润时的销售量。 6.根据资料(4),判断B事业部2019年的预算编制方法,并指出该预算编制方法的缺点。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化业绩评价体系。全面预算管理的有关资料如下:(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。要求:1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:(1)全面预算管理①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。(2)业绩评价体系为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。要求:根据资料(1)中的第①项,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

甲公司为一家从事煤炭采集的集团企业,公司决定从2018年起切实加强全面预算管理,完善绩效评价方法。相关资料如下:(1)全面预算管理的应用环境。企业实施预算管理的基础环境包括利润目标、业务计划、内部管理制度、信息系统等。(2)全面预算编制方法。2018年为“降本提质”年,不断改进预算编制方法,基于“作业消耗资源、产出消耗作业”的原理,以作业管理为基础的预算管理方法。(3)预算控制。甲公司预算主次分明,加强现金预算的管理,提高资金的使用效率;严格控制投资项目不超预算,日常业务中招待费、办公费则是通过提醒相关人员不要超出预算。(4)预算目标。甲公司计划在制定2018年的目标利润时采用上加法。2018年预计新增留存收益300万元,按照25%的固定股利支付率分配股利。公司的所得税税率是25%。(5)关键绩效指标。2018年,公司准备构建关键绩效指标体系,使得公司的绩效评价和战略目标紧密相连,最终更好地实现战略目标,并初步设置了投资资本回报率、净资产收益率、资本性支出等15个结果类企业层级关键绩效指标。假定不考虑其他因素。要求:1.根据资料(1),指出甲公司全面预算管理组织方面是否存在不当之处,若存在不当之处,请说明理由。2.根据资料(2),指出作业预算法优缺点。3.根据资料(3),判断甲公司预算控制中体现的控制原则,并说明理由。4.根据资料(4),计算甲公司2018年的目标利润。5.根据资料(5),指出甲公司关键绩效指标方面是否存在不当之处,若存在不当之处,请说明理由。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。

问答题根据资料(3),编制甲公司相关的会计分录。