对于两个变量x、Y,格兰杰因果关系检验的方程主要有( )。

对于两个变量x、Y,格兰杰因果关系检验的方程主要有( )。

参考解析

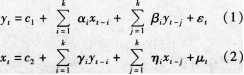

解析:对于两个变量x、y,格兰杰因果关系检验主要有如下两个方程:

相关考题:

建立变量x、y间的直线回归方程,回归系数的绝对值|b|越大,说明A.回归方程的误差越小B.回归方程的预测效果越好C.回归方程的斜率越大D.x、y间的相关性越密切E.越有理由认为x、y间有因果关系

根据回归方程y=a+bx( )。A.只能由变量x去预测变量yB.只能由变量y去预测变量xC.可以由变量x去预测变量y,也可以由变量y去预测变量xD.能否相互预测,取决于变量x和变量y之间的因果关系

建立变量X、Y间的直线回归方程,回归系数的绝对值︱b︱越大,说明A、回归方程的误差越小B、回归方程的预测效果越好C、回归直线的斜率越大D、X、Y间的相关性越密切E、越有理由认为X、Y间有因果关系

对于回归方程下列说法中正确的是( )。A.只能由自变量x去预测因变量yB.只能由因变量y去预测自变量xC.既可以由自变量x去预测因变量y,也可以由变量因y去预测自变量xD.能否相互预测,取决于自变量x和变量因y之间的因果关系

根据某地区1996-2015年的亩产量(公斤,y)、降雨量(毫米、x1)以及气温(度,x2)的统计数据进行回归分析,得到如下结果:R=0.9193,R2=0.8451,调整R2=0.8269对于回归方程来说,( )。A.t检验是检验解释变量xi对因变量y的影响是否显著B.t检验是从回归效果检验回归方程的显著性C.F检验是检验解释变量xi对因变量y的影响是否显著D.F检验是从回归效果检验回归方程的显著性

根据某地区 1966-2015 年的亩产量(公斤,y)/降雨量(毫米、 )以及气温(度,)的统计数据进行回归分析,得如下结果:y?? -834.05? 2.6869x?+59.0323x?R=0.9193, R2=0.8451 调整 R2=0.8269请根据上述资料回答下列问题:对于回归方程来说,( )A.t 检验是检验解释变量Xi对因变量 y 的影响是否显著B.t 检验是从回归效果检验回归方程的显著性C.F 检验是检验解释变量Xi对因变量 y 的影响是否显著D.F 检验是从回归效果检验回归方程的显著性

建立变量X、Y间的直线回归方程,回归系数的绝对值︱b︱越大,说明A.回归方程的误差越小B.回归方程的预测效果越好C.回归直线的斜率越大D.X、Y间的相关性越密切E.越有理由认为X、Y间有因果关系

为检验食物支出和生活费收入之间的Grange因果关系,在弹出的△x和△y序列框中,点击“View--Granger Causality”,在弹出的“lag Specification”对话框下的“lags to Include”分别输入“1”、“2”、“3”和“4”,分别得出表3-7~表3-10,可知( )。 A.在10%的显著性水平下,“生活费收入”不是“食物支出”格兰杰的原因B.在5%的显著性水平下,“食物支出”是“生活费收入”格兰杰的原因C.在5%的显著性水平下,“食物支出”不是“生活费收入”格兰杰的原因D.在10%显著性水平下,“生活费收入”是“食物支出”格兰杰的原因

将取对数后的人均食品支出(y)作为被解释变量,对数化后的人均年生活费收入(x)OLS回归得到的残差序列命名为新序列et,对et进行单位根检验,其检验输出结果如表3-11所示。说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间( )。 A.存在格兰杰因果关系B.不存在格兰杰因果关系C.存在协整关系D.不存在协整关系

在回归分析中,就两个相关变量x与y而言,变量y倚变量x的回归和变量x倚变量y的回归所得的两个回归方程是不同的,这种不同表现在()。A、方程中参数估计的方法不同B、方程中参数的数值不同C、参数表示的实际意义不同D、估计标准误的计算方法不同E、估计标准误的数值不同

对于一元线性回归分析来说()A、两变量之间必须明确哪个是自变量,哪个是因变量B、回归方程是据以利用自变量的给定值来估计和预测因变量的平均可能值C、可能存在着y依x和x依y的两个回归方程D、回归系数只有正号E、确定回归方程时,尽管两个变量也都是随机的,但要求自变量是给定的

根据某些股指期货合约与沪深300指数的格兰杰检验结果,在95%的置信水平下,可接受的结论有()。A、沪深300不是IF1005的格兰杰原因B、IF1005是沪深300的格兰杰原因C、沪深300是IF1006的格兰杰原因D、IF1006不是沪深300的格兰杰原因

多选题对于一元线性回归分析来说()A两变量之间必须明确哪个是自变量,哪个是因变量B回归方程是据以利用自变量的给定值来估计和预测因变量的平均可能值C可能存在着y依x和x依y的两个回归方程D回归系数只有正号E确定回归方程时,尽管两个变量也都是随机的,但要求自变量是给定的

单选题若一阶方程y'=f(x,y)中,f(x,y)=u(x)v(y),则它是()。A线性方程B齐次方程C变量可分离方程D恰当方程