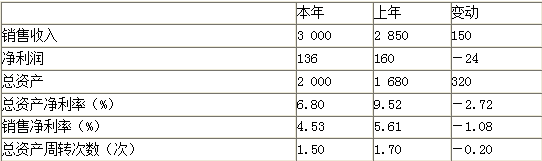

某企业财务报表数据摘录如下,单位:万元要求:用因素分析法依次分析销售净利率和资产周转率对资产净利率的影响程度。

某企业财务报表数据摘录如下,单位:万元

要求:用因素分析法依次分析销售净利率和资产周转率对资产净利率的影响程度。

要求:用因素分析法依次分析销售净利率和资产周转率对资产净利率的影响程度。

参考解析

解析: 总资产净利率=销售净利率×总资产周转次数

销售净利率变动影响:

销售净利率变动×上年总资产周转次数=(-1.08%)×1.70=-1.84%

总资产周转次数变动影响:

本年销售净利率×总资产周转次数变动=4.53%×(-0.20)=-0.91%

合计=-1.84%-0.91%=-2.75%

由于销售净利率下降,使总资产净利率下降1.84%;由于总资产周转次数下降,使总资产净利率下降0.91%。两者共同作用使总资产净利率下降2.75%,其中销售净利率下降是主要原因。

销售净利率变动影响:

销售净利率变动×上年总资产周转次数=(-1.08%)×1.70=-1.84%

总资产周转次数变动影响:

本年销售净利率×总资产周转次数变动=4.53%×(-0.20)=-0.91%

合计=-1.84%-0.91%=-2.75%

由于销售净利率下降,使总资产净利率下降1.84%;由于总资产周转次数下降,使总资产净利率下降0.91%。两者共同作用使总资产净利率下降2.75%,其中销售净利率下降是主要原因。

相关考题:

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

根据下列材料,回答 100~101 题:某商业银行财务报表部分资料摘录如下,请利用资料回答问题:资产项目 金额(万元) 风险权数(%) 负债及所有者权益项目 金额(万元) 现金存放中央银行存款存放同业存款证券投资信用贷款企业担保贷款抵押贷款 900650200030085030001500 0010101007030 存款同业借款 实收资本法定盈余公积金呆账准备金坏账准备金 710019009000120251738200 合计 9200 合计 9200第 100 题 该银行资本充足率为( )。A.5.51%B.4.46%C.3.99%D.3.31%

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元): 要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:? 单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。? 单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

A注册会计师确定甲公司 2012年度财务报表整体的重要性为 200万元,明显微小错报的临界值为 10万元。A注册会计师实施了银行及应收账款函证程序,相关审计工作底稿的部分内容摘录如下:金额单位:万元要求:要求:针对上述审计说明第(1)至(6)项,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(2018年案例四)【背景资料】某开发商投资兴建办公楼工程,建筑面积9600m2,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标。项目部对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?

某开发商投资兴建办公楼工程,建筑面积9600 ㎡,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标,制定了项目部责任成本,摘录数据如下:【问题】计算本项目的直接成本、间接成本各是多少万元在成本核算工作中要做到哪“三同步”

乙企业2019年12月31日资产负债表(简表)如下表所示:(单位:万元)乙企业2020年的相关预测数据为:销售收入20000万元,新增留存收益100万元;各项与销售收入变化有关的资产负债表项目预测数据如下表所示:(单位:万元)要求: (1)建立总资金需求模型; (2)根据第(1)问得出的总资金需求模型,测算2020年资金需求总量; (3)测算2020年外部融资需求量。

单选题某企业年初数据如下:资产总额为1000万元,负债总额为500万元。其中,流动负债200万元,流动资产400万元,存货100万元。则该企业年初的流动比率为( )。A0.25 B0.5 C1 D2E2.5

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。

单选题某企业年初数据如下:资产总额1000万元,其中,负债总额500万元,流动负债200万元,流动资产400万元,存货100万元,则该企业年初的流动比率为( )。A25%B50%C100%D200%