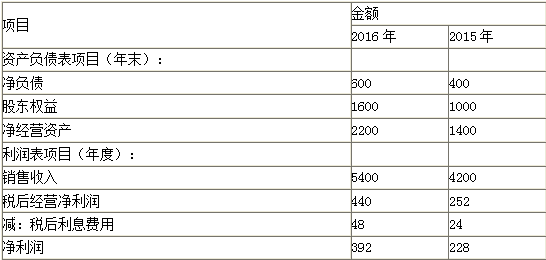

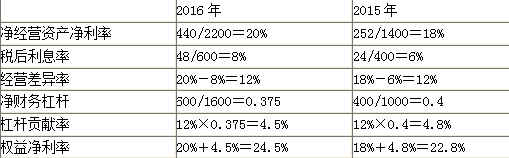

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元): 要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元):

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

参考解析

解析:

相关考题:

甲公司近三年改进的管理用财务报表主要财务数据如下:单位:万元要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:单位:万元要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,销售税后经营净利率至少应达到多少才能实现权益净利率目标?

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:单位:万元为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

夏为公司是一家智能手机生产企业。拟采用管理用财务报表进行财务报表分析和预测。相关资料如下:(1)夏为公司2018年主要财务报表数据:单位:万元(2)夏为公司货币资金全部为经营活动所需,财务费用全部为利息支出,夏为公司的企业所得税税率为25%。(3)销售部门预测2019年公司营业收入增长率12%。要求:(1)编制夏为公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于夏为公司管理用财务报表,计算夏为公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率(注:资产负债表相关数据用年末数计算)。(3)假设2019年夏为公司除长期借款外所有资产和负债与营业收入保持2018年的百分比关系,所有成本费用与营业收入的占比关系维持2018年水平。如果有外部资金需求,夏为公司根据需要向银行申请长期借款。公司股利支付率70%,股东权益变动均来自留存收益。预测夏为公司2019年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据。注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

万华公司是一家生产企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年的管理用财务报表相关数据如下:单位:万元要求:(1)假设万华公司上述资产负债表的年末金额可以代表全年平均水平,请计算万华公司2018年税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率以及权益净利率。(2)计算万华公司权益净利率与行业平均权益净利率的差异。(要求用连环替代法按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析)(3)万华公司2019年的目标权益净利率为25%。假设该公司2019年保持2018年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2019年的重要财务报表数据(单位:万元)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:(1)用销售百分比预测2020年的融资总需求;(2)用销售百分比预测2020年的外部融资额。

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司近三年改进的管理用财务报表主要财务数据如下:要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

(2011年)B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:单位:万元要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产净利率至少应达到多少才能实现权益净利率目标?

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:? 单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。? 单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下: 单位:万元 要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。 (2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2013年度业绩进行评价,主要的管理用财务报表数据如下:单位:万元按照市场权益资本成本作为权益投资要求的报酬率。已知无风险利率为4%,平均风险股票的报酬率为12%,2012年股东要求的权益报酬率为16%。甲公司的企业所得税税率为25%。要求:计算2013年股东要求的权益报酬率

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:要求:(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

有效的财务报表分析可以从财务报表中提取出管理层的内部信息,并通过对公司所处的行业环境和公司竞争战略的了解与分析,对公司的财务报表作出合理的解读。分析者对财务报表进行分析,主要包括()。 ①经营战略分析 ②会计分析 ③财务分析 ④前景分析A、①②③B、①②④C、②③④D、①②③④

单选题有效的财务报表分析可以从财务报表中提取出管理层的内部信息,并通过对公司所处的行业环境和公司竞争战略的了解与分析,对公司的财务报表作出合理的解读。分析者对财务报表进行分析,主要包括()。 ①经营战略分析 ②会计分析 ③财务分析 ④前景分析A①②③B①②④C②③④D①②③④

单选题财务报表分析是以财务报表和其他相关资料为依据,采用专门的方法,计算、分析、评价以下各项,但不包括( )。[2012年真题]A企业的财务状况B企业的经营成果C企业的现金流量及其变动D企业的管理绩效

多选题关于注册会计师执行审计工作的前提,以下理解中,恰当的有()。A如果管理层、治理层不认可其对财务报表相关的责任,注册会计师不能承接该公司财务报表审计业务委托B如果管理层、治理层不认可其对财务报表相关的责任,注册会计师执行该公司财务报表审计业务的前提不存在C存在管理层、治理层认可并理解其与财务报表相关的责任这一前提是注册会计师按照审计准则的规定执行审计工作的基础D管理层、治理层认可并理解其与财务报表相关的责任,是注册会计师执行审计工作的前提

单选题财务报表分析是以财务报表和其他相关资料为依据,采用专门的方法,计算、分析、评价以下各项,但不包括( )。A企业的财务状况B企业的经营成果C企业的现金流量及其变动D企业的管理绩效