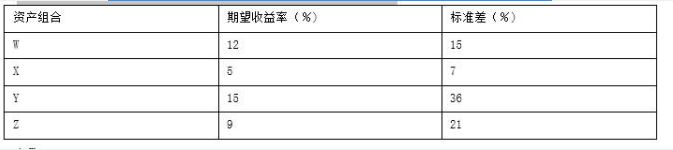

按照马克维茨的描述,下面的( )资产组合不会落在有效边界上。A.WB.XC.YD.Z

按照马克维茨的描述,下面的( )资产组合不会落在有效边界上。

A.W

B.X

C.Y

D.Z

B.X

C.Y

D.Z

参考解析

解析:

相关考题:

比较处于马可维茨有效边界上的证券组合PA和资本市场线上的证券组合PB,相同风险的情况下PA的预期收益率RA与PB的预期收益率RB相比,有()。A. RA≥RBB. RB≥RAC. RA=RBD. RA

按照马柯维茨的描述,表3-2中的资产组合中不会落在有效边界上的是()。A:只有资产组合W不会落在有效边界上B:只有资产组合X不会落在有效边界上C:只有资产组合Y不会落在有效边界上D:只有资产组合Z不会落在有效边界上

资本资产定价理论是在马科维茨投资组合理论基础上提出的,下列不属于其假设条件的是( )。A、存在一种无风险资产B、市场是有效的,交易费用为零C、市场效率边界曲线只有一条D、市场效率边界曲线无法确定

按照马柯威茨的描述,下面的资产组合中哪个不会落在有效边界上( )A、只有资产组合W不会落在有效边界上B、只有资产组合X不会落在有效边界上C、只有资产组合Y不会落在有效边界上D、只有资产组合Z不会落在有效边界上

按照马柯威茨的描述,下面的资产组合中不会落在有效边界上的是( )。A.只有资产组合W不会落在有效边界上B.只有资产组合X不会落在有效边界上 C.只有资产组合Y不会落在有效边界上 D.只有资产组合Z不会落在有效边界上

按照马柯维茨的描述,表5—2中的资产组合中不会落在有效边界上的是( )。表5—2资产组合表A.只有资产组合W不会落在有效边界上B.只有资产组合X不会落在有效边界上C.只有资产组合Y不会落在有效边界上D.只有资产组合Z不会落在有效边界上

按照马柯维茨的描述,表 中的资产组合中不会落在有效边界上的是( )。A.只有资产组合W不会落在有效边界上B.只有资产组合x不会落在有效边界上C.只有资产组合Y不会落在有效边界上D.只有资产组合z不会落在有效边界上

当引入无风险借贷后,有效边界的范围为()。A、仍为原来的马柯维茨有效边界B、从无风险资产出发到T点的直线段C、从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分D、从无风险资产出发与原马柯维茨有效边界相切的射线

下列关于现代投资组合理论的提出者,说法不正确的是()A、马科维茨提出了确定最佳资产组合的基本模型B、斯蒂芬·罗斯提出了可以对协方差矩阵加以简化估计的单因素模型C、马科维茨提出了资本资产定价模型D、威廉·夏普提出了套利定价理论模型E、马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

单选题比较牌马柯维茨有效边界上的证券组合PA和资本.市场线上的证券组合PB,相同风险的情况下PA的预期收益率RA与PB的预期收益率RB相比,有()。ARA≥RBBRB≥RACRA=RBDRA<RB

单选题当引入无风险借贷后,有效边界的范围为()。A仍为原来的马柯维茨有效边界B从无风险资产出发到T点的直线段C从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分D从无风险资产出发与原马柯维茨有效边界相切的射线

单选题下列关于有效边界的说法正确的有( )。Ⅰ.有效边界是在证券组合可行域的基础上按照投资者的共同偏好规则确定的Ⅱ.有效边界上的证券组合即是投资者的最优证券组合Ⅲ.对于可行域内部及下边界上的任意可行组合,均可以在有效边界上找到一个有效组合比它好Ⅳ.有效边界上的不同组合按共同偏好规则不能区分优劣AⅠ、ⅢBⅡ、ⅣCⅠ、Ⅲ、ⅣDⅡ、Ⅲ、Ⅳ