(2016年)小Y购买个人住房向甲银行借款500,000元,年报价利率8%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小Y选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。要求:(1)计算当前每期还款额。(2)2015年12月末小Y收到单位发放的一次性年终奖100,000元,如果小Y选择2016年1月1日提前偿还银行借款100,000元(当日仍需偿还原定的每期还款额),计算提前还款后的每期还款额。

(2016年)小Y购买个人住房向甲银行借款500,000元,年报价利率8%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小Y选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。

要求:

(1)计算当前每期还款额。

(2)2015年12月末小Y收到单位发放的一次性年终奖100,000元,如果小Y选择2016年1月1日提前偿还银行借款100,000元(当日仍需偿还原定的每期还款额),计算提前还款后的每期还款额。

要求:

(1)计算当前每期还款额。

(2)2015年12月末小Y收到单位发放的一次性年终奖100,000元,如果小Y选择2016年1月1日提前偿还银行借款100,000元(当日仍需偿还原定的每期还款额),计算提前还款后的每期还款额。

参考解析

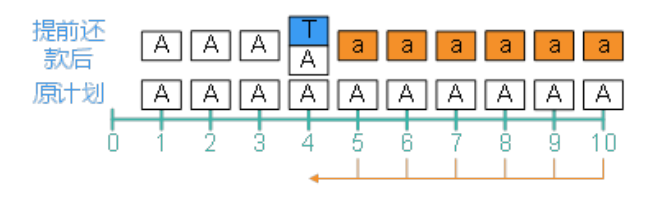

解析:( 1)计息期利率 =8%/2=4%,共有 10个计息期,查年金现值系数表可得( P/A, 4%, 10) =8.1109

由公式 P=A×( P/A, i, n),代入数据 500,000=A×( P/A, 4%, 10)求得,当前每期还款额 A=61,645.44(元)

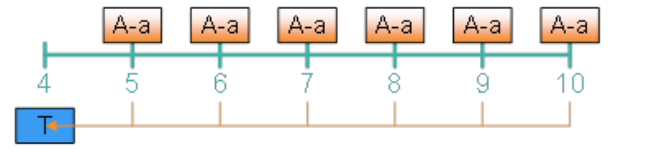

( 2)解法一

站在 4时点,未来按照原计划还款 6次,和提前还款 10万元加按照新计划还款 6次的现值相等。

查年金现值系数表可得( P/A, 4%, 6) =5.2421

61,645.44× ( P/A, 4%, 6) =100,000+a×( P/A, 4%, 6)

求得,提前还款后的每期还款额 a=42,569.12(元)

解法二

站在 4时点,由于提前还款 10万元,未来还款金额将从 A下降为 a。因此一组等额定期的现金流 A-a的现值就是 10万元。

( 61,645.44-a) ×( P/A, 4%, 6) =100,000

求得提前还款后的每期还款额 a=42,569.12(元)。

由公式 P=A×( P/A, i, n),代入数据 500,000=A×( P/A, 4%, 10)求得,当前每期还款额 A=61,645.44(元)

( 2)解法一

站在 4时点,未来按照原计划还款 6次,和提前还款 10万元加按照新计划还款 6次的现值相等。

查年金现值系数表可得( P/A, 4%, 6) =5.2421

61,645.44× ( P/A, 4%, 6) =100,000+a×( P/A, 4%, 6)

求得,提前还款后的每期还款额 a=42,569.12(元)

解法二

站在 4时点,由于提前还款 10万元,未来还款金额将从 A下降为 a。因此一组等额定期的现金流 A-a的现值就是 10万元。

( 61,645.44-a) ×( P/A, 4%, 6) =100,000

求得提前还款后的每期还款额 a=42,569.12(元)。

相关考题:

贷款期限在1年以内(含1年)的公积金个人住房贷款,其还款方式是( )。A.到期一次还本付息B.等额本息还款法C.等额本金还款法D.由借款人在等额本息还款法、等额本金还款法和一次还本付息法三者中选择确定

以下关于个人住房贷款还款方式规定错误的是( )。A.个人住房贷款以等额本息还款法和等额本金还款法最为常用B.贷款期限在1年以内(含1年)的,借款人可采取一次还本付息法C.贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法D.一笔借款合同可以选择多种还款方法,贷款合同签订后不得更改

下列关于商用房贷款还款方式的表述正确的有( )。A.比较常用的是等额本息还款法、等额本金还款法和到期一次还本法B.贷款期限在1年以内的,借款人可采取到期一次还本法C.贷款期限在1年以上的,借款人可采用等额本息还款法和等额本金还款法D.对于一笔贷款,借款人只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改E.借款人如想提前偿还全部或部分贷款本息,应提前10个工作日向贷款银行提出申请

关于商用房贷款的还款方式,下列说法错误的是( )。A.借款人可根据需要选择还款方式,一笔贷款可以选择多种还款方式B.比较常用的是等额本息还款法、等额本金还款法和到期一次还本法C.贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法D.贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等

小W 因购买个人住房向甲银行借款300000 元,年利率6%,每半年计息一次;期限5 年,自2014 年1 月1 日起至2019 年1 月1 日止。小W 选择等额本息还款方式偿还贷款本息,还款日在每年的7 月1 日和1 月1 日。2015 年12 月末,小W 收到单位发放的一次性年终奖60000 元,正在考虑这笔奖金的两种使用方案:2016 年1 月1 日提前偿还银行借款60000 元(当日仍需偿还原定的每期还款额)。购买乙国债并持有至到期。乙国债为5 年期债券,每份债券面值1000 元,票面利率4%,单利计息,到期一次还本付息。乙国债还有3 年到期,当前价格1020 元。要求:(1)计算投资乙国债的到期收益率。小W 应选择提前偿还银行借款还是投资国债,为什么?(2)计算当前每期还款额;如果小W 选择提前偿还银行借款,计算提前还款后的每期还款额。

小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

甲购买住房向银行借款300000元,每半年计息一次,半年期利率3%,期限5年,自2014年1月1日起至2019年1月1日止。甲选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。要求:(1)计算该笔借款的每期还款额。(2)2015年12月末,甲收到单位发放的一次性年终奖60000元,在2016年1月1日用此奖金提前偿还借款(当日仍需偿还原定的每期还款额),计算提前偿还借款后的每期还款额。

(2016年)小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

小张因购买个人住房向甲银行借款500000元,年利率6%,每半年计息一次;期限为10年,自2016年1月1日起至2025年12月31日止。小张选择等额计息还款方式偿还贷款本息,还款日在每年的6月30日和12月31日。2018年12月末,小张收到单位发放的一次性年终奖120000元,正在考虑这笔奖金的两种使用方案:(1)2018年12月31日提前偿还银行借款120000元(当日仍需偿还原定的年期还款额)。(2)购买乙国债并持有至到期。乙国债为10年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有7年到期,当前价格950元。已知:(P/A,3%,20)=14.8775,(P/A,3%,6)=5.4172,(P/A,3%,14)=11.2961,(P/F,3%,6)=0.8375,(F/A,3%,6)=6.4684,(F/P,3%,6)=1.1941,(F/P,3%,2)=1.0609要求:?、计算投资乙国债到期收益率,小张应选择提前偿还银行借款还是投资国债,为什么??、计算当前每期还款额,如果小张选择提前偿还银行借款,计算提前还款后的每期还款额。

李先生因购买个人住房向甲银行借款100万元,年利率为5%,每年计息一次,期限为10年,自2017年1月1日起至2027年1月1日止。李先生选择等额本息还款方式偿还贷款本息,还款日在每年的1月1日。2018年12月末,李先生收到单位发放的一次性年终奖9.8万元,正在考虑这笔奖金的两种使用方案:(1)2019年1月2日提前偿还银行借款9.8万元。(2)2019年1月2日购买乙公司债券并持有至到期。乙公司债券为10年期债券,每份债券面值1000元,票面利率为4%,每年付息两次,到期一次还本,每年1月1日和7月1日支付利息。乙债券还有8年到期,当前价格980元。已知:(P/A,2%,16)=13.5777,(P/A,4%,8)=6.7327,(P/A,3%,16)=12.5611,(P/A,5%,8)=6.4632,(P/A,5%,10)=7.7217,(P/F,2%,16)=0.7284,(P/F,3%,16)=0.6232,(P/F,4%,8)=0.7307,(P/F,5%,8)=0.6768要求:(1)计算投资乙公司债券的有效年到期收益率,并说明李先生应选择提前偿还银行借款还是投资乙债券,为什么?(2)计算当前每期还款额(单位:元,四舍五入取整数)。(3)如果李先生选择提前偿还银行借款,计算提前还款后的每期还款额(单位:元,四舍五入取整数)。

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2016年1月1日提前偿还银行借款60000元(当日仍需偿还原定的每期还款额)。(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次;期限为5年,自2014年1月1日起至2019年1月1曰止。小W选择等额计息还款方式偿还贷款本息,还款日在每年的7月1曰和1月1曰。2015年12月末,小W收到单位发放的一次性年终奖60000元, 正在考虑这笔奖金的两种使用方案: (1)2016年1月1曰提前偿还银行借款60000元,(当日仍需偿还原定的年期还款额) (2)购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有4到期,当前价格1020元。 要求: 1.计算投资乙国债到期收益率,小W应选择提前偿还银行借款还是投资国债,为什么? 2.急速那当期每年还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

对商用房贷款的还款方式,表述正确的有()。A、比较常用的是等额本息还款法、等额本金还款法和到期一次还本法B、贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法C、贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等D、借款人可根据需要选择还款方式,但一笔贷款只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改E、借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后.可以提前归还贷款本息

小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。 2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。 要求:计算当前每期还款额,如果小明选择提前偿还银行借款,计算提前还款后的每期还款额。

银行于2006年9月10日向某个人客户发放个人住房按揭贷款。贷款金额100000元,期限10年,利率6.3%(非固定利率),按月等额本息还款方式,月还款额1125.33元。该客户于2007年1月11日部分提前还款本金2万元,提前还款的利息是多少?

银行于2006年9月10日向某个人客户发放个人住房按揭贷款。贷款金额100000元,期限10年,利率6.3%(非固定利率),按月等额本息还款方式,月还款额1125.33元。该笔贷款2007年1月的月还款额是否发生变化?

银行于2006年9月10日向某个人客户发放个人住房按揭贷款。贷款金额100000元,期限10年,利率6.3%(非固定利率),按月等额本息还款方式,月还款额1125.33元。贷款第一次扣款的本金和利息分别是多少?

问答题银行于2006年9月10日向某个人客户发放个人住房按揭贷款。贷款金额100000元,期限10年,利率6.3%(非固定利率),按月等额本息还款方式,月还款额1125.33元。该笔贷款2007年1月的月还款额是否发生变化?

问答题银行于2006年9月10日向某个人客户发放个人住房按揭贷款。贷款金额100000元,期限10年,利率6.3%(非固定利率),按月等额本息还款方式,月还款额1125.33元。贷款第一次扣款日是哪一天?

多选题对商用房贷款的还款方式,表述正确的有()。A比较常用的是等额本息还款法、等额本金还款法和到期一次还本法B贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法C贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等D借款人可根据需要选择还款方式,但一笔贷款只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改E借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后.可以提前归还贷款本息

多选题以下关于个人住房贷款的说法中,正确的有( )。A个人住房贷款是银行向购买、建造、大修各类型住房的自然人发放的贷款,即通常所称的个人住房按揭贷款B个人住房贷款期限一般最长不超过40年C贷款期限在1年以内(含1年)的,采用利随本清的还款方式;贷款期限在1年以上的,采用按月还款方式偿还贷款本息D采取等额本息还款法还款时,借款人每月以相等的金额偿还贷款本息E采取等额本金还款法还款时,借款人每月等额偿还本金,贷款利息随本金余额的逐月递减而递减,还款额逐月递减

问答题李颖因购买个人住房向银行借款200万元,年利率6%,每半年计息一次,期限5年,在2018年1月1日起,到2023年1月1日止,通过每期偿还固定金额来偿还贷款本息,还款日在每年7月1日和1月1日。 要求: (1)未来5年,每期应还款的金额为多少? (2)2019年12月末,李颖收到奖金50万元,准备在2020年1月1日提前偿还借款50万元,提前还款后最后3年的未来每期应偿还的借款为多少?

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算当前每期还款额,如果小w选择提前偿还银行借款,计算提前还款后的每期还款额。

问答题小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:计算投资乙国债的到期收益率。小明应选择提前偿还银行借款还是投资国债,为什么?

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算投资乙国债的到期收益率。小w应选择提前偿还银行借款还是投资国债,为什么?