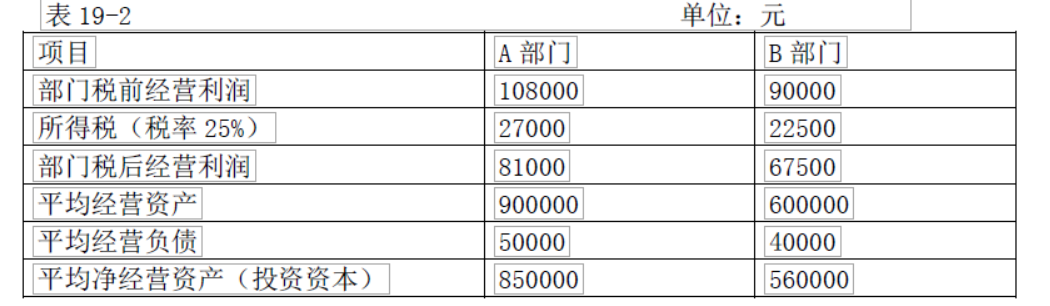

某公司有 A 和 B 两个部门,有关数据如表 所示。要求 :(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。

某公司有 A 和 B 两个部门,有关数据如表 所示。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。

参考解析

解析:(1)A 部门经济增加值=调整后税后经营利润-调整后投资资本×加权平均税后资本成本=81000-850 000×11%×(1-25%) =10875(元)

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。

相关考题:

按照要求完成后,用Access的保存功能直接存盘。[要求]1.用Access创建“姓名表”(内容如表1-7所示)。2.用Access创建“工作部门表”(内容如表1-8所示)。3.用Access创建“工作时间表”(内容如表1-9所示)。 4.通过Access的查询功能生成“职工信息汇总表”(内容如表1-10所示)。

某公司下设4个部门A、B、C、D,上月各部门的销售额及其在总公司所占比例如表2-1所示。由于此表单不慎被茶水弄湿了,致使某些数据看不清了。根据表2-1中的已知数据推算,部门C上月的销售额为(35)万元。A.128B.182C.204D.216

泰华公司现在的经营情况和信用政策如表7-13所示:假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

某工程有A、B、C、D四个投资方案,方案有关数据如表2所示,折现率为10%,经济寿命均为5年。丙方案净现值为( )万元。 A.205.82 B.62.79 C.-153.37 D.158.14

某企业有A、B两个投资项目,两个投资项目的报酬率及其概率分布情况如表所示,试计算两个项目的期望报酬率;报酬率的方差,标准差及变异系数;并评价两个项目风险大小。A项目和B项目投资报酬率的概率分布

某公司有 A 和 B 两个部门,有关数据如表 所示。公司要求的投资报酬率是 11% 要求: (1)计算 AB 两个部门的投资报酬率 (2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资?(3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?

(2017年11月)某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。 表1某公司春季招聘情况统计表注:根据专家的评估,新录用的6名人员每年将为公司创造200万元以上的价值请根据表1、表2中的数据,计算以下指标: (1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用成本效益和招聘收益成本比。(12分)(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)

某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。请根据表1、表2中的数据,计算以下指标: (1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用比效益、招聘收益成本比。(12分) (2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)

问答题有两组分析4次结果的数据如表所示,标准样数据为0.31,分别分析它们精密度、准确度,并简要说明精密度与准确度的关系