《成本会计》大作业答案20220727.docx

要求:采用平行结转分步法计算A产品成本,完成产品成本明细账和产品成本汇总表编制。

第一步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | |||

本月生产费用 | 52000 | 11500 | 18500 | |||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 20400 | 2500 | ||||

月末在产品费用 | 14600 | 1500 | ||||

第二步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | ||||

本月生产费用 | 9100 | 13000 | ||||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 2000 | |||||

月末在产品费用 | 600 | |||||

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | |||||

第二步骤成本“份额” | |||||

合计 | |||||

单位成本 |

解析

第一步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | 53500 | ||

本月生产费用 | 52000 | 11500 | 18500 | 82000 | ||

合计 | 87500 | 11500 | 28000 | 127000 | ||

分配率 | 2.5=87500/(20400+14600) | 2.875=11500/(2500+1500) | 7=28000/(2500+1500) | |||

产成品成本中本步份额 | 20400 | 51000 | 2500 | 7187.5 | 17500 | 75687.5 |

月末在产品费用 | 14600 | 36500 | 1500 | 4312.5 | 10500 | 51312.5 |

第二步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | 14300 | |||

本月生产费用 | 9100 | 13000 | 22100 | |||

合计 | 15600 | 20800 | 36400 | |||

分配率 | 6=15600/(2000+600) | 8=20800/(2000+600) | ||||

产成品成本中本步份额 | 2000 | 12000 | 16000 | 28000 | ||

月末在产品费用 | 600 | 3600 | 4800 | 8400 | ||

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | 51000 | 7187.5 | 17500 | 75687.5 | |

第二步骤成本“份额” | 12000 | 16000 | 28000 | ||

合计 | 1000 | 51000 | 19187.5 | 33500 | 103687.5 |

单位成本 | 51 | 19.1875 | 33.5 | 103.6875 |

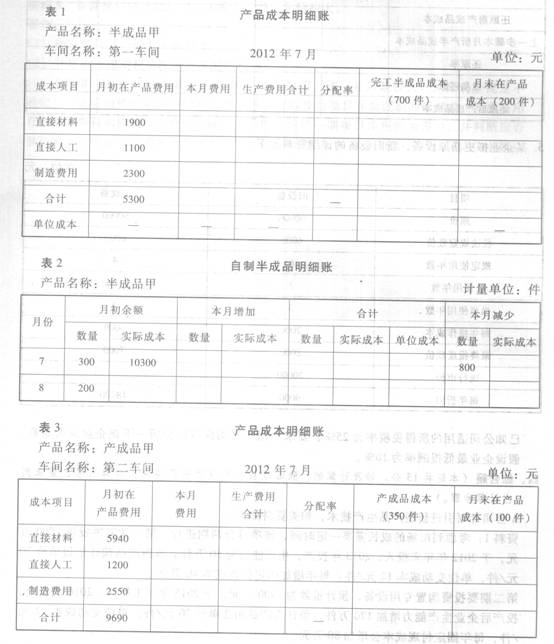

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表1产品成本明细账产品名称:半成品甲金额单位:元 车间名称:第一车间2011年3月产量:500件

成本项目

月初在产品

定额费用

本月费用

生产费用合计

完工半成品成本

月末在产品

定额费用

原材料

1900

6300

2800

直接人工

1100

3000

1300

制造费用

2300

6100

2600

合计

5300

15400

6700

单位成本

表2自制半成品明细账 半成品名称:甲金额单位:元

月初余额

本月增加

本月减少

月份

数量(件)

实际成本

数量(件)

实际成本

数量(件)

单位成本

实际成本

3

400

10300

700

4

200

表3产品成本明细账 产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

月初在产品

产成品成本

月末在产品

成本项目

定额费用

本月费用

总成本

单位成本

定额费用

半成品

6100

2600

直接人工

1200

3700

500

制造费用

2500

8850

1400

合计

9800

4500

要求: (1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算); (2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

(1)登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所

耗半成品的单位成本按照加权平均法计算):

表1产品成本明细账

产品名称:半成品甲金额单位:元车间名称:第一车间2011年3月产量:500件

成本项目 | 月初在产品定额费用 | 本月费用 | 生产费用合计 | 完工半成品成本 | 月末在产品定额费用 |

原材料 | 1900 | 6300 | 8200 | 5400 | 2800 |

直接人工 | 1100 | 3000 | 4100 | 2800 | 1300 |

制造费用 | 2300 | 6100 | 8400 | 5800 | 2600 |

合计 | 5300 | 15400 | 20700 | 14000 | 6700 |

单位成本 |

|

|

| 28 |

|

半成品名称:甲金额单位:元

| 月初余额 | 本月增加 | 本月减少 | ||||

月份 |

数量(件) |

实际成本 |

数量(件) |

实际成本 |

数量(件) |

单位成本 |

实际成本 |

3 | 400 | 10300 | 500 | 14000 | 700 | 27 | 18900 |

4 | 200 | 5400 |

|

|

|

|

|

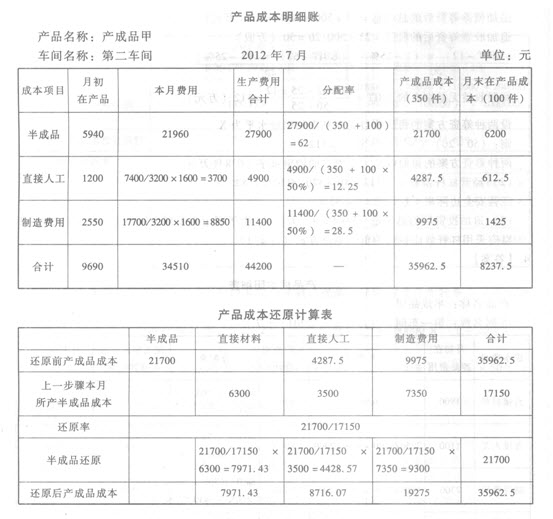

产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

| 月初在产品 |

| 产成品成本 | 月末在产品 | |

成本项目 |

定额费用 | 本月费用 |

总成本 |

单位成本 |

定额费用 |

半成品 | 6100 | 18900 | 22400 | 64 | 2600 |

直接人工 | 1200 | 3700 | 4400 | 12.57 | 500 |

制造费用 | 2500 | 8850 | 9950 | 28.43 | 1400 |

合计 | 9800 | 31450 | 36750 | 105 | 4500 |

第一车间完工半成品成本中各成本项目的比例为:

原材料:直接人工:制造费用=5400:2800:5800=27:14:29

原材料的比重=27/(27+14+29)=27/70

直接人工的比重=14/70制造费用的比重=29/70

总成本中的半成品成本还原之后分离出来的成本项目数据为:

原材料=22400×27/70=8640(元)

直接人工=22400×14/70=4480(元)制造费用=22400×29/70=9280(元)产成品总成本中原材料、直接人工、制造费用的

数额分别为:

原材料=8640(元)

直接人工=4400+4480=8880(元)制造费用=9950+9280=19230(元)

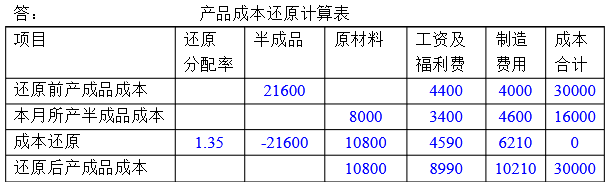

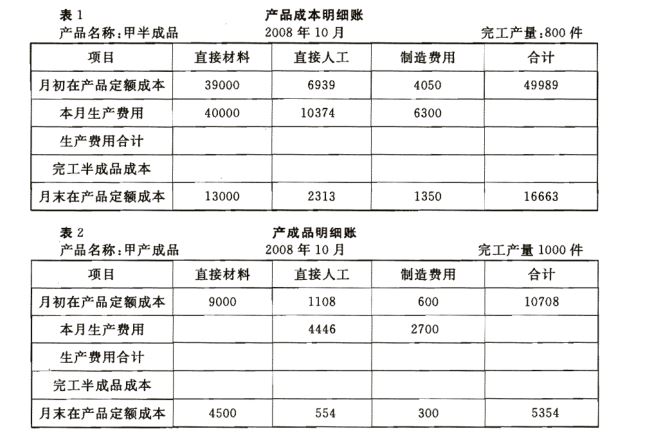

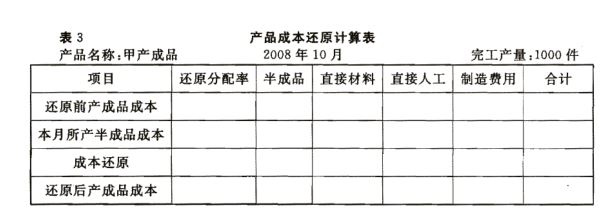

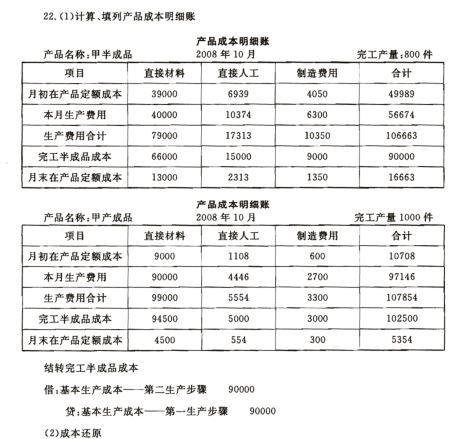

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

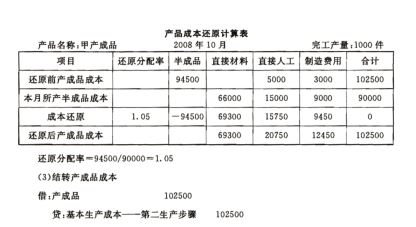

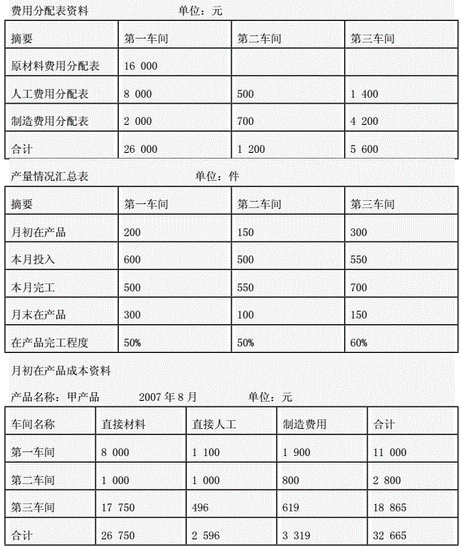

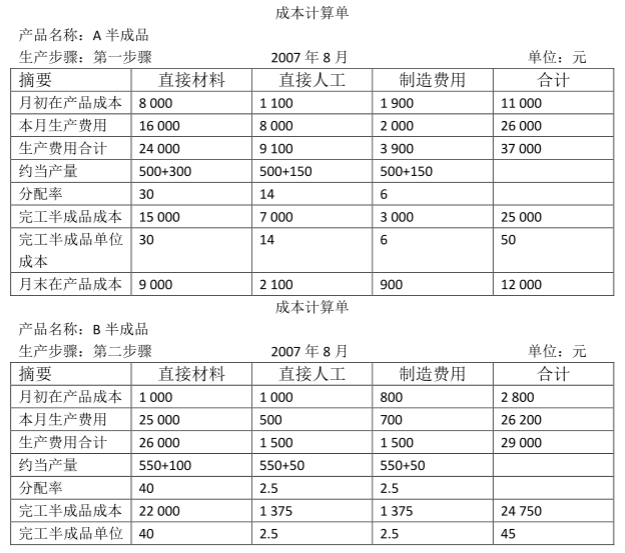

某厂大量大批生产甲产品,分三个步骤分别由三个基本生产车间分步骤连续加工。第一步骤完工的A半成品转入第二步骤加工成B半成品,B半成品再转入第三步骤加工成甲产成品。为了加强成本管理,该厂采用分步法计算甲产品成本。2007年8月份有关资料如下:

要求:采用综合结转分步法计算甲产品成本,并进行成本还原。

某企业A.产品顺序经过三个步骤(车间)加工制成,采用综合结转分步法计算产品成本,某月有关成本资料如下:计算题(每小题10分,共100分)成本资料汇总表计量单位:千元半成品直援材料直接人工制造费用合计三车间A产成品.2001,0003,5001,30012,000二车间E半成品2,5761,240744车间C半成品爲2008006504,&50要求:(1)计算半成品成本还原率(列出算式);计算A.产成品中原始意义上的直接材料费用(列出算式)。.答:(1)A产成品中所含B半成品成本还原率=1.25A产成品中所含C半成品=2,976X1.25=3720A产成品中所含C半成品成本还原率=0.8(2)A产成品所含C半成品中直接材料=3,200X0.8=2560A产成品所含直接材料=1,000+2,560=3560某企业设置修理和运输两个辅助生产车间、部门,修理车间本月发生的费用19000元,提供修理劳务20000小时,其中:为运输部门修理1000小时,为基本生产车间修理16000小时,为行政管理部门修理3000小时。运输部门本月发生的费用20000元,提供运输40000公里,其中:为修理车间提供的运输劳务1500公里,为基本生产车间提供运输劳务30000公里,为行政管理部门提供运输劳务8500公里。要求:根据以上资料,采用交互分配法计算分配修理、运输费用,编制会计分录(辅助车间不设制造费用科目)答:(1)交互分配前的分配率修理:19000三20000=0.95(元/小时)运输:20000三40000=0.5(元/公里)(2)交互分配运输应分配的修理费:1000X0.95=950(元)修理应分配的运输费:1500X0.50=750(元)(3)交互分配后的实际费用(对外分配数额)。修理:19000+750950=18800(元)运输:20000+950750=20200(元)(4)交互分配后的分配率(对外分配率)修理:18800三19000=0.98947运输:20200三38500=0.52468(5)对外分配(尾数四舍五入)基本生产车间:修理费=16000X0.98947=15831.52(元)运输费=30000X0.52468=15740.40(元)行政管理部门:修理费=3000X0.98947=2968.48(元)运输费=8500X0.52468=4459.60(元)会计分录交互分配时:TOC o 1-5 h z借:辅助生产成本修理750运输950贷:辅助生产成本运输750修理950对外分配时:借:制造费用基本车间31571.92管理费用7428.08贷:辅助生产成本-修理18800辅助生产成-运输20200某工业企业各种费用分配表中列示甲种产品不可修复废品的定额成本资料为:不可修复废品5件,每件原材料费用定额100元,每件定额工时为30小时。每小时工资及福利费3元,制造费用4元。不可修复废品成本按定额成本计价。不可修复废品的残料价值按计划成本计价,共160元,作为辅助材料入库;应由过失人赔款120元。废品净损失由当月同种产品成本负担。要求:计算甲产品不可修复废品的生产成本计算甲产品不可修复废品的净损失。编制有关会计分录。答:(1)5件不可修复废品的定额成本=100*5+3*30*5+4*30*5=500+450+600=1550(2)废品净损失=1550-160-120=1270TOC o 1-5 h z(3)借:废品损失甲产品1550贷:基本生产成本甲产品原材料500工资及福利费450制造费用600借:原材料辅助材料160贷:废品损失甲产品160借:其他应收款120贷:废品损失甲产品120借:基本生产成本甲产品废品损失1270贷:废品损失甲产品1270某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。该月完工产品800件。要求:计算各工序按原材料投料程度表示的完工率。计算9月末在产品约当产量。分配计算完工产品和月末在产品的原材料费用。答:(1)第一工序投料程度=130三(130+210+160)=26%第二道工序投料程度=(130+210)三(130+210+160)=68%第三道工序投料程度=100%9月末在产品约当产量=100X26%+200X68%+38X100%=200件原材料费用分配率=(1538+1462)三(800+200)=3完工产品原材料费用=800X3=2400元在产品原材料费用=200X3=600元某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。有关材料如下:生产费用和劳务供应量躺助车间生产费用劳务供应撓机修f1X000500C小时供电,900001ooooo各受益单位耗用劳务情况覺益单世耗用劳务览修理工时用电度数机修车间100(10供电车间500第一车间A产品JOOOOB产晶2斗CW般耗用28009000第二车间U产品一般耗用15006000企业骨理部曲20030005000100000会计分录解:机修车间分配率=18000/(5000-500)=18000/4500=4(元/工时)供电车间分配率90000/(100000-10000)=90000/90000=1(元/度)分配方向对外分配辅助车间名称机修车间供电车间合计待分配费用(元)1800090000108000劳务供应数量450090000单位成本(分配率)41辅助车间机修耗用数量分配金额供电耗用数量分配金额金额小计基本车间A产品耗用数量30000分配金额3000030000B产品耗用数量24000分配金额2400024000C产品耗用数量18000分配金额1800018000一车间耗用数量28009000分配金额11200900020200二车间耗用数量15006000分配金额6000600012000企业管理部门耗用数量2003000分配金额80030003800分配金额小计1800090000108000会计分录:借:基本生产成本A产品30000B产品24000TOC o 1-5 h zC产品18000制造费用一车间20200二车间12000管理费用3800贷:辅助生产成本机修18000供电9

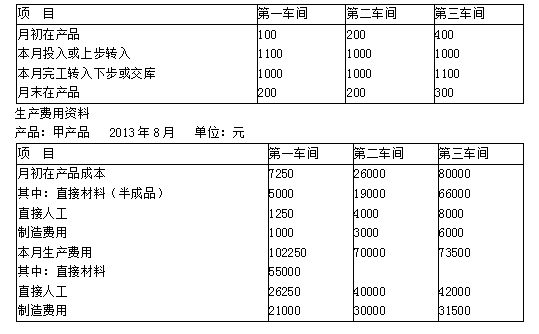

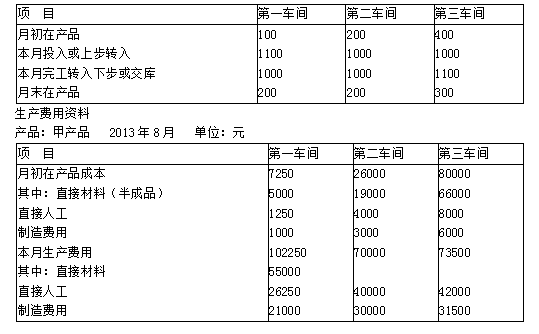

某工业企业大量生产甲产品和乙产品。甲、乙产品的生产均分为两个步骤,分别由第一、第二两个车问进行加工。第一车问为第二车间提供半成品,第二车间将半成品加工成为产成品。2012年7月的有关资料如下: (1)第一车间领用材料l6200元,其中甲产品领用材料6200元;本月发生的职工薪酬为7250元,制造费用为15250元。第二车间发生的职工薪酬为7400元,制造费用为17700元。 (2)第一车间生产产品耗用工时为1500工时,其中甲产品耗用600工时;第二车间生产 产品耗用工时为3200工时,其中甲产品耗用1600工时。 (3)该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在每步骤生产开始时一次投人,各步骤按约当产量法划分完工产品和在产品成本,各车间工资薪酬和制造费用按实际工时比例分配,半成品成本按加权平均单位成本计价。 (4)该厂第一、二车间产品成本明细账部分资料如下表所示: 要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

(1)产量资料

生产数量资料

产品:甲产品 2013年8月 单位:件

要求:

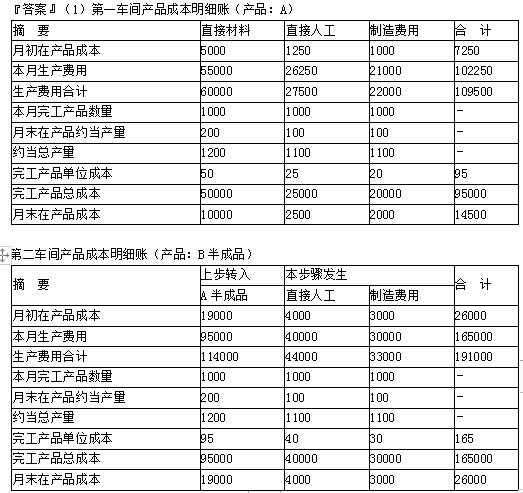

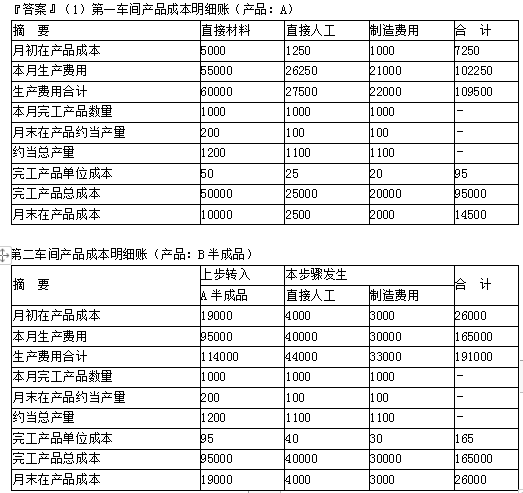

(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

第一车间产品成本明细账

产品:A半成品 2013年8月 单位:元

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

(2)第一步:对耗用的B半成品进行还原:

还原分配率=181500/165000=1.1

耗用的A半成品成本=95000×1.1=104500(元)

耗用第二车间直接人工成本=40000×1.1=44000(元)

耗用第二车间制造费用=30000×1.1=33000(元)

第二步:对耗用的A半成品进行还原:

还原分配率=104500/95000=1.1

耗用的直接材料成本=50000×1.1=55000(元)

耗用的第一车间直接人工成本=25000×1.1=27500(元)

耗用的第一车间制造费用=20000×1.1=22000(元)

第三步:还原后产成品总成本的构成:

直接材料成本=55000(元)

直接人工成本=27500+44000+44000=115500(元)

制造费用=22000+33000+33000=88000(元)

产成品总成本=55000+115500+88000=258500(元)

生产数量资料

产品:甲产品 2013年8月 单位:件

要求:(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

第三车间产品成本明细账(产品:甲产成品 )

(2)第一步:对耗用的B半成品进行还原:

还原分配率=181500/165000=1.1

耗用的A半成品成本=95000×1.1=104500(元)

耗用第二车间直接人工成本=40000×1.1=44000(元)

耗用第二车间制造费用=30000×1.1=33000(元)

第二步:对耗用的A半成品进行还原:

还原分配率=104500/95000=1.1

耗用的直接材料成本=50000×1.1=55000(元)

耗用的第一车间直接人工成本=25000×1.1=27500(元)

耗用的第一车间制造费用=20000×1.1=22000(元)

第三步:还原后产成品总成本的构成:

直接材料成本=55000(元)

直接人工成本=27500+44000+44000=115500(元)

制造费用=22000+33000+33000=88000(元)

产成品总成本=55000+115500+88000=258500(元)

生产数量资料

产品:甲产品 2013年8月 单位:件

要求:(1)根据以上资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(完工产品和月末在产品成本按约当产量法分配计算),登记产品成本明细账(填写以下各表)。

(2)对本月甲产成品总成本进行成本还原,按原始成本项目反映甲产成品总成本。

第三车间产品成本明细账(产品:甲产成品 )

(2)第一步:对耗用的B半成品进行还原:

还原分配率=181500/165000=1.1

耗用的A半成品成本=95000×1.1=104500(元)

耗用第二车间直接人工成本=40000×1.1=44000(元)

耗用第二车间制造费用=30000×1.1=33000(元)

第二步:对耗用的A半成品进行还原:

还原分配率=104500/95000=1.1

耗用的直接材料成本=50000×1.1=55000(元)

耗用的第一车间直接人工成本=25000×1.1=27500(元)

耗用的第一车间制造费用=20000×1.1=22000(元)

第三步:还原后产成品总成本的构成:

直接材料成本=55000(元)

直接人工成本=27500+44000+44000=115500(元)

制造费用=22000+33000+33000=88000(元)

产成品总成本=55000+115500+88000=258500(元)

说明:各步骤在产品完工程度均为50%。

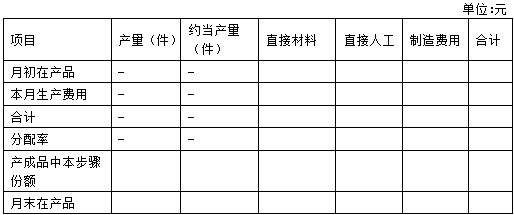

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元)

相关考题:

- 单位通知存款不论实际存期多长,均按存款人提前通知银行取款的期限划分为1天和7天两种。

- ( 难度:中等)Hive适用于以下哪些应用场景A.统计上个月在网用户数B.计算近十年人均话费变化趋势C.实时计算用户套餐剩余量D.疫情期计算用户行程数据

- ( 难度:中等)关于参数传递说法正确的()A.A:基本数据类型参数传递的是值,引用数据类型参数传递的是引用B.B:不管是基本数据类型还是引用数据类型都是值传递C.C:基本数据类型参数传递的是数据值,引用数据类型参数传递的是对象D.D:基本数据类型参数是值传递,引用数据类型传递是引用传递

- ( )是我们后天慢慢习得的一种社会规范和道德,亦即被内化的道德。A.自我B.超我C.本我D.自性

- ( )是精神分析学派的开创者。A.荣格B.弗洛伊德C.阿德勒D.埃里克森

- 银行承兑汇票是一种建立在银行信用基础上的票据。

- 对贷款逾期期间不能按期归还的利息,按规定计收复利。

- 公平理论认为,员工会将自己的产出与投入比与别人的产出与投入比进行比较.这里的“产出”是指( )。 A.工作经验 B。工作报酬 C.工作绩效 D.工作承诺

- 共同富裕的未来特征是?

- 期望理论可以用( )来加以表述。A。结果=效价×期望 B。动机=效价×工具 C.动机=效价×期望×工具 D.结果=效价×期望×工具