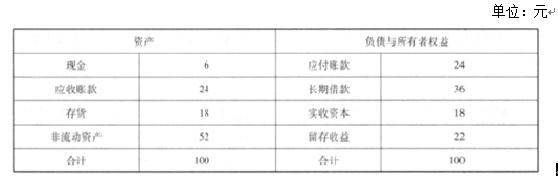

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求:根据公司的投资行为,判断公司投资的战略目标选择,同时分析公司的投资时机战略选择。

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

根据公司的投资行为,判断公司投资的战略目标选择,同时分析公司的投资时机战略选择。

参考解析

解析:公司投资行为属于直接投资,战略行为目的是提高规模经济效益,因此属于提高规模效益的投资战略。该公司投资时机战略选择侧重于成长期和成熟期,放弃初创期和衰退期,力求稳妥快速盈利,是一种重视盈利而回避风险的投资策略。

相关考题:

股东会行使下列职权()。A.决定公司的经营方针和投资计划B.选举和更换董事,决定有关董事的报酬事项C.选举和更换由股东代表出任的监事,决定有关监事的报酬事项D.审议批准董事会的报告E.审议批准公司的年度财务预算方案、决算方案但不可修改公司章程

有限责任公司的董事会对股东会负责,行使( )职权。A.召集股东会会议,并向股东会报告工作B.执行股东会的决议C.决定公司的经营计划和投资方案D.制定公司的年度财务预算方案、决算方案E.提请聘任或者解聘公司副经理、财务负责人

股东对公司和其他股东负有诚信义务,应当承担社会责任。股东之间应当信守承诺,建立相互尊重、沟通协商、共谋发展的和谐关系。具体要求主要有()。A:应当审慎审议、签署股东协议和公司章程等法律文件B:出现有关情形立即书面通知公司和其他股东C:不得要求经理层将经营决策权让渡给股东或其他机构和人员D:不得违反公司章程干预投资、研究、交易等具体事务及公司员工选聘

下列关于上市公司与控股股东及其他关联方资金往来以及对外担保的说法,正确的有()。Ⅰ.上市公司不得无偿但可以有偿地拆借公司的资金给控股股东及其他关联方使用Ⅱ.单笔担保额超过最近一期经审计净资产10%的担保应当在董事会审议通过后提交股东大会审批Ⅲ.为资产负债率超过60%的担保对象提供的担保须经股东大会审批Ⅳ.对股东、实际控制人及其关联方提供的担保必须经董事会审议通过后,方可提交股东大会审批Ⅴ.上市公司可以通过非银行金融机构向关联方提供委托贷款A、Ⅱ、ⅣB、Ⅰ、Ⅱ、Ⅲ、ⅣC、Ⅱ、ⅤD、Ⅱ、Ⅲ、Ⅳ、Ⅴ

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求:判断华鑫公司经理层提出的外部净筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下(金额单位为亿元):公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。假定不考虑其他有关因素。要求:根据上述资料和财务战略规划的要求,按照销售百分比法分别计算 A 公司 2010 年为满足营业收入 30%的增长所需要的流动资产增量和外部净筹净额。

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求:根据上述资料和财务战略规划的要求,计算 A 公司 2017 年为满足销售收入 20%的增长所需要的外部净筹资额。

泰康公司是一家电冰箱配件生产商。公司2018年末有关资产负债表(简表)如下表所示:公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。假定不考虑其他有关因素。要求:1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

A公司是一家汽车配件生产商。公司2018年末资产负债表项目金额如下(单位:亿元)。公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、应付账款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。 公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。 根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。 假定不考虑其他有关因素。 要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求:如果要满足经理层提出的融资方式条件,股利支付政策需做怎样的调整才能实现。

A 公司是一家汽车配件生产商。公司 2009 年末有关资产负债表(简表)项目及 其金额如下(金额单位为亿元):公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。假定不考虑其他有关因素。要求:判断 A 公司经理层提出的外部净筹净额全部通过长期借款筹集的筹资战略规 划是否可行,并说明理由。

A公司是一家汽车配件生产商。公司2018年末资产负债表项目金额如下(单位:亿元)。 公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。 公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。 根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。 假定不考虑其他有关因素。 要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

有限责任公司的股东会是有限责任公司的权力机构,股东会的职权包括()A、决定公司的经营方针和投资计划B、选举和更换董事,决定有关董事的报酬事项C、选举和更换总经理,决定总经理的报酬事项D、审议批准公司的年度财务预算方案、决算方案

董事会对股东会负责,行使下列哪些职权()。A、负责召集股东会,并向股东会报告工作B、执行股东会的决议C、制订公司的年度财务预算方案、决算方案D、决定公司的经营计划和投资方案E、审议批准董事会的报告

甲公司2016年10月1日取得A公司80%股份,能够控制A公司的生产经营决策;2016年12月1日取得B公司60%股份,能够控制B公司的生产经营决策。2017年甲公司实现净利润为1000万元,A公司按购买日公允价值持续计算的净利润为200万元,B公司按购买日公允价值持续计算的净利润为100万元。2017年3月1日.A公司向B公司出售一批存货,成本为80万元,未计提存货跌价准备,售价为100万元,至2017年12月31日,B公司将上述存货对外出售70%,A公司和B公司之间无投资关系,假定不考虑所得税等其他因素的影响。请计算出2017年少数股东损益。

问答题F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如下表所示。单位:万元续表2010年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。

问答题计算分析题:ABC股份有限公司有关资料如下:(1)公司本年年初有未分配利润为181.92万元,本年息税前利润为800万元。适用的所得税税率为25%。(2)公司流通在外的普通股60万股,发行时每股面值1元,每股溢价收入9元;公司负债总额为200万元,均为长期负债,平均年利率为10%,假定公司筹资费用忽略不计。(3)公司股东大会决定本年度按10%的比例计提法定公积金。本年按可供投资者分配利润的16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。(4)据投资者分析,该公司股票的β系数为1.5,无风险收益率为8%,市场上所有股票的平均收益率为14%。要求:(1)计算ABC公司本年度净利润;(2)计算ABC公司本年应计提的法定公积金;(3)计算ABC公司本年末可供投资者分配的利润;(4)计算ABC公司每股支付的现金股利;(5)计算ABC公司现有资本结构下的财务杠杆系数和利息保障倍数;(6)计算ABC公司股票的风险收益率和投资者要求的必要投资收益率。

问答题某公司成立于2016年1月1日,2016年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2017年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2018年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,债务资金占40%。不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2017年度应分配的现金股利。

多选题董事会对股东会负责,行使下列哪些职权()。A负责召集股东会,并向股东会报告工作B执行股东会的决议C制订公司的年度财务预算方案、决算方案D决定公司的经营计划和投资方案E审议批准董事会的报告

单选题下列说法错误的是( )。A公司向其他企业投资或者为他人提供担保问题,首先应由董事会或者股东会、股东大会作出决议B公司向其他企业投资或者提供担保不得超过规定的限额C公司可以根据具体情况以公司资产为本公司股东或者实际控制人提供担保D公司为股东或实际控制人提供担保必须经股东会或者股东大会决议