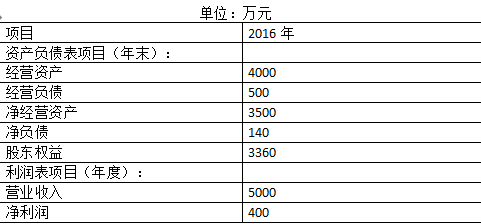

甲公司2016年管理用财务报表相关数据如下:单位:万元甲公司目前没有可动用金融资产。2016年股利支付率为50%。要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

甲公司2016年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

参考解析

解析:(1)可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=(400/3360×50%)/(1-400/3360×50%)=6.33%。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

相关考题:

A注册会计师承接甲公司简要财务报表审计业务的前提是( )。 A.甲公司管理层认可并理解其对简要财务报表的责任 B.已对构成简要财务报表来源的财务报表进行了审计 C.甲公司管理层简要财务报表的编制基础是适当的 D.预期使用者可以非常方便地阅读简要财务报表

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:单位:万元为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据。注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2019年的重要财务报表数据(单位:万元)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:假设甲公司2020年销售增长率为25%,营业净利率不变,2019年年末金融资产都可动用的情况下:(1)用销售百分比预测2020年的融资总需求;(2)用销售百分比预测2020年的外部融资额。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元): 要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:(1)甲公司2014年的重要财务报表数据(单位万元)(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。要求:(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)(3)略(4)略

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司2019年度业绩进行评价。主要的管理用财务报表数据如下:股东正在考虑采用权益净利率业绩评价指标对甲公司进行业绩评价:2019年的权益净利率超过2018年的权益净利率即视为完成业绩目标。已知无风险报酬率为4%,平均风险股票的报酬率为12%。2018年权益投资要求的必要报酬率为16%。甲公司的企业所得税税率为25%。为简化计算,计算相关财务指标时,涉及到的资产负债表数据均使用其各年年末数据。要求:(1)如果采用权益净利率作为评价指标,计算甲公司2018年、2019年的权益净利率,评价甲公司2019年是否完成业绩目标。(2)使用管理用财务报表分析体系,计算影响甲公司2018年、2019年权益净利率高低的三个驱动因素,定性分析甲公司2019年的经营管理业绩和理财业绩是否得到提高。(3)计算甲公司2018年末、2019年末的易变现率,分析甲公司2018年、2019年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?(4)计算2019年股东要求的必要报酬率(提示:需要考虑资本结构变化的影响。)

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

共用题干A注册会计师负责审计甲公司2010年度财务报表。A注册会计师遇到下列事项,请代为作出正确的专业判断。在确定执行审计工作的前提时,下列有关甲公司管理层责任的说法中,A注册会计师认为正确的有()。A:甲公司管理层应当允许A注册会计师查阅与编制财务报表相关的所有文件B:甲公司管理层应当负责按照适用的财务报告编制基础编制财务报表C:甲公司管理层应当允许A注册会计师接触所有必要的相关人员D:甲公司管理层应当负责设计、执行和维护必要的内部控制

(2008年)A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在确定该项业务责任方的责任时,下列表述正确的是( )。A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责C.K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

A注册会计师负责审计甲公司2019年度财务报表,下列情形中,最有可能导致A注册会计师不能执行财务报表审计的是( )。A.甲公司管理层没有清晰区分内部控制要素B.甲公司管理层没有根据变化的情况修改相关的内部控制C.甲公司管理层凌驾于内部控制之上D.A注册会计师对甲公司管理层的诚信存在严重疑虑

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: (1)甲公司2019年的主要财务报表数据:(单位:万元)假设资产负债表项目年末余额可以代表全年平均水平。 (2)乙公司相关财务比率:要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2019年度的净资产收益率为( )。A.15%B.30%C.20%D.40%

A注册会计师负责审计甲公司2015年财务报表,下列情形中,最有可能导致A注册会计师不能执行财务报表审计的是()。A、甲公司管理层没有清晰区分内部控制要素B、甲公司管理层没有根据变化的情况修改相关的内部控制C、甲公司管理层凌驾于内部控制之上D、A注册会计师对甲公司管理层的诚信存在严重疑虑

在确定执行审计工作的前提时,下列有关甲公司管理层责任的说法中,A注册会计师认为正确的有()。A、甲公司管理层应当允许A注册会计师查阅与编制财务报表相关的所有文件B、甲公司管理层应当负责按照适用的财务报告编制基础编制财务报表C、甲公司管理层应当允许A注册会计师接触所有必要的相关人员D、甲公司管理层应当负责设计、执行和维护必要的内部控制

多选题A注册会计师负责审计甲公司2012年度财务报表。A注册会计师应提请甲公司对2012年财务报表及相关的账户金额进行调整的期后事项有( )。A甲公司由于某种原因在财务报表日前被起诉,法院于财务报表日后判决甲公司应赔偿对方损失B财务报表日后不久的销售情况显示库存商品在财务报表日已发生了减值C财务报表日后发生火灾导致甲产品仓库烧毁D财务报表日后企业合并

问答题甲公司是一个家具生产公司,2017年财务报表相关数据如下:甲公司目前没有金融资产,未来也不准备持有金融资产,2017年股东权益增加除本年利润留存外,无其他增加项目。要求:如果甲公司2018年的销售增长率为8%,净经营资产周转率与股利支付率不变,销售净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2018年的融资总需求与外部筹资额。

多选题在确定执行审计工作的前提时,下列有关甲公司管理层责任的说法中,A注册会计师认为正确的有()。A甲公司管理层应当允许A注册会计师查阅与编制财务报表相关的所有文件B甲公司管理层应当负责按照适用的财务报告编制基础编制财务报表C甲公司管理层应当允许A注册会计师接触所有必要的相关人员D甲公司管理层应当负责设计、执行和维护必要的内部控制

问答题甲公司是一个家具生产公司,2017年财务报表相关数据如下:甲公司目前没有金融资产,未来也不准备持有金融资产,2017年股东权益增加除本年利润留存外,无其他增加项目。要求:如果甲公司2017年的销售净利率、净经营资产周转率和股利支付率不变,计算甲公司的内含增长率。

问答题甲公司是一个家具生产公司,2017年财务报表相关数据如下:甲公司目前没有金融资产,未来也不准备持有金融资产,2017年股东权益增加除本年利润留存外,无其他增加项目。要求:简述可持续增长率与内含增长率的概念,并简述可持续增长的假设条件。