某汽车租赁公司成立于2018年1月,主营汽车租赁及配饰销售业务,成立当月即登记为增值税一般纳税人。(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)(2)2019年4月取得汽车经营租赁含税收入为305.1万元。购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。要求:根据上述资料回答下列问题:、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。增值税纳税申报表附列资料(四)增 值 税 纳税 申 报 表(简表)

某汽车租赁公司成立于2018年1月,主营汽车租赁及配饰销售业务,成立当月即登记为增值税一般纳税人。

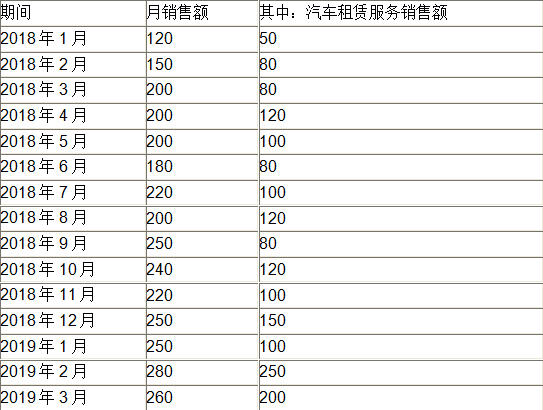

(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)

(2)2019年4月取得汽车经营租赁含税收入为305.1万元。

购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。

(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。

已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。

要求:根据上述资料回答下列问题:

<1>、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。

<2>、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。

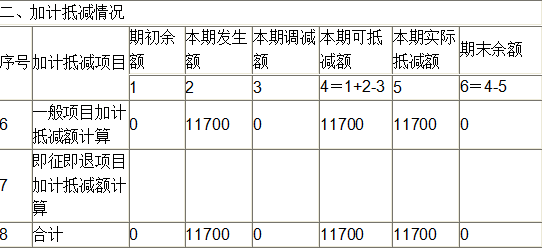

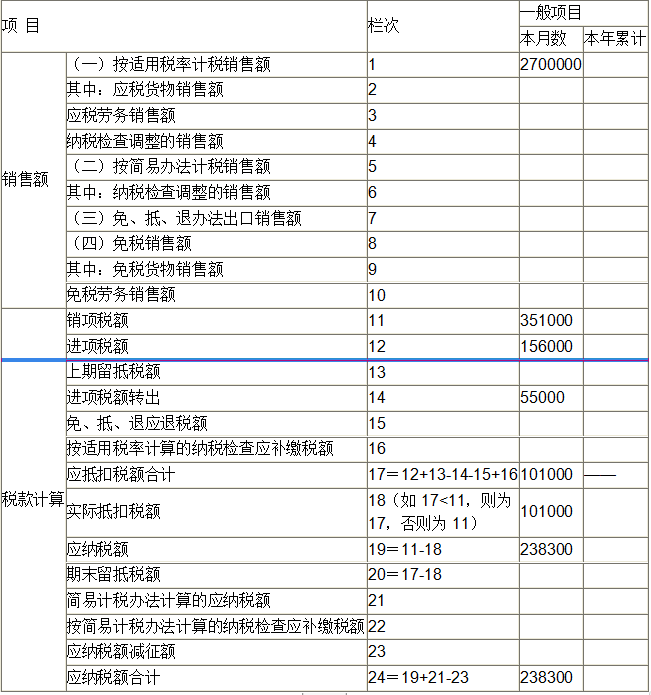

<3>、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。

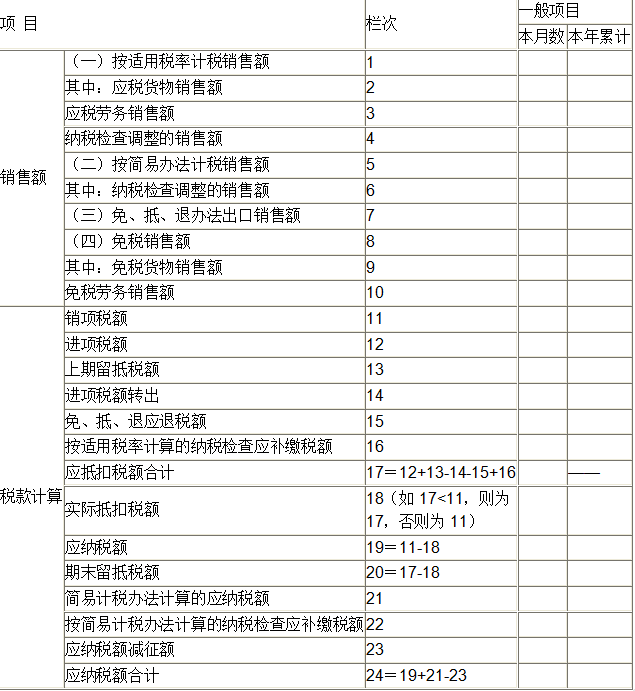

增值税纳税申报表附列资料(四)

增 值 税 纳税 申 报 表(简表)

(1)该汽车租赁公司自成立之日起,各月销售情况如下表所示:(单位:万元)

(2)2019年4月取得汽车经营租赁含税收入为305.1万元。

购进自用小汽车4辆,取得的机动车销售统一发票上注明的价款120万元、增值税税额15.6万元。购入的小汽车3辆用于经营租赁业务,1辆用于福利部门使用。

(3)2019年4月因管理不善导致上月购进的汽车配饰被盗,购入时取得的增值税专用发票上注明的价款10万元、增值税税额1.6万元。

已知:上期期末留抵税额为零,取得的增值税专用发票已于取得当月勾选确认抵扣。当月应纳增值税期末正常结转并在次月申报期内缴纳。

要求:根据上述资料回答下列问题:

<1>、该汽车租赁公司2019年4月是否适用进项税额加计抵减政策并说明理由。

<2>、若适用加计抵减政策,计算当期可抵减加计抵减额及当期实际应纳税额并做出与增值税相关的会计核算。

<3>、填写增值税纳税申报表附列资料(四)中的加计抵减情况表及增值税纳税申报表(简表)。

增值税纳税申报表附列资料(四)

增 值 税 纳税 申 报 表(简表)

参考解析

解析:【1】 该汽车租赁公司2019年4月适用进项税额加计抵减政策。

该汽车租赁公司自2018年4月至2019年3月期间提供租赁服务取得的销售额占全部销售额的比重为55.27%(1520÷2750),超过50%,符合进项税额加计抵减政策的规定。

【2】 抵减前应纳增值税=305.1÷(1+13%)×13%-(15.6÷4×3-1.6)=25(万元)

当期计提加计抵减额=15.6÷4×3×10%=1.17(万元)

当期可抵减加计抵减额为1.17万元。

当期实际应纳税额=25-1.17=23.83(万元)

【提示】由于2019年3月未实行进项税额加计抵减政策,所以购进的汽车配饰被盗做进项税额转出,但不调减加计抵减额。

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

会计处理:

取得租赁收入:

借:银行存款 3051000

贷:主营业务收入 2700000

应交税费——应交增值税(销项税额)351000

当月外购汽车:

借:固定资产 1200000

应交税费——应交增值税(进项税额)156000

贷:银行存款 1356000

借:固定资产 39000

贷:应交税费——应交增值税(进项税额转出)39000

上月购进的汽车配饰被盗:

借:待处理财产损溢 116000

贷:库存商品 100000

应交税费——应交增值税(进项税额转出)16000

期末结转未交增值税:

借:应交税费——应交增值税(转出未交增值税)250000

贷:应交税费——未交增值税 250000

次月15日内缴纳增值时:

借:应交税费——未交增值税250000

贷:银行存款 238300

其他收益 11700

【3】 增值税纳税申报表附列资料(四)

增值税纳税申报表(简表)

该汽车租赁公司自2018年4月至2019年3月期间提供租赁服务取得的销售额占全部销售额的比重为55.27%(1520÷2750),超过50%,符合进项税额加计抵减政策的规定。

【2】 抵减前应纳增值税=305.1÷(1+13%)×13%-(15.6÷4×3-1.6)=25(万元)

当期计提加计抵减额=15.6÷4×3×10%=1.17(万元)

当期可抵减加计抵减额为1.17万元。

当期实际应纳税额=25-1.17=23.83(万元)

【提示】由于2019年3月未实行进项税额加计抵减政策,所以购进的汽车配饰被盗做进项税额转出,但不调减加计抵减额。

抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减。

会计处理:

取得租赁收入:

借:银行存款 3051000

贷:主营业务收入 2700000

应交税费——应交增值税(销项税额)351000

当月外购汽车:

借:固定资产 1200000

应交税费——应交增值税(进项税额)156000

贷:银行存款 1356000

借:固定资产 39000

贷:应交税费——应交增值税(进项税额转出)39000

上月购进的汽车配饰被盗:

借:待处理财产损溢 116000

贷:库存商品 100000

应交税费——应交增值税(进项税额转出)16000

期末结转未交增值税:

借:应交税费——应交增值税(转出未交增值税)250000

贷:应交税费——未交增值税 250000

次月15日内缴纳增值时:

借:应交税费——未交增值税250000

贷:银行存款 238300

其他收益 11700

【3】 增值税纳税申报表附列资料(四)

增值税纳税申报表(简表)

相关考题:

张某向某汽车租赁公司租了一辆夏利汽车,双方约定:租期3个月,每月租金1000元。如果该车在租赁期间被损害、偷盗等情况,由张某承担该损失。后张某在租赁期间的某天,将该车停放在某饭店的停车场后,由于该停车场管理人员不在而未支付停车费,后张某到该饭店办理了住宿手续。第二天早上,张某来到该停车场发现自己的汽车被盗。张某随即向公安机关报案,并将该情况通知了汽车租赁公司。汽车租赁公司要求张某赔偿损失,张某认为该车被偷系饭店的问题与已无关,拒绝赔偿。根据上述材料,请回答以下问题:1.试分析张某、汽车租赁公司和饭店之间的民事法律关系?2.张某与饭店之间的法律关系是否成立,为什么?3.谁应承担汽车租赁公司因汽车被盗所遭受的损失(包括汽车本身的损失和在此期间租赁费的损失)?4.张某报案后,经公安机关努力侦查,找到该被偷的汽车,发现该车已被偷窃者重新改装准备出售,而此时相关责任人也已向汽车租赁公司支付了相应赔偿。则现在该车应归谁所有?

某汽车租赁公司7月1日与客户签订汽车租赁合同,租赁期为7月1日至8月31日。7月1日该汽车租赁公司一次性收取客户10万元租金,并于8月31日为客户开具增值税专用发票。针对该笔交易,该汽车租赁公司增值税纳税义务确认时点为()。 A.2020-07-01B.2020-08-31C.2020-07-31D.7月31日和8月31日

甲公司为增值税一般纳税人,主营业务为提供融资租赁、经营租赁和融资性售后回租。2019年5月1日成立,5月1日至7月31日取得租赁收入合计为3000万元(其中,融资租赁收入1000万元,经营租赁收入200万元,融资性售后回租收入(不含本金)1800万元)。甲公司2019年8月共取得收入500万元(其中设备经营租赁收入200万元,融资性售后回租收入(不含本金)300万元),当期取得可以抵扣的进项税额合计20万元。以上价款均不含增值税,甲公司未发生任何利息支出,未缴纳车辆购置税。则甲公司当月应缴纳的增值税为( )万元。A.24B.22C.43D.45

B租赁公司为增值税一般纳税人,2019年6月出租一批汽车,取得租金收入187.2万元,出租一批设备,取得租金收入128.7万元,出租办公楼取得租金收入144.3万元。假定B公司动产租赁适用的税率为13%,不动产租赁适用的增值税税率为9%,且以上收入均为含税金额。该公司当月增值税销项税额为( )万元。(结果保留至小数点后两位) A.27.2 B.37.68 C.45.9 D.48.26

(根据最新政策规定本题涉及的知识点已变更,本题按照新政策进行了改编) 根据增值税法律制度的规定,纳税人提供的下列服务,应当缴纳增值税的有( )A.某运输公司提供的直接国际货物运输代理服务B.某技术公司提供的技术开发服务C.某汽车租赁公司从事的汽车租赁服务D.某会计师事务所提供的鉴证服务

(2019年)某企业为增值税一般纳税人,2019年4月提供汽车租赁服务,开具增值税专用发票,注明金额50万元;提供汽车车身广告位出租服务,开具增值税专用发票,注明金额60万元;出租上月购置房屋,开具增值税专用发票,注明金额100万元。该企业当月上述业务增值税销项税额( )万元。 A.15.60B.18.90C.23.30D.25.60

某汽车租赁公司(属于营改增一般纳税人),2019年6月取得汽车经营租赁含税收入为700万元,购进用于租赁的汽车8辆,取得机动车销售统一发票上的价税合计100万元,购进用于办公的汽车2辆,取得机动车销售统一发票上的价税合计46万元,上期结转加计抵减额余额为5万元,该公司6月应纳增值税( )万元。A.57.05B.76.41C.63.73D.84.60

下列资产评估,属固定资产评估范围的是()。A某汽车代理商代理进口的汽车B某汽车运输公司购进的用于运输的汽车C某企业以经营租赁方式租用的汽车D某企业以融资租赁方式租用的汽车E某企业购进的用于经营出租的汽车

甲厂急需一辆大货车运输货物,但又暂无闲置资金,恰逢乙租赁公司开张营业。于是双方协商,由乙公司向丙汽车厂购买由甲厂选定的汽车,然后租赁给甲厂使用。依照合同法的规定,下列表述中哪几项正确?()A、本案为融资租赁合同B、本案为一般的租赁合同C、本案的当事人为甲厂、乙公司、丙汽车厂D、本案中,乙租赁公司享有汽车的所有权

某汽车租赁公司将其所有的一辆货车租给某电力公司使用,租期2年电力公司在该车上装上特殊设备作为电力维修车,汽车租赁公司在投保该车时应使用何种费率()。A、企业非营业货车B、营业货运C、营业出租、租赁费率D、特种车三类

多选题下列资产评估,属固定资产评估范围的是()。A某汽车代理商代理进口的汽车B某汽车运输公司购进的用于运输的汽车C某企业以经营租赁方式租用的汽车D某企业以融资租赁方式租用的汽车E某企业购进的用于经营出租的汽车

单选题某租赁公司为增值税一般纳税人,主要从事生产设备的经营租赁,并且经中国人民银行批准,可以从事融资租赁业务,2014年11月发生业务如下:(1)新购入一批租赁设备,取得增值税专用发票,注明货款20万元,增值税税额3.4万元;将该批设备运回公司,支付含税运输费用1.11万元,取得货运增值税专用发票;(2)将新购入的该批设备经营租赁给某生产企业,租赁期限2年,合同约定每月不含税租金3万元,当月预收一年租金36万元;(3)将“营改增”前购入的一批设备经营租赁给另一企业,按合同约定收取当月不含税租金5万元;当月购入维修该批租赁设备的修理用配件一批,取得增值税专用发票,支付不含税价款5000元,增值税税额850元。企业“营改增”前购入的设备经营租赁,企业选择按简易计税方法缴纳增值税。取得的增值税专用发票当月认证当月抵扣。该企业当月应纳的增值税()元。A2.76B3.46C3.51D3.85

多选题根据我国现行增值税的规定,纳税人提供下列劳务应当缴纳增值税的有( )。A汽车的租赁B汽车的修理C房屋的装潢D受托加工白酒