针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行 ( ) 。A.有限的实质性测试B.外部控制测试C.内部控制测试D.扩大的实质性测试

针对信息系统审计流程,在了解内部控制结构、评价控制风险、传输内部控制后,下一步应当进行 ( ) 。

A.有限的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试

B.外部控制测试

C.内部控制测试

D.扩大的实质性测试

参考解析

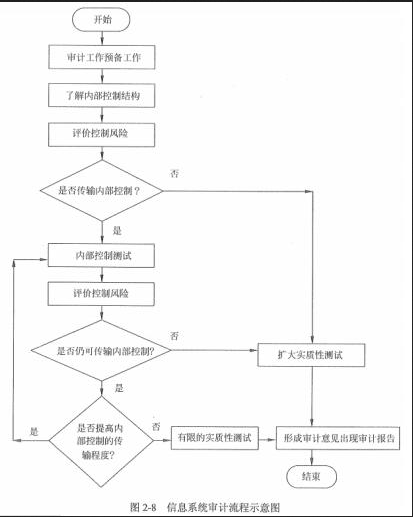

解析:信息系统审计流程基本顺序为:审计工作预备工作、了解内部控制结构、评价控制风险、传输内部控制、内部控制测试、评价控制风险等。具体参见下图。

相关考题:

如果内部审计师对内部控制的初步评价发现内部控制可能不充分,下一步应该:( )。A.在准备审计报告前扩大审计工作范围B.绘制内部控制系统流程图C.如果已造成损失则在审计报告中注明例外D.实施理想的控制

社会审计人员在财务报表审计中对内部控制进行初评后,应该测试内部控制有效性的情况是( )。A.在财务报表审计中对内部控制进行初评后,认为内部控制的设置极不健全B.在财务报表审计中对内部控制进行初评后,认为内部控制风险较低C.在财务报表审计中对内部控制进行初评后,认为内部控制风险较高D.在财务报表审计中对内部控制进行初评后,认为难以对内部控制的健全性作出评价

内部控制测评的正确步骤是( )。A.调查了解内部控制→对内部控制进行初步评价→如果决定依赖内部控制,实施内部控制测试→对内部控制进行再评价B.对内部控制进行初步评价→调查了解内部控制→如果决定依赖内部控制,实施内部控制测试→对内部控制进行再评价C.对内部控制进行初步评价→调查了解内部控制→对内部控制进行再评价→如果决定依赖内部控制,实施内部控制测试D.对内部控制进行初步评价→如果决定依赖内部控制,实施内部控制测试→调查了解内部控制→对内部控制进行再评价

针对在整体层面和业务流程层面了解内部控制,下列相关说法中错误的是( )。A.注册会计师应当从被审计单位整体层面和业务流程层面分别了解和评价被审计单位的内部控制B.整体层面的控制对内部控制在所有业务流程中得到严格的设计和执行具有重要影响C.整体层面的控制较差甚至可能使得最好的业务流程层面控制失效D.针对管理层凌驾于内部控制之上的控制属于业务流程层面的控制

针对在整体层面和业务流程层面了解内部控制,下列相关说法中错误的是( )。A、注册会计师应当从被审计单位整体层面和业务流程层面分别了解和评价被审计单位的内部控制B、整体层面的控制对内部控制在所有业务流程中得到严格的设计和执行具有重要影响C、整体层面的控制较差甚至可能使得最好的业务流程层面控制失效D、针对管理层凌驾于内部控制之上的控制属于业务流程层面的控制

针对内部控制审计业务,下列有关企业层面控制的说法中,正确的有()A、如果一项企业层面控制足以应对已评估的错报风险,注册会计师就不必测试与该风险相关的其他控制B、对某项业务层面的控制而言,与该项控制相关的风险受企业层面的控制影响C、注册会计师在评价内部控制时,通常应当首先评价业务层面控制,然后评价企业层面控制D、注册会计师应当识别、了解和测试对内部控制有重要影响的企业层面控制

注册会计师计划对业务流程层面的有关控制进行进一步的了解和评价,应当确定()A、建立的控制是否能够阻止或发现并纠正错报B、是够存在遗漏的控制环节C、内部控制运行是否有效D、内部控制是否针对变化后的业务流程进行修订

《中国CPA审计准则第1121号——通过了解被审计单位及其环境识别和评估重大错报风险》规定,CPA应当了解与审计相关的内部控制,主要有()。A、了解内部控制的内涵B、了解内部控制的思路C、了解内部控制的特别规定D、编制说明

单选题下列关于了解内部控制的说法中,错误的是( )。A了解内部控制时注册会计师通常不实施分析程序B针对特别风险,应当了解管理层专门针对该风险设计和实施的控制C当重要业务流程有显著变化时,应考虑是否需要对变化前后的业务都执行穿行测试D了解内部控制是为了评价内部控制是否一贯有效运行

多选题关于财务报告内部控制审计与财务报表审计,以下说法中,正确的有()。A在财务报表审计中,也要求注册会计师了解企业的内部控制,并在必要时测试内部控制B在财务报表审计中,注册会计师应当了解和测试内部控制C在内部控制审计中,注册会计师在对内部控制有效性形成结论时,应当同时考虑财务报表审计中实施的、所有针对控制设计和运行有效性测试的结果D在内部控制审计中,注册会计师应当评价财务报表审计中实施的实质性程序的结果对控制有效性结论的影响

单选题下列关于了解内部控制的说法中,错误的是( )。A如果认为仅通过实质性程序无法将认定层次的检查风险降至可接受的低水平,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定其执行的情况B针对特别风险,应当了解与该风险相关的控制C对内部控制了解的深度,是指在了解被审计单位及其环境时对内部控制了解的程度D应当了解所有与财务报告相关的控制

单选题下列有关了解内部控制的相关说法中,注册会计师认可的是()。A注册会计师应该了解被审计单位所有的内部控制B注册会计师应当了解被审计单位是否已建立风险评估过程,如果被审计单位已建立风险评估过程,注册会计师应当了解风险评估过程及其结果C内部控制包括下列要素:控制环境.风险应对过程.与财务报告相关的信息系统和沟通.控制活动.对控制的监督D在了解被审计单位控制活动时,注册会计师无须了解被审计单位如何应对信息技术导致的风险

多选题注册会计师计划对业务流程层面的有关控制进行进一步的了解和评价,应当确定()A建立的控制是否能够阻止或发现并纠正错报B是够存在遗漏的控制环节C内部控制运行是否有效D内部控制是否针对变化后的业务流程进行修订

单选题如果内部审计师对内部控制的初步评价发现内部控制可能不充分,下一步应该:()。A在准备审计报告前扩大审计工作范围B绘制内部控制系统流程图C如果已造成损失则在审计报告中注明例外D实施理想的控制

多选题下列有关内部控制测评的表述中,正确的有( )。A被审计单位的内部控制十分健全有效时,内部控制测评可以代替实质性审查B内部控制初步评价后审计人员应根据结果对被审计单位内部控制情况进行再评价C内部控制再评价主要是对被审计单位内部控制的健全性以及合理性进行评价、D内部控制测试的范围与审计人员初步评价控制风险的评估水平直接相关E审计人员如果决定依赖被审计单位的内部控制,可直接转入实质性审查阶段

多选题《中国CPA审计准则第1121号——通过了解被审计单位及其环境识别和评估重大错报风险》规定,CPA应当了解与审计相关的内部控制,主要有()。A了解内部控制的内涵B了解内部控制的思路C了解内部控制的特别规定D编制说明