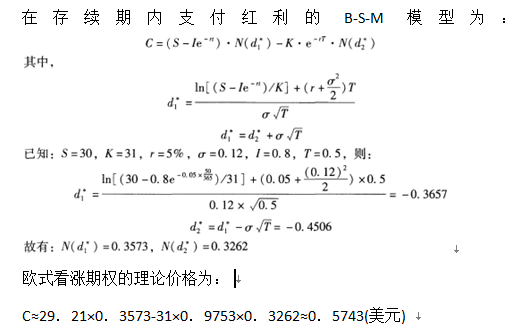

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为( )美元。A.0.5626B.0.5699C.0.5711D.0.5743

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为( )美元。

A.0.5626

B.0.5699

C.0.5711

D.0.5743

B.0.5699

C.0.5711

D.0.5743

参考解析

解析:

相关考题:

W公司拥有在期权交易所交易的欧式看跌期权和看涨期权,两种期权具有相同的执行价格30美元和相同的到期日,期权将于1年后到期,目前看涨期权的价格为9美元,看跌期权的价格为7美元,报价年利率为5%。为了防止出现套利机会,则w公司股票的每股价格应为()美元。 A.30.57B.28.65C.32.44D.30.36

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元B.当股票价格为36美元/股时,该交易者损失500美元C.当股票价格为34美元/股时,该交易者盈利500美元D.当股票价格为34美元/股时,该交易者损失300美元

某投资者持有一定量的股票,且暂不打算卖出,为了规避股票下跌风险,进行了买入欧式看跌期权操作,执行价格为57美元/股,权利金为7美元/股,临近到期日,股票现货市场价格超过了58美元/股票,该股票期权价格为9美元/股,该投资者对股票期权进行对冲平仓,则该投资者在期权操作中的损益状况为( )。 A.7美元/股的权利金损失B.9美元/股-7美元/股C.58美元/股-57美元/股D.7美元/股-9美元/股

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手。则下列说法中,正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元B.当股票价格为36美元/股时,该交易者损失500美元C.当股票价格为34美元/股时,该交易者盈利500美元D.当股票价格为34美元/股时,该交易者损失300美元

共用题干 XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XY2普通股的权利,每张期权合约的价格为()。A.258美元B.350美元C.450美元D.550美元

XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XYZ普通股的权利,每张期权合约的价格为1003.5=350美元。当股票价格上涨至55美元,权利金升至5.5美元时,交易者分析该股票价格上涨目标基本实现,则他需要从市场上按55美元的价格将股票卖出,并以50美元的价格购买100股股票,其总损益为( )。A. 盈利200美元B. 亏损150美元C. 盈利150美元D. 盈利250美元

某交易者以2美元/股的价格卖出了一张执行价格为105美元/股的某股票看涨期权。如果到期时,标的股票价格为106美元/股。该交易者的损益为()美元。(合约单位为100股,不考虑交易费用)A.-200B.100C.200D.10300

共用题干XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XYZ普通股的权利,每张期权合约的价格为100*3.5=350美元。如果在合约即将到期时,股票价格仍然在50美元附近徘徊,此时期权价格降至1.0美元,如果交易者认为行权无望的话,可选择将期权卖出平仓的方式将亏损降至最低。卖出平仓的总损益为()。A.250美元B.-250美元C.50美元D.-50美元

某投资者在A股票现货价格为48元/股时,买入一份该股票看涨期权合约,期权价格为2美元/股,执行价格为55美形股,合约规模为100股,则该期权合约的损益平衡点是( )。 A.损益平衡点=55美元/股+2美元/股票B.损益平衡点=48美元/股+2美元/股票C.损益平衡点=55美元/股-2美元/股票D.损益平衡点=48美元/股-2美元/股票

市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。 A、0.5626B、0.5699C、0.5711D、0.5726

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为( )。A、0.22B、0.36C、0.27D、0.45

假设IBM股票(不支付红利)的市场价格为50美元, 无风险利率为12%,股票的年波动率为10%,求执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的理论价格。()A 5.92 (美元) ,0.27 (美元)B 6.92 (美元) ,0.27 (美元)C 4.92 (美元) ,0.27 (美元)D 7.92 (美元) ,0.27 (美元)

市场中,某股票的股价为30美元/股,股票年波动率 为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,求6个月后到期,执行价为31美元的欧式看涨期权的理论价格? ()A.0. 5726 (美元) B.0. 6726 (美元) C.0. 4726 (美元) D.0. 3726 (美元)

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为()。A. 0.22B. 0.36C. 0.27D. 0.45

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( ) 美元。A.5.92B.5.95C.5096D.5097

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%,那么价格为50美元,期限为一年的欧式看涨期权和看跌期权的理论价格分别是( )。A.5.92,0.27B.6.21,2.12C.6.15,1.25D.0.1,5.12

根据下面资料,回答78-79题 假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。据此回答下列题目。 若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( )美元。A.5.92B.5.95C.5096D.5097

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A、买入股票、买入期权B、买入股票、卖出期权C、卖出股票、买入期权D、卖出股票、卖出期权

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。A、0.5626B、0.5699C、0.5711D、0.5743

K公司目前的股票价格为60美元,此时执行价格为55美元、6个月后到期的K公司股票的欧式看涨期权的市场价格为7.13美元,具有相同标的的股票、执行价格和到期日的欧式看跌期权的市场价格为1.04美元。假设此时市场完全、完善并且不存在套利机会。请问市场中隐含的无风险利率是多少?

单选题一份看跌期权的标的资产为不分红的股票,合约有效期为120天。当前股价为47美元/股,无风险利率为5%。如果执行价格为50美元,那么美式看跌期权和欧式看跌期权的价格下限分别为( )。A2.2美元,2.2美元B2.2美元,3.0美元C3.0美元,2.2美元D3.0美元,3.0美元E3.0美元,3.2美元

单选题考虑一个欧式看涨期权,其标的资产为不分红的股票。目前股价为100美元/股,执行价格为102美元/股,期权期限为9个月,无风险利率为7.25%。该期权价格的下限为( )美元。A0B2.136C3.216D3.963E4.123

单选题在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。A0.5626B0.5699C0.5711D0.5743

多选题一个期限为5个月、支付股息的股票欧式看涨期权价格为4.0美元,执行价格为60美元,股票当前价格为64美元,预计一个月后股票将支付0.80美元的股息。假设无风险利率为6%,则以下表述正确的有()。A卖出期权、做多股票B买入期权、做空股票C套利者的盈利现值最少为0.69美元D套利者的盈利现值最多为0.69美元

问答题K公司目前的股票价格为60美元,此时执行价格为55美元、6个月后到期的K公司股票的欧式看涨期权的市场价格为7.13美元,具有相同标的的股票、执行价格和到期日的欧式看跌期权的市场价格为1.04美元。假设此时市场完全、完善并且不存在套利机会。请问市场中隐含的无风险利率是多少?

单选题X股票40美元时,某交易者以3.5美元/股的价格购买了该股票2016年7月到期、执行价格为45美元的美式看涨期权,该期权的合约规模为100股股票,当股票价格上涨至50美元,权利金升至5.5美元时,交易者行权并在现货市场上按50美元的价格将股票卖出,其总损益为()。A200美元B-150美元C150美元D100美元

单选题市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的价值为()美元。A0.5626B0.5699C0.5711D0.5726