乙企业研发出一种新型胶水,研发过程中共消耗物料及其他费用60万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为2,科研平均风险系数为0.2,该无形资产投资报酬率为259,采用倍加系数法估算期重置成本为( )万元。A.100B.125巳156.25D.200

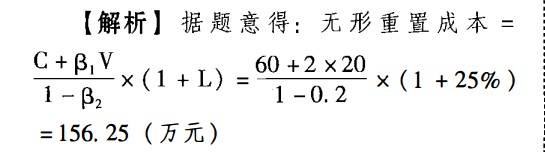

乙企业研发出一种新型胶水,研发过程中共消耗物料及其他费用60万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为2,科研平均风险系数为0.2,该无形资产投资报酬率为259,采用倍加系数法估算期重置成本为( )万元。

A.100

B.125

巳156.25

D.200

B.125

巳156.25

D.200

参考解析

解析:

相关考题:

被评估对象为一项专有技术,在该项技术的研制过程中消耗材料21万元。动力消耗40万元,支付科研人员工资30万元。评估人员经过市场调查询证,确定科研人员创造性劳动倍加系数为1.3,科研平均风险系数为0.5,该项无形资产的投资报酬率为25%,行业基准收益率为30%,如采用倍加系数法估算该项专有技术的重置成本,其重置成本最接近于( )万元。A.120B.150C.250D.260

(四)评估人员对甲企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料:(1)预计该企业第1年的收益额为500万元,以后每年的收益额比上年增长16%,自第6年企业将进入稳定发展时期,收益额将保持在600万元的水平上;(2)社会平均收益率为10%,国库券利率为4%,被评估企业风险系数为1.5:(3)该企业可确指的各单项资产经评估后的价值之和为3000万元。要求:1.确定该企业整体资产的评估值。2.确定该企业商誉的价值。

甲企业研制出一种含锌矿泉粉材料,研制过程中共消耗物料及其他费用50万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为1.5,科研平均风险系数为0.2,该无形资产投资报酬率为30%,采用倍加系数法估算其重置成本为 ( )万元。A.70B.91C.120D.130

某新建生产型项目,采用主要车间系数法进行固定资产投资估算,经估算主要生产车间的投资为2600万元,辅助及公用系统投资系数为0.65,行政及生活福利设施投资系数为0.28,其他投资系数为0.32,则该项目的投资额为( )万元。A.7 621.88B.8066.10C.5850.00D.7418.88

甲企业拥有一项专利技术,重置成本为100万元,经测算专利技术的成本利润率为500%,现拟向乙企业投资入股,乙企业原资产经评估确定的重置成本为3000万元,成本利润率为10%。评估人通过分析认为,该专利技术的经济寿命为5年,法律保护期还有10年,预计未来5年该专利技术的净收益分别为400万元、420万元、430万元、450万元和440万元,风险报酬率为6%,国库券利率为4%。要求:(1)分别计算专利技术和乙企业资产的约当投资量;(2)计算专利技术的利润分成率;(3)计算折现率;(4)计算被评估资产的评估值。

甲企业以最新皮革加工技术向乙企业投资,该技术的重置成本为20万元,其成本利润率为200%,乙企业拟定投入合营的资产重置成本为100万元,拟定合作的资产原利润率为40%,试评估该无形资产投资的利润分成率(). A、30%B、40%C、42.86%D、8.54%

某企业只生产销售一种产品,每年赊销额为2400万元,该企业产品变动成本率为60%,资金利润率为5%,企业现有A、B两种收账政策可供选用。有关资料如下表所示:单位:万元项 翻 A政策 B政策 平均收账期(天) 60 45 应收账款平均余额 收账成本: 应收账款机会成本 坏账损失 年收账费用 18 32 收账成本合计 已知:在A政策下,预计有30%的客户(按赊销额计算,下同)的拒付风险系数为0,有50%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%;在B政策下,预计有50%的客户的拒付风险系数为0,有30%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%。要求:(1)计算填列表中的空白部分(一年按360天计算),在表中列出计算过程;(2)对上述收账政策进行决策。

A企业被B企业兼并,需要对A企业自创的一项技术进行评估。据资料可知:该技术研发时发生原材料费10000元,辅助材料费4000元,燃料动力费1100元,有关人员工资和津贴5000元,专用设备费1000元,差旅费500元,管理费1200元,占用固定资产的折旧费3500元,人员培训费和资料费等1300元,专利申请费800元。该技术的创造性劳动倍加系数为3,科研平均风险率为0.6,该项无形资产的投资报酬率为20%,求该专利技术的重置价值(计算结果保留两位小数)。

某企业拟投资开发一项新技术。经测算,技术开发中的物质消耗为300万元,人力资本消耗为600万元,技术复杂系数为1.5,研发失败的概率为40%,根据成本模型,研发成功后该项目技术的评估价格应为()A.950B.1350C.2250D.3375

对某一金矿探矿权进行评估,对该探矿权采用折现现金流量风险系数调整法计算,计算得到净现金流量现值为1000000万元,经分析计算该探矿权的矿产开发地质风险系数为0.3,则该探矿权的价值为( )。A.1000000万元B.300000万元C.700000万元D.1300000万元

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。要求:试用年金法评估该企业的投资资本价值。

乙企业研发出一种新型胶水,研发过程中共消耗物料及其他费用60万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为2,科研平均风险系数为0.2,该无形资产投资报酬率为25%,采用倍加系数法估算其重置成本为( )万元。A.100B.125C.156.25D.200

甲公司由于经营管理不善,企业经济效益不佳,亏损严重,将要被同行的乙公司兼并,现在需要对甲公司资产进行评估,该公司有一项专利技术(属于实用新型),4年前自行研制开发并获得专利证书,法律保护期限为10年。在该项技术的研制过程中消耗材料20万元,动力消耗15万元,支付科研人员工资40万元。评估专业人员经过市场调查论证,确定科研人员创造性劳动倍加系数为1.5,科研的平均风险系数为0.3,该项无形资产投资报酬率为20%,行业基准收益率为30%,根据专家鉴定分析和预测,该项专利技术的剩余使用期限仅为6年。 、评估该专利技术的价值。 、适用于无形资产评估的基本方法有哪些。 、无形资产成本的特征有哪些。 、在使用成本法评估无形资产时,应注意哪些问题。

甲企业研制出一种含锌矿泉粉材料,研制过程中共消耗物料及其他费用100万元,人员开支30万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为3,科研平均风险系数为0.3,该无形资产投资报酬率为30%,采用倍加系数法估算其重置成本为( )万元。 A.475B.352.86C.105D.353.23

甲企业研制出一种含悻矿泉粉材料,研制过程中共消耗物料及其他费用50万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为1.5,科研平均风险系数为0.2,该无形资产投资报酬率为30%,采用倍加系数法估算期重置成本为( )万元。A.70B.91C.120D.130

甲企业研制出一种含锌矿泉粉材料,研制过程中共消耗物料及其他费用100万元,人员开支30万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为3,科研平均风险系数为0.3,该无形资产投资报酬率为30%,采用倍加系数法估算期重置成本为( )。A.475万元B.352.86万元C.105万元D.353.23万元

对某企业进行整体资产评估。经评估人员分析预测,该企业未来前5年的收益额维持在每年50万元不变,从第六年开始,每年比前一年增加3%,并长期保持下去。一年期银行存款的利率为5%,市场平均收益率为8%,该企业风险较大,评估人员确定其β系数为2.0。该企业评估价值应为()A、企业评估价值50万元B、企业评估价值382.034万元C、企业评估价值184.795万元D、企业评估价值566.83万元

被评估对象为一项专有技术,在该项技术的研制过程中消耗材料30万元。动力消耗50万元,支付科研人员工资60万元。评估人员经过市场调查询证,确定科研人员创造性劳动倍加系数为1.5,科研平均风险系数为0.5,该项无形资产的投资报酬率为25%,行业基准收益率为30%,如采用倍加系数法估算该项专有技术的重置成本,其重置成本最接近于()万元。A、220B、350C、425D、260

对某一大型沉积型磷矿普查探矿权进行评估,采用折现现金流量法计算,计算得到净现金流量现值为800000万元人民币。经分析计算探矿权的地质风险系数为0.4,试用折现现金流量风险系数调整法评估该探矿权的价值为()。A、240000万元B、480000万元C、560000万元D、900000万元

评估对象为一计算机软件,经评估人员调查,为开发该软件投入成本共计116万元,其中,房屋租赁费20万元,设备折旧5万元,水电费3万元,差旅费35万元,办公用品消耗8万元,人员工资45万元。若软件开发平均风险系数为0.4,软件开发投资报酬率为100%,软件开发创造性劳动倍加系数为3。适用折现率为20%,不考虑其他因素,该软件的评估值最接近于( )万元。A、418B、687C、1030D、1160

单选题某企业拟投资开发一项新技术。经测算,技术开发中的物质消耗为300万元,人力资本消耗为600万元,技术复杂系数为1.5,研发失败的概率为40%。根据成本模型,研发成功后该项技术的评估价格应为( )万元。A950B1350C2250D3375

单选题对某一大型沉积型磷矿普查探矿权进行评估,采用折现现金流量法计算,计算得到净现金流量现值为800000万元人民币。经分析计算探矿权的地质风险系数为0.4,试用折现现金流量风险系数调整法评估该探矿权的价值为()。A240000万元B480000万元C560000万元D900000万元

单选题被评估对象为一项专有技术,在该项技术的研制过程中消耗材料21万元。动力消耗40万元,支付科研人员工资30万元。评估人员经过市场调查询证,确定科研人员创造性劳动倍加系数为1.3,科研平均风险系数为0.5,该项无形资产的投资报酬率为25%,行业基准收益率为30%,如采用倍加系数法估算该项专有技术的重置成本,其重置成本最接近于()万元。A120B150C250D260