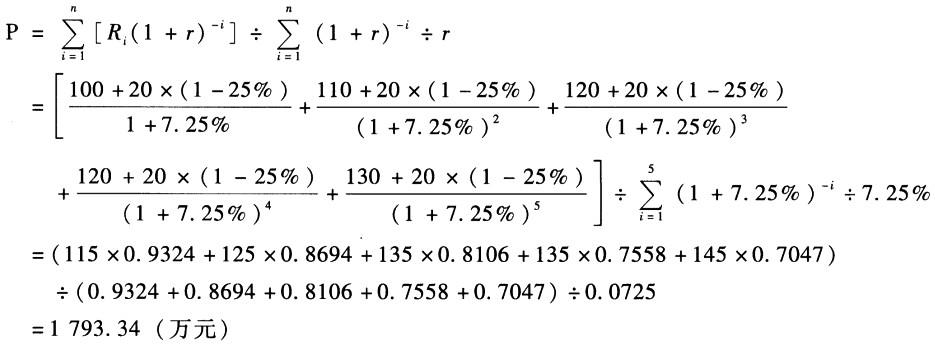

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。要求:试用年金法评估该企业的投资资本价值。

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。

要求:试用年金法评估该企业的投资资本价值。

参考解析

解析:

根据题意:企业股权收益率:(9%-4%)*1.2+4%=10%投资资本收益率:6%*(1-25%)*50%+10%*50%=7.25%

则投资资本价值:

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元