A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(5)A公司2019年未分配利润金额为( )万元。A.365B.332.75C.182.75D.330.75

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。

A.365

B.332.75

C.182.75

D.330.75

B.332.75

C.182.75

D.330.75

参考解析

解析:A公司2019年实现净利润=307-92=215(万元),提取的盈余公积合计215×(10%+5%)=32.25(万元)。年末未分配利润=本年实现的净利润(或净亏损)+期初未分配利润(或-期初未弥补亏损)-提取盈余公积-向投资者分配利润=215+150-32.25=332.75(万元)。

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@##

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@##

相关考题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )此题为判断题(对,错)。

(二)乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2004年11月30日损益类有关科目的余额如下表所示:单位:万元科目名称 借方余额 科目名称 贷方余额主营业务成本 1085 主营业务收入 1550主营业务税金及附加 15 其他业务收入 16其他业务支出 10 投资收益 22营业费用 34 营业外收入 50管理费用 21财务费用 52营业外支出 202004年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元。款项已收到并存人银行。该批商品的实际成本为37.5万元。(2)本月发生应付工资176万元,其中生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,福利部门人员工资2万元,销售人员工资30万元。假定不考虑当月计提应付福利费。(3)本月摊销自用无形资产成本64万元。(4)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(5)该公司所得税按应付税款法处理,适用的所得税税率为33%。假定该公司本年无纳税调整事项。要求:61. 编制乙公司2004年12月份业务(1)至业务(4)相关的会计分录。62. 编制乙公司2004年度利润表(利润表见答题纸第9页)。63. 编制乙公司2004年应交所得税的会计分录。64. 应交税金”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

下列关于企业采用表结法于会计期末结转本年利润的表述不正确( )。A.各损益类科目每月月末需结出本月发生额B.各损益类科目每月月末需结出月末累计余额C.各损益类科目每月月末需将本月发生额结转到“本年利润”科目D.在年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

企业采用“账结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目,但要将其填人利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(2)A公司12月应确认的应付职工薪酬金额是( )万元。A.5B.5.8C.3D.3.8

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(3)A公司2019年度营业利润是( )万元。A.206B.296C.297D.307

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为9.6万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为3.2万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用万元表示)(1)A公司2019年度营业收入总额是( )万元。A.1890B.1735C.1895D.1985

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示: 单位:万元2019年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为9.6万元,销售商品实际成本为45万元。款项尚未收到。 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为3.2万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。(4)A公司2019的所得税费用金额是( )万元。A.77B.76.75C.67D.92

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)A公司2019的所得税费用金额是( )万元。 A.77B.76.75C.67D.92

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)A公司2019年度营业收入总额是( )万元。A.1890B.1735C.1895D.1985

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)A公司12月应确认的应付职工薪酬金额是( )万元。 A.5B.5.65C.3D.3.39

某企业为增值税一般纳税人,适用的所得税税率为25%,企业“利润分配——未分配利润”科目的年初贷方余额为200万元,本年实现利润总额为300万元,本年向投资者宣告分配现金股利60万元。不考虑其他因素,该企业“利润分配——未分配利润”科目年末余额为( )万元。A.365B.440C.500D.240

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)A公司2019年度营业利润是( )万元。 A.206B.296C.297D.307

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)企业银行本票存款10万元,收到商业承兑汇票8万元,库存现金15万元,银行结算账户存款40万元,则企业资产负债表中“货币资金”项目的金额为( )万元。 A.18B.65C.55D.50

A公司属于工业企业,为增值税一般纳税人,适用13%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:单位:万元2019年12月份A公司发生如下交易或事项:(1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,销售商品实际成本为45万元。款项尚未收到。(2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元,销售材料实际成本为18万元,收到货款存入银行。(3)12月20日以自产的产品作为福利发放给职工,该批产品市场售价5万元(不含增值税),成本3万元。(4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。(5)12月用银行存款支付税收滞纳金1万元。(6)2019年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。(7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)A公司2019年未分配利润金额为( )万元。 A.365B.332.75C.182.75D.330.75

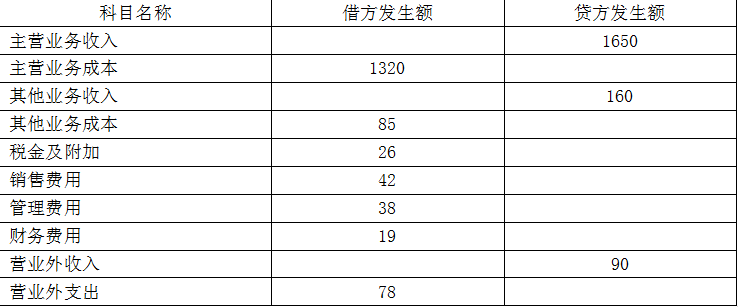

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司12月应确认的应付职工薪酬金额是()万元。A、5B、5.85C、3D、3.85

某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务: (1)销售商品共1000件,每件售价3200元,成本为1700元; (2)用银行存款支付的全年管理费用30000元,销售费用50000元; (3)债务重组损失80000元。通过银行存款支付; (4)按规定应交城市维护建设税21000元,教育费附加9000元; (5)计算本年应交所得税(假设无纳税调整项目); (6)结转本年损益类科目发生额并结转本年利润。 要求:根据以上资料编制会计分录,并编制本年利润表。

下列关于企业采用表结法于会计期末结转本年利润的表述不正确的是( )。A、各损益类科目每月月末需结出本月发生额B、各损益类科目每月月末需结出月末累计余额C、各损益类科目每月月末需将本月发生额结转到“本年利润”科目D、在年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司2017年未分配利润金额为()万元A、365B、332.75C、182.75D、330.75

A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司2017年度营业利润是()万元A、206B、296C、297D、307

单选题A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司12月应确认的应付职工薪酬金额是()万元。A5B5.85C3D3.85

单选题下列关于企业采用表结法于会计期末结转本年利润的表述不正确的是( )。A各损益类科目每月月末需结出本月发生额B各损益类科目每月月末需结出月末累计余额C各损益类科目每月月末需将本月发生额结转到“本年利润”科目D在年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

单选题A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司2017的所得税费用金额是()万元A77B76.75C67D92

单选题A公司属于工业企业,为增值税一般纳税人,适用增值税税率为17%,售价中均不包含增值税,商品销售时,同时结转成本。2017年年初未分配利润贷方余额为150万元,适用的所得税税率是25%。2017年1-11月份各损益类有关科目累计发生额如下表所示(单位:万) 借方发生额:主营业务成本1320其他业务成本85税金及附加26销售费用42管理费用38财务费用19营业外支出78 贷方发生额:主营业务收入1650其他业务收入160营业外收入90 2017年12月份A公司发生如下交易或事项: (1)12月5日,向甲公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。款项尚未收到 (2)12月7日,向乙公司销售材料一批,开出的增值税专用发票上注明的价款为20万元增值税税额为3.4万元,销售材料实际成本为18万元,收到货款存入银行。 (3)12月20日以自产的产品作为福利发放给生产职工,该批产品市场售价5万元(不含增值税),成本3万元。 (4)12月31日,确认本月应交的城市维护建设税2万元,教育费附加1万元。 (5)12月用银行存款支付税收滞纳金1万元。 (6)2017年递延所得税负债发生额为25万元,递延所得税资产发生额10万元。 (7)A公司按照当年净利润的10%提取法定盈余公积,按照5%提取任意盈余公积。A公司2017年度营业收入总额是()万元。A1890B1735C1895D1985

问答题某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务:(1)销售商品共1000件,每件售价3200元,成本为1700元;(2)用银行存款支付的全年管理费用30000元,销售费用50000元;(3)债务重组损失80000元,通过银行存款支付;(4)按规定应交城市维护建设税21000元,教育费附加9000元;(5)计算本年应交所得税(假设无纳税调整项目);(6)结转本年损益类科目发生额并结转本年利润。要求:根据以上资料编制会计分录,并编制本年利润表。