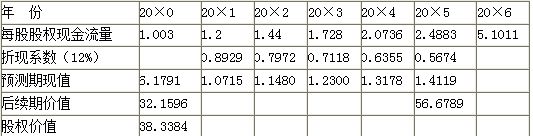

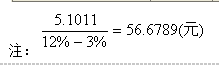

C公司是一家高技术企业,具有领先同业的优势。预计20×1年至20×5年每股股权现金流量如表所示,自20×6年进入稳定增长状态,永续增长率为3%。企业股权资本成本12%。要求:计算目前的每股股权价值。

C公司是一家高技术企业,具有领先同业的优势。预计20×1年至20×5年每股股权现金流量如表所示,自20×6年进入稳定增长状态,永续增长率为3%。企业股权资本成本12%。

要求:计算目前的每股股权价值。

要求:计算目前的每股股权价值。

参考解析

解析:

相关考题:

甲公司是一个规模较大的跨国公司,目前处于稳定增长状态。2016年甲公司每股收益为2.5元。根据全球经济预期,长期增长率与宏观经济相同,为4%;为维持每年4%的增长率,需要每股股权本年净投资1.3元。据估计,企业的股权资本成本为10%。如果预计经济长期增长率为6%,与之相适应的每股股权本年净投资为( )元。A、1.745B、1.715C、1.7D、1.668

如果预计第1-5年的每股股权现金流量现值合计为18元,第5年的折现系数为0.64,第6年的折现系数为0.58。从第6年开始进入永续状态,固定增长率为4%,股权资本成本为10%,第6年的每股股权现金流量为3.8元,则每股股权价值的表达式为:18+3.8/(10%-4%)×0.58。( )

某企业长期持有A公司股票,目前每股现金股利为2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该公司股票投资收益率为( )。A.21%B.20%C.12%D.11%

甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:(1)2012年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;(4)股权资本成本2013年为12%,2014年及其以后年度为10%;(5)公司适用的所得税税率为25%。<1>、计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;<2>、计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;<3>、计算2012年12月31日每股股权价值,判断公司股价被高估还是被低估。

C公司是一家高技术企业,具有领先同业的优势。20×1~20×5年每股股权现金流量如下表所示。自20×6年进入稳定增长状态,永续增长率为3%,股权资本成本为12%。 要求:计算目前每股股权价值。 表8-4 C公司每股股权价值 单位:元/股

B公司是一家高技术企业,具有领先同业的优势。2000年每股销售收入20元,预计2001~2005年的销售收入增长率维持在20%的水平上,到2006年增长率下滑到3%并将持续下去。目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。2000年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。 为支持销售每年增长20%,资本支出和营运资本需求同比增长,折旧费也会同比增长。企业的目标资本结构是净负债占10%,股权资本成本是12%。目前每股收益4元,预计与销售同步增长。 要求:计算目前的每股股权价值。

(2017年)2017年初,甲投资基金对乙上市公司普通股股权进行估值。乙公司2016年销售收入6000万元,销售成本(含销货成本、销售费用、管理费用等)占销售收入的60%,净经营资产4000万元。该公司自2017年开始进入稳定增长期。可持续增长率为5%,目标资本结构(净负债:股东权益)为1:1,2017年初流通在外普通股1000万股,每股市价22元。该公司债务税前利率8%,股权相对债权风险溢价5%,企业所得税税率25%。为简化计算,假设现金流量均在年末发生,利息费用按净负债期初余额计算。 要求: (1)预计2017年乙公司税后经营净利润、实体现金流量,股权现金流量。 (2)计算乙公司股权资本成本,使用股权现金流量法估计乙公司2017年初每股价值,并判断每股市价是否高估。

2017 年初,甲投资基金对乙上市公司普通股股票进行估值。 乙公司 2016 年销售收入 6000 万元,销售成本(含销货成本、销售费用、管理费用等)占销售收入的 60%,净经营资产 4000 万元。该公司自 2017 年开始进入稳定增长期,可持续增长率为 5%。目标资本结构(净负债:股东权益)为 1:1;2017 年初流通在外普通股 1000 万股,每股市价 22 元。 该公司债务税前利率 8%,股权相对债权风险溢价 5%,企业所得税税率 25%。 为简化计算,假设现金流量均在年末发生,利息费用按净负债期初余额计算。 要求: (1)预计 2017 年乙公司税后经营净利润、实体现金流量、股权现金流量。 (2)计算乙公司股权资本成本,使用股权现金流量法估计乙公司 2017 年初每股价值,并判断每股市价是否高估。

B公司是一个规模较大的跨国公司,目前处于稳定增长状态。20×1年每股股权现金流量为2.5元。假设长期增长率为6%,预计该公司的长期增长率与宏观经济相同。据估计,该企业的股权资本成本为10%。请计算该企业20×1年每股股权现金流量和每股股权价值。

A公司2018年营业收入1232万元,预计2019年增长率8%,2020年增长率6%,自2021年起公司进入稳定增长状态,永续增长率为5%。营业成本、销售费用和管理费用占营业收入比75%,净经营资产占营业收入比80%,净负债占营业收入比40%,债务利息率6%,债务利息按照年末净负债计算。公司所得税率25%。公司加权平均资本成本12%。要求:(1)计算A公司2019年、2020年和2021年的实体现金流量、股权现金流量和债务现金流量。(2)采用实体现金流量模型评估A公司2018年年末的实体价值。

D公司预计20×1年至20×6年有关资料如下表所示(单位:万元):D公司自20×7年进入稳定增长状态,实体现金流量永续增长率为3%。金融负债当前市场价值4650万元,金融资产当前市场价值350万元。普通股当前每股市价12元,流通在外的普通股股数1000万股。 要求: (1)计算20×5年、20×6年实体现金流量的折现系数。 (2)计算目前(20×0年末)的实体价值。 (3)计算目前的每股股权价值。 (4)判断当前的股价是否被高估。

甲公司20×2年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下: (1)20×2年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变; (2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构; (3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算; (4)股权资本成本20×3年为12%,20×4年及其以后年度为10%; (5)公司适用的所得税税率为25%。 (1)计算20×3年每股实体现金流量、每股债务现金流量、每股股权现金流量; (2)计算20×4年每股实体现金流量、每股债务现金流量、每股股权现金流量; (3)计算20×2年12月31日每股股权价值,判断公司股价被高估还是被低估。

D公司预计20×1年至20×5年实体现金流量如表所示,自20×6年进入稳定增长状态,永续增长率为5%。企业当前加权平均资本成本11%,20×6年及以后年份资本成本降为10%。债务当前市场价值4650万元,普通股当前每股市价12元,流通在外的普通股股数1000万股。要求:计算目前的每股股权价值并判断股票被市场高估还是低估。

林森股份有限公司是一家包装袋生产公司,公司2007年和2008年的有关会计数据如表所示。2008年固定资产投资为800万元,当年偿还债务300万元,新增债务250万元,营运资本2007年为520万元,2008年为580万元。林森公司从2008年以后进入稳定增长时期,预计以后每年的股权自由现金流量的增长率为3%。公司所得税率为25%,股权资本成本率为12%。2008年末大山有限责任公司欲收购林森公司全部股权,请对林森公司股权进行价值评估。 请按以下层次论述: (一)股权自由现金流量的概念 (二)目标公司股权自由现金流量的计算 (三)计算股权价值

某公司预计第一年每股股权现金流量为3元,第2~5年股权现金流量不变,第6年开始股权现金流量增长率稳定为5%,股权资本成本一直保持10%不变,该公司在目前的每股股权价值为( )。A.50.49元/股B.50元/股C.13.23元/股D.13元/股

关于现金流量折现模型的说法,正确的有( )。A.在企业的稳定增长阶段,股权自由现金流量的永续增长率应小于股权资本成本B.两阶段企业自由现金流量折现模型中,如果预测从n+1年开始永续增长,则永续价值应按n+1年进行折现C.股权自由现金流量折现模型中,计算永续价值的自由现金流量等于预测期最后一期的股权自由现金流量D.对企业新发行债务和偿还本金等能否做出合理预测或判断,决定着能否采用股权自由现金流量折现模型E.处于稳定状态的企业,其资本性支出与折旧和摊销之间基本抵消

下列属于股权自由现金流量折现模型的应用条件的有( )。A.企业有永续的净投资资本报酬率B.存在一个支配企业市场价值的关键变量C.能够对企业未来收益期的股权自由现金流量做出预测D.企业有永续的增长率E.能够合理量化股权自由现金流量预测值的风险

某公司预计第一年每股股权现金流量为3元,第2~5年股权现金流量不变,第6年开始股权现金流量增长率稳定为5%,股权资本成本一直保持10%不变,该公司在目前的每股股权价值为( )。A. 50.49 B. 50 C. 13.23 D. 13

关于股权自由现金流量折现模型,下列说法错误的有( )。A.对股权自由现金流量进行折现,应采用加权平均资本成本B.对股权自由现金流量进行折现,应釆用股权资本成本C.计算永续价值的FCFEn—定等于预测期最后一期的股权自由现金流量D.模型假设企业未来收益期的股权自由现金流量是在每期的期末产生或实现的,即进行年末折现E.在永续价值的计算过程中,通常假设永续期的资本化支出与当期的折旧及摊销金额的合计数保持平衡,适用于永续期增长率为零值的情形

关于股权自有现金流模型,下列说法错误的是( )。A.对股权自由现金流量进行折现,应采用加权平均资本戚本B.对股权自由现金流量进行折现,应采用股权资本成本C.计算永续价值的FCFEn一定等于预测期最后一期的股权自由现金流量D.模型假设企业未来收益期的股权自由现金流量是在每期的期末产生或实现的,即进行年末折现E.在永续价值的计算过程中,通常假设永续期的资本化支出与当期的折旧及摊销金额的合计数保持平衡,适用于永续期增长率为零值的情形

下列表述中正确的有()。A、股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业实体的加权平均资本成本来折现B、股权价值=实体价值-债务价值C、企业实体价值=预测期价值+后续期价值价值D、永续增长模型下,后续期价值=现金流量t+1÷55(资本成本-后续期现金流量永续增长率

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。 要求: (1)计算C公司2011年至2013年的股权现金流量; (2)计算C公司2010年12月31日的股权价值。

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下:(1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。(2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。(3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。计算C公司2011年至2013年的股权现金流量。

问答题甲公司是一家从事生物制药的上市公司,2012年12月31日的股票价格为每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量法评估每股股权价值,相关资料如下:(1)2012年每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变。(2)公司当前的资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构并已作出公告,目标资本结构为50%,资本结构高于50%不分配股利,多余现金首先用于归还借款,企业采用剩余股利政策分配股利,未来不打算增发或回购股票。(3)净负债的税前资本成本为6%,未来保持不变,财务费用按期初净负债计算。(4)股权资本成本2013年为l2%,2014年及以后年度为10%。(5)公司适用的企业所得税税率为25%。计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量。

问答题C公司是2019年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2019年的营业收入为1000万元。根据目前市场行情预测,其2020年、2021年的增长率分别为10%、8%;2022年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2019年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。 要求: (1)计算C公司2020年至2022年的股权现金流量; (2)计算C公司2019年12月31日的股权价值。

问答题C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下: (1)C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。 (2)C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。 (3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。计算C公司2010年12月31日的股权价值。

多选题下列表述中正确的有()。A股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业实体的加权平均资本成本来折现B股权价值=实体价值-债务价值C企业实体价值=预测期价值+后续期价值价值D永续增长模型下,后续期价值=现金流量t+1÷55(资本成本-后续期现金流量永续增长率