两种资产i、j构成的资产组合中,资产组合的标准差可能降到最低的是A.相关系数=-1B.相关系数=0C.相关系数=0.3D.相关系数=1

两种资产i、j构成的资产组合中,资产组合的标准差可能降到最低的是

A.相关系数=-1

B.相关系数=0

C.相关系数=0.3

D.相关系数=1

B.相关系数=0

C.相关系数=0.3

D.相关系数=1

参考解析

解析:

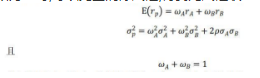

两种资产进行绘制风险收益图,可得到上图,相关系数为-1时,可以完全消除风险,得到无风险收益。 考察知识点为两种资产的风险收益与相关系数的关系,此题可数学证明,由于

带入消去所有ω即可,若相关系数为1成-1,则上式可湊为完全平方,得到线性表达式,可证相关系数为-1时,标准差可降至0。

两种资产进行绘制风险收益图,可得到上图,相关系数为-1时,可以完全消除风险,得到无风险收益。 考察知识点为两种资产的风险收益与相关系数的关系,此题可数学证明,由于

带入消去所有ω即可,若相关系数为1成-1,则上式可湊为完全平方,得到线性表达式,可证相关系数为-1时,标准差可降至0。

相关考题:

张岚认为上述组合会让客户的资产更多地暴露在风险之下,因此她希望进一步调整资产组合,根据两种资产的相关性,该组合标准差最低可以降至( )。A.0.1089B.0.1152C.0.1216D.0.0854

资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。要求:(1)计算资产组合M的标准差率;(2)判断资产组合M和N哪个风险更大?(3)为实现期望的收益率,张某应在资产组合M上投资的最低比例是多少?(4)判断投资者张某和赵某谁更厌恶风险,并说明理由。

(2017年)资产组合M的期望收益率为18%,标准差为27.9%;资产组合N的期望收益率为13%,标准差率为1.2。投资者张某决定将其个人资金投资于资产组合M和N中,张某期望的最低收益率为16%。 要求: (1)计算资产组合M的标准差率。 (2)判断资产组合M和N哪个风险更大。 (3)为实现其期望的收益率,张某应在资产组合M上投资的最低比例是多少?

构成投资组合的证券A和证券B,其标准离差分别为12%和8%,其收益率分别为15%和10%,则下列表述中正确的有( )。A.两种资产组合的最高收益率为15%B.两种资产组合的最低收益率为10%C.两种资产组合的最高标准离差为12%D.两种资产组合的最低标准离差为8%E.两种资产组合的标准离差等于加权平均标准离差

风险分散的原理是()。A:两种资产之间的收益率变化完全正相关B:用标准差度量的加权组合资产的风险小于各资产风险的加权和C:用标准差度量的加权组合资产的风险大于各资产风险的加权和D:用标准差度量的加权组合资产的风险等于各资产风险的加权和

下列关于两项风险性资产构成的投资组合中,正确的是()。A、如果两项资产的相关系数为0,此时有可能构成风险为零的投资组合B、如果两项资产的相关系数为1,有可能构成无风险投资组合C、如果两项资产完全负相关,有可能构成无风险资产组合D、无论它们的相关系数如何,都无法组成无风险组合

资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。计算资产组合M的标准差率。

当证券间的相关系数小于1时,分散投资的有关表述中不正确的是()。A、其投资机会集(有效集)是一条资产组合曲线(可行集)B、资产组合曲线呈下弯状,表明了资产组合风险降低的可能性C、投资组合收益率标准差小于组合内各证券收益率标准差的加权平均数D、当一个资产组合预期收益率低于最小标准差资产组合的预期收益率时,该资产组合将不会被投资者选择

资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。为实现期望的收益率,张某应在资产组合M上投资的最低比例是多少?

多选题构成投资组合的证券A和证券B,其标准差分别为12%和8%,其收益分别为15%和10%,则下列表述中正确的有()A两种资产组合的最高收益率为15%B两种资产组合的最低收益率为10%C两种资产组合的收益率有可能会高于15%D两种资产组合的收益率有可能会低于10%

单选题风险分散的原理是( )。A 两种资产之问的收益率变化完全正相关B 用标准差度量的加权组合资产的风险大于各资产风险的加权和C 用标准差度量的加权组合资产的风险小于各资产风险的加权和D 崩标准差度量的加权组合资产的风险等于各资产风险的加权和

问答题资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。为实现期望的收益率,张某应在资产组合M上投资的最低比例是多少?

多选题关于两种证券构成的资产组合曲线,下列说法正确的是()。A离开最小方差的组合点,无论增加或者减少资产组合中标准差较大的证券比率,都会导致组合标准差的上升B组合中标准差较大的证券比率越大,资产组合的标准差就越大C位于最小方差组合点下方组合曲线上的资产组合都是无效的D位于最小方差组合点上方组合曲线上的资产组合都是无效的

问答题资产组合M的期望收益率为18%,标准差为27.9%,资产组合N的期望收益率为13%,标准差率为1.2,投资者张某和赵某决定将其个人资产投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。判断资产组合M和N哪个风险更大?

单选题A方案是由三项资产构成的资产组合,则下列关于资产组合相关指标的计算中,说法不正确的是()。A组合的p系数为三者β系数的加权平均数B组合的预期报酬率为三者预期报酬率的加权平均数C组合的标准差为三者标准差的加权平均数D通过替换资产组合中的资产可以改变组合的风险特性

多选题构成投资组合的证券A和证券B,其标准离差分别为12%和8%,其预期收益率分别为15%和10%,则下列表述中正确的有( )。A两种资产组合的最高预期收益率为15%B两种资产组合的最低预期收益率为10%C两种资产组合的最高标准离差为12%D两种资产组合的最低标准离差为8%

单选题对于由两个资产i和j构成的组合,给定不同的相关系数,得到不同的曲线,下列关于取值不同相关系数的说法中,正确的是( )。Ⅰ.当ρi,j=1时,σp=Wiσi+Wjσj,两个资产的投资组合呈一条直线Ⅱ.当ρi,j=-1时,σp=Wiσi-Wjσj,此时一定可以找到一点,使得投资组合的标准差为0Ⅲ.当ρi,j=-1时,两个资产的可能组合是一条转折点在X轴的折线Ⅳ.当-1ρi,j1时,两个资产的投资组合是一条向左上方弯曲的曲线AⅠ、Ⅱ、ⅢBⅠ、Ⅲ、ⅣCⅠ、ⅣDⅡ、Ⅳ