有两种资产A和B.在不同的市场情况下.它们表现出不同的收益,假设不允许卖空.(1)求A和B的期望收益、方差和协方差。 (2)为了构建具最小方差的资产组合,请问应如何配置资产组合中A和B的比例。

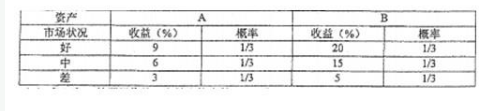

有两种资产A和B.在不同的市场情况下.它们表现出不同的收益,假设不允许卖空.

(1)求A和B的期望收益、方差和协方差。 (2)为了构建具最小方差的资产组合,请问应如何配置资产组合中A和B的比例。

(1)求A和B的期望收益、方差和协方差。 (2)为了构建具最小方差的资产组合,请问应如何配置资产组合中A和B的比例。

参考解析

解析:

相关考题:

套期保值和投机套利交易之间的关系(). A.性质完全不同:套期保值有盈有亏,但不是目的,最关心自己拥有的或希望拥有的商品价格;投机者的盈亏是最终目的,最关心期货合约本身。B. 两种交易涉及的市场不同:套期保值者一般涉及两个市场,投机者只有一个。C. 两种交易对交易者来说,面临的价格风险和风险收益不同。D. 与投机和套利的“买空卖空”没有区别E. 关系不大

资本资产定价模型是建立在若干假设条件基础上的,这个假设条件有( ).A.投资者都依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平B.投资者对证券的收益、风险及证券间的关联性具有完全相同的预期C.信息在市场中自由流动D.可以卖空

关于风险分散化的说法,错误的是( )。A、若两种资产的收益具有同样的波动规律,则不允许卖空情况下两种资产组合后的风险不能被分散B、若两种资产的收益具有相反的波动规律,则两种资产组合后的风险能被分散C、资产收益中的非系统性风险无法通过组合进行分散D、资产收益中的系统性风险无法通过组合进行分散

下列关于风险分散化的表述中,不正确的是( )。A.两种预期收益具有同样的波动规律的资产在不允许卖空的情况下无法构建出预期收益率相同而风险更低的投资组合B.两种资产的收益波动存在相反趋势时,风险分散效果较好C.通过分散化可以将资产收益的风险降低到0D.投资组合中包含的资产数量越多,风险降低的效果就越显著

关于风险分散化,以下说法错误的是( )。A.若两种资产的收益具有相反的波动规律,则两种资产组合后的风险降低B.资产收益中的系统风险无法通过组合进行分散C.资产收益中的非系统风险无法通过组合进行分散D.若两种资产的收益具有同样的波动规律,则不允许卖空情况下,投资者无法利用这样的两种资产构建出预期收益率相同而风险更低的投资组合

关于套利定价理论,以下叙述正确的有( )。A.纯粹利率和每个风险因素的预期收益率都是相同的B.不同资产有不同的预期收益,是因为不同资产对同一风险因素的响应程度不同C.资产的预期收益率是受若干个相互独立的风险因素的影响D.不同资产收益率的不同则只能通过bi的不同来体现

资本资产定价模型的假设条件包括( )。A.资本市场没有摩擦B.不允许卖空C.投资者对证券的收益和风险及证券间的关联性具有完全相同的预期D.投资者都依据组合的期望收益率和方差选择证券组合E.证券的收益率具有单因素模型所描述的生成过程

资本资产定价模型是建立在若干假设条件基础上的,这个假设条件有()。A:投资者依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平B:投资者对证券的收益、风险及证券间的关联性具有完全相同的预期C:信息在市场中自由流动D:可以卖空

(2017年)假设资产1的预期收益率为9%,标准差为0.2,资产2的预期收益率为7%,标准差为0.12,两种资产的相关系数大于0但小于1。在不允许卖空的前提下,以资产1和资产2构建投资组合,这一投资组合的标准差不可能是()。A.0B.0.13C.0.15D.0.19

关于资本市场理论,以下表述错误的是( )。A.单个资产的风险溢价与市场投资组合M的风险溢价和该资产的β系数成比例B.市场组合处于有效前沿,但不同投资者的市场组合点不同C.CAPM模型中的前提假设可以归结为所有投资者一致和市场有效这两条D.β系数衡量资产收益率相对市场组合收益率变化的敏感程度

市场期望理论假设条件包括()。A、投资者风险中性,仅仅考虑(到期)收益率而不管风险B、投资者对不同期限的债券有不同的偏好C、所有市场参与者都有相同的预期,金融市场是完全竞争的D、在投资人的资产组合中,期限不同的债券是完全替代的

下列关于APT模型的基本假设,正确的是()。A、收益率是由某些共同因素及一些公司的特定事件决定的,因此被称为收益产生过程B、市场上存在大量不同的资产C、允许卖空,所得款项归卖空者所有D、投资者偏向于高收益的投资策略E、不存在交易成本

当单项资产的期望收益率不同,但收益变量的标准差相同时,投资倾向于()。A、在风险相同的情况下,选择收益率低的B、在风险不同的情况下,选择收益率低的C、在风险相同的情况下,选择收益率高的D、在风险不同情况下,选择收益率高的

问答题对于两家面临相同的经营环境和竞争环境的A、B银行,假设其利率敏感性资产的收益率等于市场利率(因为它们同步波动),它们资产结构不同:A银行资产的50%为利率敏感性资产,而B银行中利率敏感性资产占70%。假定初期市场利率为10%,同时假定两家银行利率非敏感性资产的收益率都是8%。现在市场利率发生变化,从10%降为5%,分析两家银行的收益率变动情况。

单选题关于风险分散化,以下说法错误的是( )。A若两种资产的收益具有相反的波动规律,则两种资产组合后的风险降低B资产收益中的系统风险无法通过组合进行分散C资产收益中的非系统风险无法通过组合进行分散D若两种资产的收益具有同样的波动规律,则不允许卖空情况下,投资者无法利用这样的两种资产构建出预期收益率相同而风险更低的投资组合

单选题当单项资产的期望收益率不同,但收益变量的标准差相同时,投资倾向于()。A在风险相同的情况下,选择收益率低的B在风险不同的情况下,选择收益率低的C在风险相同的情况下,选择收益率高的D在风险不同情况下,选择收益率高的

多选题下列关于APT模型的基本假设,正确的是()。A收益率是由某些共同因素及一些公司的特定事件决定的,因此被称为收益产生过程B市场上存在大量不同的资产C允许卖空,所得款项归卖空者所有D投资者偏向于高收益的投资策略E不存在交易成本

问答题对于两家面临相同的经营环境和竞争环境的A、B银行,假设其利率的敏感性资产的收益率等于市场利率(因为它们同步波动),它们资产结构不同:A银行资产的50%为利率敏感性资产,而B银行中利率敏感性资产占70%。假定初期市场利率为10%,同时假定两家银行利率非敏感性资产的收益率都是8%。现在市场利率发生变化,从10%降为5%,分析两家银行的收益率变动情况。

单选题下列关于风险分散化的表述中,不正确的是( )。A两种预期收益具有同样的波动规律的资产在不允许卖空的情况下无法构建出预期收益率相同而风险更低的投资组合B两种资产的收益波动存在相反趋势时,风险分散效果较好C通过分散化可以将资产收益的风险降低到0D投资组合中包含的资产数量越多,风险降低的效果就越显著