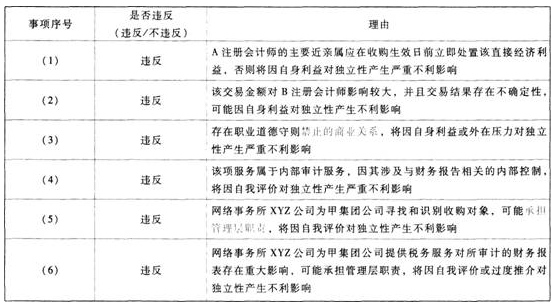

上市公司甲集团公司系ABC会计师事务所的常年审计客户,从事房地产开发业务。XYZ公司是ABC会计师事务所的网络事务所。在对甲集团公司20×8年度财务报表执行审计的过程中存在下列事项:(1)20×8年11月,甲集团公司收购了乙公司23%的股权,乙公司成为甲集团公司的重要联营公司。审计项目经理A注册会计师在收购生效日前一周得知其父亲持有乙公司发行的价值1000元的股票,承诺将在收购生效日后10天内出售该股票。(2)20×8年12月,审计项目组成员B注册会计师通过银行按揭,按照市场价格500万元购买了甲集团公司出售的公寓房一套。(3)甲集团公司的子公司丙公司从事咨询业务。20×8年2月,丙公司与XYZ公司合资成立了一家咨询公司。(4)甲集团公司审计部负责对其所有子公司的内部控制进行评价。由于缺乏人手,甲集团公司聘请XYZ公司对其中3家子公司与财务报告相关的内部控制实施测试,并将结果汇报给甲集团公司审计部。该3家子公司对甲集团公司不重大。(5)甲集团公司拟在其旗下的物流公司中引入AI系统,委托XYZ公司为其寻找和识别目前市场比较成熟的收购对象。双方约定服务费为500万元,该项收费对ABC会计师事务所不重大。(6)甲集团公司聘请XYZ公司为其提供税务服务,协助完成甲集团公司包括旗下所有控股公司的个人所得税申报扣除系统的设计、评估和运用。要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

上市公司甲集团公司系ABC会计师事务所的常年审计客户,从事房地产开发业务。

XYZ公司是ABC会计师事务所的网络事务所。在对甲集团公司20×8年度财务报表执行审计的过程中存在下列事项:

(1)20×8年11月,甲集团公司收购了乙公司23%的股权,乙公司成为甲集团公司的重要联营公司。审计项目经理A注册会计师在收购生效日前一周得知其父亲持有乙公司发行的价值1000元的股票,承诺将在收购生效日后10天内出售该股票。

(2)20×8年12月,审计项目组成员B注册会计师通过银行按揭,按照市场价格500万元购买了甲集团公司出售的公寓房一套。

(3)甲集团公司的子公司丙公司从事咨询业务。20×8年2月,丙公司与XYZ公司合资成立了一家咨询公司。

(4)甲集团公司审计部负责对其所有子公司的内部控制进行评价。由于缺乏人手,甲集团公司聘请XYZ公司对其中3家子公司与财务报告相关的内部控制实施测试,并将结果汇报给甲集团公司审计部。该3家子公司对甲集团公司不重大。

(5)甲集团公司拟在其旗下的物流公司中引入AI系统,委托XYZ公司为其寻找和识别目前市场比较成熟的收购对象。双方约定服务费为500万元,该项收费对ABC会计师事务所不重大。

(6)甲集团公司聘请XYZ公司为其提供税务服务,协助完成甲集团公司包括旗下所有控股公司的个人所得税申报扣除系统的设计、评估和运用。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

XYZ公司是ABC会计师事务所的网络事务所。在对甲集团公司20×8年度财务报表执行审计的过程中存在下列事项:

(1)20×8年11月,甲集团公司收购了乙公司23%的股权,乙公司成为甲集团公司的重要联营公司。审计项目经理A注册会计师在收购生效日前一周得知其父亲持有乙公司发行的价值1000元的股票,承诺将在收购生效日后10天内出售该股票。

(2)20×8年12月,审计项目组成员B注册会计师通过银行按揭,按照市场价格500万元购买了甲集团公司出售的公寓房一套。

(3)甲集团公司的子公司丙公司从事咨询业务。20×8年2月,丙公司与XYZ公司合资成立了一家咨询公司。

(4)甲集团公司审计部负责对其所有子公司的内部控制进行评价。由于缺乏人手,甲集团公司聘请XYZ公司对其中3家子公司与财务报告相关的内部控制实施测试,并将结果汇报给甲集团公司审计部。该3家子公司对甲集团公司不重大。

(5)甲集团公司拟在其旗下的物流公司中引入AI系统,委托XYZ公司为其寻找和识别目前市场比较成熟的收购对象。双方约定服务费为500万元,该项收费对ABC会计师事务所不重大。

(6)甲集团公司聘请XYZ公司为其提供税务服务,协助完成甲集团公司包括旗下所有控股公司的个人所得税申报扣除系统的设计、评估和运用。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

参考解析

解析:

相关考题:

ABC会计师事务所于20×7所取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行复核。要求:指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

X公司系ABC会计师事务所的常年审计客户,由于其业务的性质和经营规模发生重大变化,ABC会计师事务所正在考虑是否继续接受委托以及审计收费等问题。要求:请简要回答:(1)在重新签订业务约定书前,ABC会计师事务所应当主要从哪些方面考虑是否接受委托?(2)在重新商定审计收费时,ABC会计师事务所应当主要考虑哪些因素以反映提供审计服务的价值?

上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月113,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。(4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。要求:针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。2011年7月1日,ABC会计师 事务所与甲公司续签了2011年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2011年度财务报表审训,项目合伙人,A注册会计师从ABC会计师事务所承担2007年甲公司年度财务报表审计业务开始就担任项目合伙人至今。 (2)2012年1月,ABC会计师事务所承接了甲公司所在集团公司其他关联公司和联营公司的审计业务,考虑到现有审计人员数量无法满足这些新增公司审计业务的要求,遂从某财经院校急招20名会计专业在读研究生,分成5个小组,分别由一名事务所审计人员带队到这些公司执行审计任务。 (3)项目组成员B注册会计师的弟弟L在工商管理部门工作,L利用工作方便介绍了很多公司到ABC会计师事务所进行审计、验资等业务,ABC会计师事务所按照业务收费的20%向L支付介绍费。 (4)乙公司是甲公司的控股子公司,主营业务为投资理财咨询服务,审计项目组成员C注册会计师的妻子Q是乙公司的重要客户。 (5)ABC会计师事务所鼓励员工向审计客户推销非鉴证业务,并将员工的薪酬和业绩评价与其向审计客户推销的非鉴证业务挂钩。 (6)2011年8月,XYZ会计师事务所接受甲公司委托,提供以审计与财务报告相关内部控制为主要内容的内部审计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

ABC 会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司 2008 年度财务报表,并委派 A 注册会计师为审计项目组负责人。在招投标阶段和审计过程中,ABC 会计师事务所遇到下列与职业道德有关的事项:(3)签订审计业务约定书后,ABC 会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。 要求: 针对上述(3)项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

(2014年)上市公司甲公司系 ABC 会计师事务所的常年审计客户,从事房地产开发业务。在对甲公司 2013年度财务报表执行审计的过程中存在下列事项:(2)2013年 12 月,审计项目组成员 B 注册会计师通过银行按揭,按照 市场价格 500 万元购买了甲公司出售的公寓房一套。要求:针对上述第(2)项,指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

(2011年)上市公司甲公司系 ABC 会计师事务所的常年审计客户。2010年 4 月 1 日,ABC 会计师事务所与甲公司 续签了 2010年度财务报表审计业务约定书。ABC 会计师事务所遇到下列与职业道德有关的事项:(2)ABC 会计师事务所委派 A 注册会计师担任甲公司 2010年度财务报表审计项目合伙人。2010年 9 月 15 日,甲公司收购了 乙公司 80%的股权,乙公司成为其控股子公司。A 注册会计师自 9 2009年年 1 1 月 月 1 1 日起担任乙公司的 独立董事,任期 5年。要求:针对上述(2)项,指出 ABC 会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

上市公司甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016 年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:(1)A 注册会计师在 2011 年度至 2015 年度期间担任甲公司财务报表审计项目经理,并签署了 2014 年度和 2015 年度甲公司审计报告。2016 年度,A 注册会计师新晋升为合伙人,担任甲公司 2016 年度财务报表审计项目合伙人。 要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

(2015年)上市公司 甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:(1)A 注册会计师在 2011年度至 2015年度期间担任甲公司财务报表审计项目经理,并签署了 2014年度和 2015年度甲公司审计报告。2016年度,A 注册会计师新晋升为合伙人,担任甲公司 2016年度财务报表审计项目合伙人。要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

上市公司甲公司系 ABC 会计师事务所的常年审计客户。在对甲公司 2016 年度财务报表审计中,ABC 会计师事务所遇到下列与职业道德相关的事项:(1)审计项目组成员 C 为新员工,其妻子曾担任甲公司财务经理,于 2016 年 3月离职。(2)B 注册会计师是 ABC 会计师事务所金融保险业务部的合伙人,其妻子是甲公司某分公司的人事部经理。要求:针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2019年度财务报表,并委派A注册会计师为审计项目组负责人,在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:(1)应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,需与前任注册会计师沟通后,才能与甲公司签订审计业务约定书。(2)签订审计业务约定书时,ABC会计师事务所根据有关部门的要求,与甲公司商定按七折收取审计费用,据此,审计项目组计划相应缩小审计范围,并就此事与甲公司治理层达成一致意见。(3)签订审计业务约定书后,ABC会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC会计师事务所未将这一情况告知甲公司和乙公司。(4)审计过程中,适逢甲公司招聘高级管理人员,A注册会计师应甲公司的要求为其从候选人中挑选出适合职位的人员。(5)审计过程中,A注册会计师应甲公司要求协助实施融资交易。要求:针对上述第(1)至(5)项,分别指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

(2010年)ABC 会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司 2008年度财务报表,并委派 A 注册会计师为审计项目组负责人。在招投标阶段和审计过程中,ABC 会计师事务所遇到下列与职业道德有关的事项:(3)签订审计业务约定书后,ABC 会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在 直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。要求:针对上述(3)项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:2017年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2016年1月1日起担任乙公司的独立董事,任期5年。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: XYZ咨询公司的合伙人C的父亲持有甲银行少量股票。截至2017年12月31日.这些股票市值为6000元。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: 2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。针对上述事项,指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:ABC会计师事务所委派A注册会计师担任甲公司2017年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2011年度至2015年度财务报表审计项目合伙人,但未担任甲公司2016年度财务报表审计项目合伙人。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (4)审计项目组成员C为新员工,其妻子曾担任甲公司财务经理,于2011年3月离职。 (5)经甲公司总经理批准,审计项目组成员可以按成本价购买甲公司的产品,每人限购2000元。 针对上述第(4)、(5)项,逐项指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (2)甲公司与ABC会计师事务所签订协议,由甲公司向其客户推荐ABC会计师事务所的服务。每次推荐成功后,由ABC会计师事务所向甲公司支付少量的业务介绍费。 针对上述第(2)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:2017年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2016年1月1日起担任乙公司的独立董事,任期5年。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (6)2010年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。 针对上述第(6)项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项: (6)甲公司在海外有一家规模很小的分公司,其财务经理突然离职。在新聘财务经理上任前,由ABC会计师事务所的海外网络事务所借调一名审计部经理临时负责其财务经理工作,借调时间为一周。 针对上述第(6)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2017年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题ABC会计师事务所(有限责任会计师事务所)于2013年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户一甲公司带入ABC会计师事务所。在对甲公司2014年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目合伙人,并与会计师事务所的上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目合伙人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目合伙人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。要求:指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

问答题ABC会计师事务(有限责任会计师事务所)所于2011年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户一甲公司带入ABC会计师事务所。在对甲公司2012年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目合伙人,并与会计师事务所的上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目合伙人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目合伙人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。要求: 指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABE会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:2017年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

问答题上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2017年2月10日离开甲公司,加入ABC会计师事务所。针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

单选题甲公司为ABC会计师事务所的常年审计客户。在2012年财务报表审计期间,ABC会计师事务所发现审计项目组前任成员A加入了甲公司担任总经理,但与ABC会计师事务所已经没有重要交往,则ABC会计师事务所可以采取的防范措施不包括( )。A修改审计计划B聘请专家协助甲公司2012年财务报表审计C请审计项目组以外的其他注册会计师复核A已做的工作D向审计项目组委派经验更丰富的人员