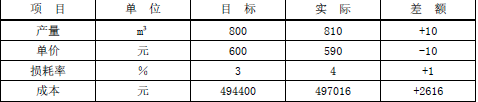

某商品混凝土目标成本为494400元,实际成本为497016元,比目标成本增加2616元,具体见下图,则( )。A.因为产量增加,使成本增加6136元B.因为单价降低,使成本降低8343元C.因为损耗率增加,使成本增加了4779元D.因为损耗率增加,使成本增加了4800元E.关于本题采用的分析方法,应先价值量,后实物量;先绝对值,后相对值

某商品混凝土目标成本为494400元,实际成本为497016元,比目标成本增加2616元,具体见下图,则( )。

A.因为产量增加,使成本增加6136元

B.因为单价降低,使成本降低8343元

C.因为损耗率增加,使成本增加了4779元

D.因为损耗率增加,使成本增加了4800元

E.关于本题采用的分析方法,应先价值量,后实物量;先绝对值,后相对值

B.因为单价降低,使成本降低8343元

C.因为损耗率增加,使成本增加了4779元

D.因为损耗率增加,使成本增加了4800元

E.关于本题采用的分析方法,应先价值量,后实物量;先绝对值,后相对值

参考解析

解析:目标成本:800×600×1.03=494400;

第一次替代产量因素:810×600×1.03=500580;

第二次替代单价因素:810×590×1.03=492237;

第三次替代损耗率因素:810×590×1.04=497016;

第一次替代与目标的差额=500580-494400=6180;

第二次替代与第一次替代的差额=492237-500580=-8343;

第三次替代与第二次替代的差额=497016-492237=4779;

则:因为产量增加,使成本增加6180 元;因为单价降低,使成本降低8343 元;因为损耗率增加,使成本增加了4779元。

第一次替代产量因素:810×600×1.03=500580;

第二次替代单价因素:810×590×1.03=492237;

第三次替代损耗率因素:810×590×1.04=497016;

第一次替代与目标的差额=500580-494400=6180;

第二次替代与第一次替代的差额=492237-500580=-8343;

第三次替代与第二次替代的差额=497016-492237=4779;

则:因为产量增加,使成本增加6180 元;因为单价降低,使成本降低8343 元;因为损耗率增加,使成本增加了4779元。

相关考题:

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。A.由于产量增加50m3,成本增加21300元B.实际成本与目标成本的差额为56320元C.由于单价提高40元,成本增加35020元D.由于损耗下降2%,成本减少9600元

某产品的实际成本为5000元,它由若干个零部件组成。其中一个零部件的实际成本为1800元;功能指数为0.238。该产品的目标成本为4500元,则该零部件成本改进的期望值为( )元。A.119B.-456C.-729D.267

某项目经理部在某框架一剪力墙结构工程的施工过程中,将商品混凝土的实际成本、目标成本情况进行比较(见下表),实际成本比目标成本超支了42974.25元。商品混凝土目标成本与实际成本对比表项 目单位目标实际差额工程量m331203150+30综合单价元340355+15损耗率%42.5-1.5成 本元11032321146206.2542974.25问题:(1)说明差额分析法基本原理。(2)用“差额分析法”分析成本超支的原因。(3)说明成本分析的对象、具体步骤及资料来源。

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有()。A.产量增加使成本增加了28600 元B.实际成本与目标成本的差额是51536C.单价提高使成本增加了26624 元D.该商品混凝土目标成本是497696 元E.损耗率下降使成本减少了4832 元

在项目成本控制中,成本控制的偏差分为实际偏差、计划偏差和目标偏差三种,它们的计算公式如下:实际偏差=实际成本-预算成本计划偏差=预算成本-计划成本目标偏差=实际成本-计划成本项目成本控制的目的是尽量减少目标偏差。根据上述定义,下列说法错误的是:A.实际成本越大则目标偏差越大B.目标偏差等于实际偏差与计划偏差之和C.当目标偏差为负数时,对项目是有利的D.目标偏差与预算成本无关

背景 某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。 问题 (1)试述因素分析法的基本理论。 (2)根据表中所给资料,用因素分析法分析其材料费增加的原因。

1.背景某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。2.问题(1)试述因素分析法的基本理论。(2)根据表中所给资料,用因素分析法分析其材料费增加的原因

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,采用因素分析法进行分析,由混凝土单价提高使费用增加了()元。A.13104B.22152C.30657D.35256

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析方法,正确的有()。A、 产量增加使成本增加了28600元B、 实际成本与目标成本的差额是51536元C、 单价提高使成本增加26624元D、 该商品混凝土目标成本是497696元E、 损耗率下降使成本减少了4832元

某施工项目的商品混凝土目标成本是420000 元(目标产量500m3,目标单价800 元/m3,预计损耗率为5%),实际成本是511680(实际产量600m3,实际单价820 元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析,则由于损耗率降低减少的成本是( )元。A.4920 B.12600C.84000 D.91280

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。A.由于产量增加 50,成本增加 21300 元 B.由于单价提高 40,成本增加 35020 元C.实际成本与目标成本的差额为 56320 元 D.由于损耗下降 3%,成本减少 9600 元

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有()A . 产量增加使成本增加了28600元B . 实际成本与目标成本的差额是51536元C . 单价提高使成本增加了26624元D . 损耗率下降使成本减少了4832元E . 该商品混凝土目标成本是497696元

某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3,实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、损耗率),则由于损耗率降低减少的成本是( )元。A.4920B.12600C.84000D.91280

某施工项目的商品混凝土目标成本是420000 元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680 元(实际产量600m3,实际单价820 元/m3,实际损耗率为4%),若采用因素分析法进行成本分析,则由于单价提高增加的成本是( )元。A. 49200 B. 12600C. 84000 D. 91680

某商品混凝土,目标产量 500m3,目标单价 700 元,目标损耗 4%,实际产量 550m3,实际单价 710 元,实际损耗 3%,则下列说法错误的是( )。A.因为产量提高,使成本增加 36400 元B.因为单价提高,使成本增加 5720 元C.因为损耗率降低,使成本减低了 3905 元D.该混凝土实际成本 364000 元

商品混凝土目标成本为341250元,实际成本为358852元,比目标成本增加17602元,资料见下表。运用因素分析法,分析成本增加的原因,则下列说法错误的是()。A.产量增加使成本增加了13650元B.B.单价提高使成本增加了17602元C.损耗率下降使成本减少了6968元D.因素分析法可以分析各种因素对成本的影响程度

某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。A.由于产量增加50立方米,成本增加21300元B.实际成本与目标成本的差额为56320元C.由于单价提高40元,成本增加35020元D.由于损耗下降2%,成本减少9600元

商品混凝土目标成本为451360元,实际成本为488735元,比目标成本增加37375元,详细资料如下表所示。错误的是()。A.各因素的影响程度之和为37375元B.产量增加使成本增加了21840元C.单价增加使成本增加了20280元D.损耗率降低使成本节约了4545元

某商品混凝土的成本资料如下表。运用差额计算法,分析成本增加的原因,则下列说法正确的是( )。A.产量增加使成本增加了 22776 元B.单价提高使成本增加了 13104 元C.损耗率下降使成本减少了 4473 元D.实际成本与目标成本的差额为-30657 元

某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZL保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成本的影响程度,有关对比数据见下表。问题(1)请简单陈述因素分析法的基本理论。(2)用因素分析法分析成本增加的原因。

单选题A 由于产量增加 50,成本增加 21300 元B 由于单价提高 40,成本增加 35020 元C 实际成本与目标成本的差额为 56320 元D 由于损耗下降 2%,成本减少9600 元

多选题某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有( )。项目 单位 目标 实际产量 m³ 600 640单价 元 715 755损耗 % 4 3A产量增加使成本增加了28600元B实际成本与目标成本的差额是51536元C单价提高使成本增加了26624元D该商品混凝土目标成本是497696元E损耗率下降使成本减少了4832元

单选题某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3。实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序:产量、单价、损耗率),则由于产量提高增加的成本是()元。A4920B12600C84000D91680

单选题某商品混凝土,目标产量500m³,目标单价700元,目标损耗4%,实际产量550m³,实际单价710元,实际损耗3%,则下列说法错误的是( )。A因为产量提高,使成本增加36400元B因为单价提高,使成本增加5720元C因为损耗率降低,使成本减低了3905元D该混凝土实际成本364000元