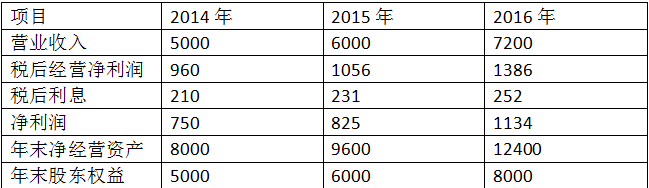

甲公司近三年改进的管理用财务报表主要财务数据如下:要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

甲公司近三年改进的管理用财务报表主要财务数据如下:

要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

要求:(1)计算2015年和2016年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。

(2)利用因素分析法分析说明该公司2016年与2015年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序)。

参考解析

解析:(1)2015年权益净利率=825/[(5000+6000)/2]=15%

2015年净经营资产净利率=1056/[(8000+9600)/2]=12%

2015年税后利息率=231/[(8000-5000+9600-6000)/2]=7%

2015年净财务杠杆=[(8000-5000+9600-6000)/2]/[(5000+6000)/2]=60%

2016年权益净利率=1134/[(6000+8000)/2]=16.2%

2016年净经营资产净利率=1386/[(9600+12400)/2]=12.6%

2016年税后利息率=252/[(9600-6000+12400-8000)/2]=6.3%

2016年净财务杠杆=[(9600-6000+12400-8000)/2]/[(6000+8000)/2]=57.14%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2015年权益净利率=12%+(12%-7%)×60%=15%

2016年权益净利率=12.6%+(12.6%-6.3%)×57.14%=16.2%

2016年与2015年相比权益净利率变动=16.2%-15%=1.2%

替代净经营资产净利率:12.6%+(12.6%-7%)×60%=15.96%

替代税后利息率:12.6%+(12.6%-6.3%)×60%=16.38%

替代净财务杠杆:12.6%+(12.6%-6.3%)×57.14%=16.2%

由于净经营资产净利率上升,使得权益净利率上升0.96%(15.96%-15%);

由于税后利息率下降,使得权益净利率上升0.42%(16.38%-15.96%);

由于净财务杠杆下降,使得权益净利率下降0.18%(16.2%-16.38%)。

2015年净经营资产净利率=1056/[(8000+9600)/2]=12%

2015年税后利息率=231/[(8000-5000+9600-6000)/2]=7%

2015年净财务杠杆=[(8000-5000+9600-6000)/2]/[(5000+6000)/2]=60%

2016年权益净利率=1134/[(6000+8000)/2]=16.2%

2016年净经营资产净利率=1386/[(9600+12400)/2]=12.6%

2016年税后利息率=252/[(9600-6000+12400-8000)/2]=6.3%

2016年净财务杠杆=[(9600-6000+12400-8000)/2]/[(6000+8000)/2]=57.14%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2015年权益净利率=12%+(12%-7%)×60%=15%

2016年权益净利率=12.6%+(12.6%-6.3%)×57.14%=16.2%

2016年与2015年相比权益净利率变动=16.2%-15%=1.2%

替代净经营资产净利率:12.6%+(12.6%-7%)×60%=15.96%

替代税后利息率:12.6%+(12.6%-6.3%)×60%=16.38%

替代净财务杠杆:12.6%+(12.6%-6.3%)×57.14%=16.2%

由于净经营资产净利率上升,使得权益净利率上升0.96%(15.96%-15%);

由于税后利息率下降,使得权益净利率上升0.42%(16.38%-15.96%);

由于净财务杠杆下降,使得权益净利率下降0.18%(16.2%-16.38%)。

相关考题:

A注册会计师承接甲公司简要财务报表审计业务的前提是( )。 A.甲公司管理层认可并理解其对简要财务报表的责任 B.已对构成简要财务报表来源的财务报表进行了审计 C.甲公司管理层简要财务报表的编制基础是适当的 D.预期使用者可以非常方便地阅读简要财务报表

A注册会计师决定首先评价甲公司企业层面的内部控制,评价企业层面内都控制的主要目的在于( )。 A.对甲公司企业层面内部控制发表适当的审计意见 B.确定对甲公司各项具体内部控制的适当测试范围 C.向甲公司管理层提出内部控制改进建议 D.识别甲公司财务报表中存在的重大错报风险

甲公司近三年改进的管理用财务报表主要财务数据如下:单位:万元要求:(1)计算2019年和2020年的权益净利率、净经营资产净利率、税后利息率、净财务杠杆。(2)利用因素分析法分析说明该公司2020年与2019年相比权益净利率的变化及其原因(按净经营资产净利率、税后利息率、净财务杠杆顺序计算)。

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:单位:万元为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元 要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。 (2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据。注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下(单位:万元): 要求:假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据单位:万元(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。单位:万元(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

【本题知识点已不在2017 年考试大纲范围】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。A.-17.14% B.-3.37% C.-14.45% D.0.68%

ABC公司近三年的主要财务数据和财务比率如下:利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。要求:计算2019年的净资产收益率为( )。A.15.62% B.15.2% C.32.34% D.9.68%

下列公司2015年经审计的合并报表财务数据如下表:构成重大资产重组的是()。A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万C、甲公司以4800万购买乙公司80%股权D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

(2008年)A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在确定该项业务责任方的责任时,下列表述正确的是( )。A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责C.K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

甲公司为上市公司,其实际控制人为张某,甲公司以发行股份的方式购买李某持有乙公司的80%的股权并于2017年8月实施完毕,本次重组完成后李某持有甲公司40%的股权,成为甲公司实际控制人。甲公司、乙公司最近三年财务数据分别如下表所示:不考虑其他因素,下列说法正确的是( )。A.甲公司可以在2017年9月申请配股B.甲公司最早可以在2020年1月申请公开增发股票C.甲公司最早可以在2019年1月申请发行可转换公司债券D.甲公司最早可以在2019年1月申请非公开发行股票E.甲公司可以在2018年9月申请配股

(2019年)甲公司是ABC会计师事务所的常年审计客户,主要从事轨道交通车辆配套产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,实际执行的重要性为500万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(4)2018年,由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。(5)2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5000万元,合同生效日预付40%,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30%。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:要求:针对资料一第(4)项和第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

证券公司设立集合资产管理计划,应当上报相关的置备材料,报备材料主要的内容包括()。A:计划说明书B:集合资产管理计划的盈利预测C:集合资产管理人最近三年经审计的财务报表D:集合资产管理合同范本

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据上表资料指出甲公司采用的主要分析法。

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

A注册会计师负责审计甲公司2017年度财务报表。如果A注册会计师在财务报表报出日后获知甲公司审计报告日已经存在但尚未发现的期后事项,则可能采取的措施恰当的有()A、与甲公司管理层讨论如何处理B、采取措施防止甲公司财务报表使用者信赖该审计报告C、提请甲公司管理层修改财务报表D、重新出具审计报告

问答题上市公司甲集团公司是ABC会计师事务所的常年审计客户,主要从事化工产品的生产和销售,A注册会计师负责审计甲集团公司2013年度财务报表,集团财务报表整体的重要性为200万元。 资料五: A注册会计师在审计工作底稿中记录了评估错报及处理重大事项的情况,部分内容摘录如下: (3)2013年7月,甲集团公司更换了主要管理层成员,由于现任管理层仅就其任职期间提供书面声明,A注册会计师向前任管理层获取了其在任时相关期间的书面声明。 针对资料无,假定不考虑其他条件,指出A注册会计师的处理是否恰当。如不恰当,提出改进建议。