某基金的贝塔值为1.2,收益率为15%,市场组合的收益率为12%,无风险利率8%,其詹森α为( )。A.0.02B.0.022C.0.031D.0.033

某基金的贝塔值为1.2,收益率为15%,市场组合的收益率为12%,无风险利率8%,其詹森α为( )。

A.0.02

B.0.022

C.0.031

D.0.033

B.0.022

C.0.031

D.0.033

参考解析

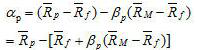

解析:詹森α衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。用公式表示为:

将数据代人公式,该基金的詹森α=15%-8%-1.2(12%-8%)=0.022。

将数据代人公式,该基金的詹森α=15%-8%-1.2(12%-8%)=0.022。

相关考题:

某证券组合的当年平均实收收益率为0.16,当前的无风险利率为0.03,市场组合的预期收益率为0. 12,该证券组合的β值为1.2,那么,该证券组合的詹森指数为( ).A. -0. 022B.0C.0.022D.0.3

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是( )。A.基金A+基金CB.基金BC.基金AD.基金C

某证券组合今年实际平均收益率为0.16,当前的无风险利率为0.03,市场组合的期望收益率为0.12.该证券组合的β值为1.2。那么,该证券组合的詹森指数为( )。A.-0.022B.0C.0.022D.0.03

某证券组合今年实际平均收益率为0.16,当前的无风险利率为0.03,市场组合的期望收益率为0.12,该证券组合的p值为1.2。那么,该证券组合的詹森指数为( )。 A.-0.022 B.0 C.0.022 D.0.03

某基金的平均收益率为15%,基准组合的平均收益率为12%,无风险收益率为8%,市场组合的标准差是0.3,基金组合的标准差为0.2,其M2测度为( )。A.6.50%B.6%C.5.80%D.5%

某证券组合今年实际平均收益率为0.16,当前的无风险利率为 0.03,市场组合的期望收益率为0.12,该证券组合的β值为1.2。那么,该证券组合的詹森指数为( )。A.-0.22B.0C.0.22D.0.3

某证券组合2013年实际平均收益率为18%,当前的无风险利率为4%,市场组合的期望收益率为15%,该证券组合的β值为1.5。那么,该证券组合的詹森指数为()。A:2.5%B:0C:-2.5%D:1.5%

某证券组合今年实际平均收益率为0.16,当前的无风险利率为0. 03,市场组合的期望收益 率为0.12,该证券组合的p值为1.2。那么,该证券组合的詹森指数为( )。A. -0. 022 B. 0C. 0. 022 D. 0. 03

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是()。A:基金A+基金CB:基金BC:基金AD:基金C

某证券组合今年实际平均收益率为0.15,当前的无风险利率为0.03,市场组合的期望收益率为0.11,该证券组合的β值为1.5。那么,该证券组合的詹森指数为()。A、-0.02B、0C、0.02D、0.03

单选题假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为()A12%B14%C15%D16%