基金N和基金M有相同的贝塔系数,基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。A.与基金M特雷诺比率相等B.是基金M的两倍C.大于基金M的两倍D.小于基金M的两倍

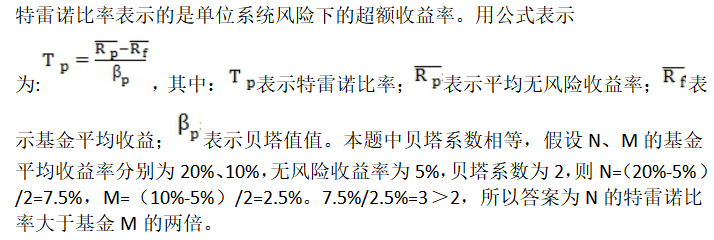

基金N和基金M有相同的贝塔系数,基金N的平均收益率是基金M的两倍,基金N的特雷诺比率( )。

A.与基金M特雷诺比率相等

B.是基金M的两倍

C.大于基金M的两倍

D.小于基金M的两倍

B.是基金M的两倍

C.大于基金M的两倍

D.小于基金M的两倍

参考解析

解析:

相关考题:

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是( )。A.基金A+基金CB.基金BC.基金AD.基金C

关于特雷诺比率,以下表述正确的是( )。A.特雷诺比率衡量的是基金全部风险调整后的超额收益率B.特雷诺比率表示的是基金单位系统风险下的超额收益率C.特雷诺比率来源于套利定价模型D.特雷诺比率与夏普比率衡量的都是基金总体风险调整后的超额收益率

(2015年)某基金年度平均收益率为20%,假设无风险收益率为3%(年化),该基金的年化波动率为25%,贝塔系数为0.85,则该基金的特雷诺比率为()。A.0.68B.0.8C.0.2D.0.25

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是()。A:基金A+基金CB:基金BC:基金AD:基金C

下列关于夏普比率和特雷诺比率的说法正确的有()。A、夏普比率假设基金的风险包含系统风险和非系统风险B、特雷诺比率假设基金的风险只包含非系统风险C、夏普比率一般适用于投资组合不是很分散的基金D、对同一组基金,夏普比率和特雷诺比率给出的绩效排序是完全一致的

单选题基金P、Q、M和N相对于股市大盘的贝塔(β)值分别为-0.8,-0.3,0.6和1.3,若投资者预期股市将步入牛市,为获取更高收益率,则优势最大的是( )。A基金QB基金NC基金PD基金M

单选题基金P、Q、M和N相对于股市大盘的贝塔(β)值分别为—0.8、—0.3、0.6和1.3,若投资者预期股市将步入牛市,为获取更高收益率,则哪个产品更具优势( )。A基金MB基金QC基金ND基金P

单选题已知无风险利率、基金的平均收益率及基金的标准差,可以计算( )。A 夏普比率B 特雷诺比率C 信息比率D 詹森指数