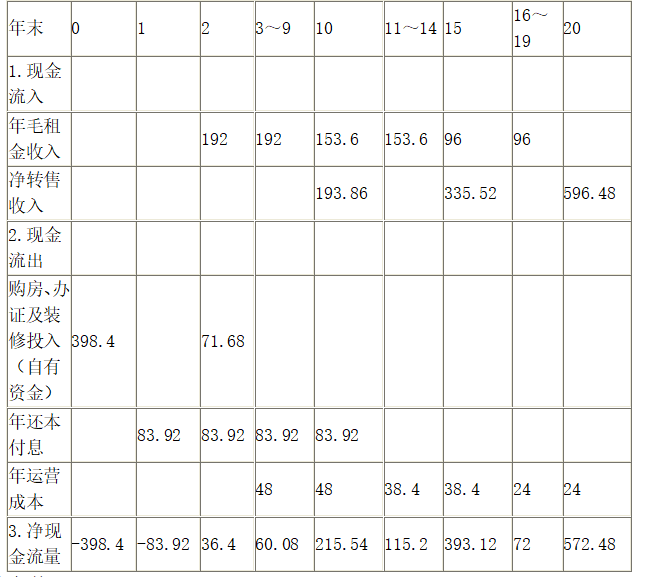

王某以12000元/m2的价格购买了10间建筑面积均为80m2的商铺。购房款的60%来自银行提供的10年期、年利率为7.5%、按年等额还本付息的抵押贷款,其余为自有资金。另外,王某在购房时还支付了相当于购房款1.5%的代理费及其他费用,于第2年末又投入自有资金40万元对商铺进行了装修,同时办理了产权证,在办证时支付了相当于购房款0.3%的手续费和3%的契税。王某的经营计划是:第3年初将10间商铺全部出租;第10年末以13000元/m2的价格卖掉其中2间商铺,其余的商铺继续出租;第15年末以15000元/ m2的价格又卖掉其中3间商铺,其余的商铺继续出租;第20年末将剩余的商铺以16000元/m2的价格全部卖掉(每次卖房时均支付了相当于售价5.5%的销售税金、0.3%的手续费和1%的个人所得税)。假设:在整个经营期间,商铺的租金保持200元/月·m2(按建筑面积计)不变,空置和收租损失不计,年运营成本为毛租金收入的25%;购房投资发生在第1年初,每年租金于年初收取,年运营成本和还本付息支出均发生在年末;王某要求的自有资金投资目标收益率为14%。(1)完成下列自有资金现金流量表并写出相应的计算过程。(2)列出自有资金财务净现值的公式并代入相应数据(不要求计算结果)。

王某以12000元/m2的价格购买了10间建筑面积均为80m2的商铺。购房款的60%来自银行提供的10年期、年利率为7.5%、按年等额还本付息的抵押贷款,其余为自有资金。另外,王某在购房时还支付了相当于购房款1.5%的代理费及其他费用,于第2年末又投入自有资金40万元对商铺进行了装修,同时办理了产权证,在办证时支付了相当于购房款0.3%的手续费和3%的契税。

王某的经营计划是:第3年初将10间商铺全部出租;第10年末以13000元/m2的价格卖掉其中2间商铺,其余的商铺继续出租;第15年末以15000元/ m2的价格又卖掉其中3间商铺,其余的商铺继续出租;第20年末将剩余的商铺以16000元/m2的价格全部卖掉(每次卖房时均支付了相当于售价5.5%的销售税金、0.3%的手续费和1%的个人所得税)。

假设:在整个经营期间,商铺的租金保持200元/月·m2(按建筑面积计)不变,空置和收租损失不计,年运营成本为毛租金收入的25%;购房投资发生在第1年初,每年租金于年初收取,年运营成本和还本付息支出均发生在年末;王某要求的自有资金投资目标收益率为14%。

(1)完成下列自有资金现金流量表并写出相应的计算过程。

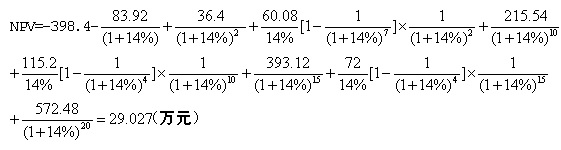

(2)列出自有资金财务净现值的公式并代入相应数据(不要求计算结果)。

王某的经营计划是:第3年初将10间商铺全部出租;第10年末以13000元/m2的价格卖掉其中2间商铺,其余的商铺继续出租;第15年末以15000元/ m2的价格又卖掉其中3间商铺,其余的商铺继续出租;第20年末将剩余的商铺以16000元/m2的价格全部卖掉(每次卖房时均支付了相当于售价5.5%的销售税金、0.3%的手续费和1%的个人所得税)。

假设:在整个经营期间,商铺的租金保持200元/月·m2(按建筑面积计)不变,空置和收租损失不计,年运营成本为毛租金收入的25%;购房投资发生在第1年初,每年租金于年初收取,年运营成本和还本付息支出均发生在年末;王某要求的自有资金投资目标收益率为14%。

(1)完成下列自有资金现金流量表并写出相应的计算过程。

(2)列出自有资金财务净现值的公式并代入相应数据(不要求计算结果)。

参考解析

解析:【第一问解答】

完成自有资金现金流量表

1.总购房款:1.2×10×80=960(万元)

2.自有资金:960×40%=384(万元)

3.贷款资金:960×60%=576(万元)

4.购房代理费等相关费用:960×1.5%=14.4(万元)

5.抵押贷款年还本付息额:P=576(万元) i=7.5%,n=10

A=P(A/P,i,n)=576×7.5%×(1+7.5%)10/[(1+7.5%)10-1]=83.92(万元)

6.办证费用及装修费用:960×(3%+0.3%)+40=71.68(万元)

7.年毛租金收入:

第3年初一第10年初:200×80×10×12=192(万元)

第11年初一第15年初:200×80×8×12=153.6(万元)

第16年初一第20年初:200×80×5×12=96(万元)

8.年运营成本:

第3年末—第10年初:192×25%=48(万元)

第11年末—第15年初:153.6×25%=38.4(万元)

第16年末—第20年初:96×25%=24(万元)

9.净转售收入:

第10年末:1.3×2×80×(1-5.5%-1%-0.3%)=193.86(万元)

第15年末:1.5×3×80×(1-5.5%-1%-0.3%)=335.52(万元)

第20年末:1.6×5×80×(1-5.5%-1%-0.3%)=596.48(万元)

自有资金现金流量表(表格项目已给定)

【第二问解答】

完成自有资金现金流量表

1.总购房款:1.2×10×80=960(万元)

2.自有资金:960×40%=384(万元)

3.贷款资金:960×60%=576(万元)

4.购房代理费等相关费用:960×1.5%=14.4(万元)

5.抵押贷款年还本付息额:P=576(万元) i=7.5%,n=10

A=P(A/P,i,n)=576×7.5%×(1+7.5%)10/[(1+7.5%)10-1]=83.92(万元)

6.办证费用及装修费用:960×(3%+0.3%)+40=71.68(万元)

7.年毛租金收入:

第3年初一第10年初:200×80×10×12=192(万元)

第11年初一第15年初:200×80×8×12=153.6(万元)

第16年初一第20年初:200×80×5×12=96(万元)

8.年运营成本:

第3年末—第10年初:192×25%=48(万元)

第11年末—第15年初:153.6×25%=38.4(万元)

第16年末—第20年初:96×25%=24(万元)

9.净转售收入:

第10年末:1.3×2×80×(1-5.5%-1%-0.3%)=193.86(万元)

第15年末:1.5×3×80×(1-5.5%-1%-0.3%)=335.52(万元)

第20年末:1.6×5×80×(1-5.5%-1%-0.3%)=596.48(万元)

自有资金现金流量表(表格项目已给定)

【第二问解答】

相关考题:

某置业投资者以10000元/㎡的价格购买了200㎡的商业店铺用于出租经营,购买价中的40%为自有资金,其余为按年等额还本付息的贷款,贷款期为10年,年利率为10%,每年可用于还本付息的折旧、摊销、利润等共24万元,则其偿债备付率是( )。A.0.21B.1.23C.2.01D.3.23

某置业投资者以10000元/m2的价格购买了200m2的商业店铺用于出租经营,购买价中的40%为自有资金,其余为按年等额还本付息的贷款,贷款期为10年,年利率为lO%,每年可用于还本付息的折旧、摊销、利润等共24万元,则其偿债备付率是( )。A.0.21B.1.23C.2.01D.3.23

某开发商于2000年8月1日投资开发一专业商场,开发期为3年,平均售价为O.8万元/m2。2002年8月1日王某以1.1万元/m2的价格购买了其中50m2的店面,并向开发商支付了5万元定金,产权持有期为47年。2003年8月1日开发商交房时,王某又支付了11.5万元,余款由商业银行提供的10年期抵押贷款支付,年贷款利率为6.5%,按年末等额付款方式偿还。另外,王某与一承租人订了一份为期10年(2003年8月1日至2013年7月31日)的租赁合同。合同规定,第一年租金为每月150元/m2,此后租金按每年2%的比率递增,每年年末一次性收取。据估算每年的平均出租经营费用为3万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为6万元。如果王某要求其自有资金在整个投资经营期的内部收益率达到12%,试计算届时最低转售单价(计算时点为2003年8月1日,不考虑装修时问和转售税费,计算结果精确到元)。

赵某以12000元/㎡的价格购买了230㎡的商铺用于出租经营,购买价中的60%来自银行贷款。该贷款在10年内按年等额偿还,年利率为10%,每年可用于还本付息的折旧、摊销、利润共34万元,则其偿债备付率为( )。A.0.12B.0.21C.1.26D.2.05

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。1.编制甲、乙两个方案的资本金现金流量表。2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

某置业投资者以10000元/m2的价格购买了200m2的商业店铺用于出租经营,购买价中的40%为自有资金,其余为按年等额还本付息的贷款,贷款期为10年,年利率为10%,每年可用于还本付息的折旧、摊销、利润等共24万元,则其偿债备付率是( )。A.0.21B.1.23C.2.01D.3.23

某开发商于2000年8月1日投资开发一专业商场,开发期为3年,平均售价为0.8万元/㎡。2002年8月1日王某以1.1万元/㎡的价格购买了其中50㎡的店面,并向开发商支付了5万元定金,产权持有期为47年。2003年8月1日开发商交房时,王某又支付了11.5万元,余款由商业银行提供的10年期抵押贷款支付,年贷款利率为6.5%,按年末等额付款方式偿还。另外,王某与一承租人签订了一份为期10年(2003年8月1日至2013年7月31日)的租赁合同。合同规定,第一年租金为每月150元/㎡,此后租金按每年2%的比率递增,每年年末一次性收取。据估算每年的平均出租经营费用为3万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为6万元。如果王某要求其自有资金在整个投资经营期的内部收益率达到12%,试计算届时最低转售单价(计算时点为2003年8月1日,不考虑装修时间和转售税费,计算结果精确到元)。(12分)

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。 1.编制甲、乙两个方案的自有资金现金流量表。 2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣

某开发商于2014年8月1日投资开发一专业商场,开发期为3年,平均售价为0.8万元/m2。2016年8月1日王某以1.1万元/m2的价格购买了其中50m2的店面,并向开发商支付了5万元定金,产权持有期为47年。2017年8月1日开发商交房时,王某又支付了11.5万元,余款由商业银行提供的10年期抵押贷款支付,年贷款利率为6.5%,按年末等额付款方式偿还。另外,王某与一承租人订了一份为期10年(2017年8月1日至2027年7月31日)的租赁合同。 合同规定,第一年租金为每月150元/m2,此后租金按每年2%的比率递增,每年年末一次性收取。据估算每年的平均出租经营费用为3万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为6万元。如果王某要求其自有资金在整个投资经营期的内部收益率达到12%,试计算届时最低转售单价(计算时点为2017年8月1日,不考虑装修时间和转售税费,计算结果精确到元)。

某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自为资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为( )。A、8.48% B、13.56 C、15.00% D、22.50%

赵某以12000元/m2的价格购买了230m2的商铺用于出租经营,购买价中的60%来自银行贷款。该贷款在10年内按年等额偿还,年利率为10%,每年可用于还本付息的折旧、摊销、利润共34万元,则其偿债备付率为( )。A、0.12B、0.21C、1.26D、2.05

某开发商于2007年8月1日投资开发大型购物商场,开发期为5年,平均售价为0.9万元/平米。2011年8月1日王某以10000元/平米的价格购买了其中100平米的店铺,并向开发商支付了10万元定金,产权持有期为36年。2012年8月1日开发商交房时,王某又支付了13万元,余款由商业银行提供的15年期抵押贷款支付,年贷款利率为4.5%,按年末等额付款方式偿还。另外王某与一承租人签订了一份为期10年(2012年8月1日至2022年7月31日)的租赁合同。合同规定,第一年租金为每月100元/平米,此后租金按每年2%的比率递增,每年年末一次性收取。据估算,此店面每年的平均出租经营费用为6万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为10万元。、请编制本项目的自有资金现金流量表。

某开发商于2007年8月1日投资开发大型购物商场,开发期为5年,平均售价为0.9万元/平米。2011年8月1日王某以10000元/平米的价格购买了其中100平米的店铺,并向开发商支付了10万元定金,产权持有期为36年。2012年8月1日开发商交房时,王某又支付了13万元,余款由商业银行提供的15年期抵押贷款支付,年贷款利率为4.5%,按年末等额付款方式偿还。另外王某与一承租人签订了一份为期10年(2012年8月1日至2022年7月31日)的租赁合同。合同规定,第一年租金为每月100元/平米,此后租金按每年2%的比率递增,每年年末一次性收取。据估算,此店面每年的平均出租经营费用为6万元。王某打算在出租期满时,将此店面装修后转售,装修费估计为10万元。、请编制本项目的自有资金现金流量表。、如果整个投资经营期的自有资金内部收益率为14%,试计算届时最低转售单价(计算时点为2012年8月1日,不考虑装修时间和转售税费,计算结果精确到元)。

某投资者以3.8万元/m2的价格购买了一个建筑面积为80m2的店铺,用于出租经营。该投资者以自有资金支付了总价款的30%,其余用银行提供的抵押贷款支付。该抵押贷款期限为10年,年利率为5.31%基础上上浮2个百分点,按年等额偿还。经营费用为毛租金收入的25%。投资者希望该店铺投资在抵押贷款还贷期内的税前现金回报率不低于10%。试计算在还贷期内满足投资者最低现金回报率要求的月租金单价(每平方米建筑面积月毛租金)。

某人以12000元/m2的价格购买了230m2的商铺用于出租经营,购买价中的60%来自银行贷款。该贷款在10年内按年等额偿还,年利率为10%,每年可用于还本付息的折旧、摊销、利润共34万元,则其偿债备付率为( )。A.0.12B.0.21C.1.26D.2.05

某置业投资者以1万元/m2的价格购买了200m2的商业店铺用于出租经营,购买价中的40%为自有资金,其余为按年等额还本付息的贷款,贷款期为10年,年利率为10%,每年可用于还本付息的折旧、摊销、利润等共24万元,则其偿债备付率是( )。A、 0.21B、 1.23C、 2.01D、 3.23

(2017年真题) 某投资者以160万元购买一个商铺用于出租经营,其中的60万元为银行提供的年利率8%、期限10年、按年等额还本付息的抵押贷款,其余为自有资金。若该商铺的年租金收入为30万元,不包括还本付息的年运营费用为年租金收入的25%,所得税率为25%,则该项投资的税前现金回报率为()。A.8.48%B.13.56C.15.00%D.22.50%

张某2年前抵押贷款购买了一套建筑面积50m2产权40年的商铺,10年期贷款总额为20万元,贷款年利率5%,采取等额本息还款方式。现欲出售该商铺,类似商铺日前月租金为建筑面积70元/m2,空置率为10%,经营费用为有效毛收入的10%,资本化率为5%,若由买方支付银行欠款,则张某出售该商铺的合理实得金额为( )万元。A.42.64B.50.40C.51.26D.58.04

王某2015年购得一商铺,以每月4000元租金租给李某,租期5年。半年后由于经营资金周转困难,王某将商铺抵押给银行贷款20万元,贷款期限1年,并办理了抵押登记。抵押到期后,王某未能偿还债务。银行依法申请人民法院拍卖该商铺。王某出租该商铺,若需缴纳增值税,税率应为( )。A.1%B.1.5%C.3%D.5%

王某2015年购得一商铺,以每月4000元租金租给李某,租期5年。半年后由于经营资金周转困难,王某将商铺抵押给银行贷款20万元,贷款期限1年,并办理了抵押登记。抵押到期后,王某未能偿还债务。银行依法申请人民法院拍卖该商铺。王某出租房屋应缴纳的税种为( )。A.增值税B.房产税C.契税D.印花税

王某2015年购得一商铺,以每月4000元租金租给李某,租期5年。半年后由于经营资金周转困难,王某将商铺抵押给银行贷款20万元,贷款期限1年,并办理了抵押登记。抵押到期后,王某未能偿还债务。银行依法申请人民法院拍卖该商铺。5.关于王某的房屋抵押,表述错误的是( )。A、 王某将该商铺抵押后又在屋顶搭建一阁楼,该阁楼也应当属抵押财产B、 王某应当将房屋抵押情况告之李某C、 经估价机构评估,王某商铺价值70万元,该商铺的价值大于所担保债权,其余额还可以再次抵押D、 王某到期不能偿还债务、拍卖、变卖商铺时,李某有优先购买权

王某2015年购得一商铺,以每月4000元租金租给李某,租期5年。半年后由于经营资金周转困难,王某将商铺抵押给银行贷款20万元,贷款期限1年,并办理了抵押登记。抵押到期后,王某未能偿还债务。银行依法申请人民法院拍卖该商铺。如果拍卖、变卖王某商铺,王某应当缴纳( )。A.契税B.增值税C.房产税D.印花税

单选题赵某以12000元/m2的价格购买了230m2的商铺用于出租经营,购买价中的60%来自银行贷款。该贷款在10年内按年等额偿还,年利率为10%,每年可用于还本付息的折旧、摊销、利润共34万元,则其偿债备付率为( )。(2009年试题)A0. 12B0.21C1. 26D2.05

不定项题赵某购买一套价格为100万元的住房,法定最低首付款比例为30%,住房公积金贷款最高额度为50万元,住房公积金贷款年利率为4.5%,商业银行贷款年利率为6.5%,最长贷款期限为30年。赵某的购房款可以()。A全部为自有资金B全部为住房公积金贷款C全部为商业性贷款D为自有资金加组合贷款

问答题阅读下列案例材料,然后回答问题。2010年6月18日,王某向某房地产开发商购买了一套正在预售的商品房,购房款30万元,合同约定,王某在签订合同时须首付10万元,剩余款项以按揭方式支付,交房时间为2011年5月1日。签订购房合同后,由开发商办理了不动产预告登记。2010年8月5日,因银行贷款政策变动,导致王某无法获得按揭贷款,于是开发商又将此房以32万元卖给赵某,赵某支付了全部购房款。2010年9月15日,王某向朋友张某借款20万元,用于支付开发商的购房款,并与张某约定以此房作为抵押,并签订了书面的抵押合同。但是由于还未办理房产证,因此双方未能办理抵押登记。2010年9月17日,王某向开发商支付剩余购房款时才得知开发商已将该房又卖给了赵某。于是双方发生纠纷。(1)赵某是否有权要求开发商将房产证办理到自己名下?为什么。(2)王某与张某签订的抵押合同是否有效?为什么?