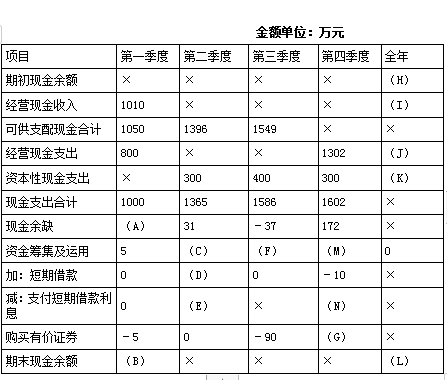

E公司下年设定的每季度末预算现金余额的范围为50万元~60万元。假定当年银行约定的单笔短期借款必须为10万元的整数倍,年利息率为8%,借款发生在相关季度的期初,每季度末计算并支付借款利息,还款发生在相关季度的期末。下年该公司无其他融资计划。E公司编制的下年度现金预算的部分数据如下表所示: (1)根据题干资料和表格中已知数据计算表格中字母表示的未知指标,并写出计算过程。

E公司下年设定的每季度末预算现金余额的范围为50万元~60万元。假定当年银行约定的单笔短期借款必须为10万元的整数倍,年利息率为8%,借款发生在相关季度的期初,每季度末计算并支付借款利息,还款发生在相关季度的期末。下年该公司无其他融资计划。E公司编制的下年度现金预算的部分数据如下表所示:

(1)根据题干资料和表格中已知数据计算表格中字母表示的未知指标,并写出计算过程。

(1)根据题干资料和表格中已知数据计算表格中字母表示的未知指标,并写出计算过程。

参考解析

解析:(1)A=1050-1000=50(万元)(0.5分)

B=50+5=55(万元)(0.5分)

E=D×8%×3/12=0.02D

C=D-E=0.98D

根据31+C=50得:C=19,解得D=19.39(万元),由于D为10万元的整数倍,所以,D=20(万元)(0.5分),E=20×0.02=0.4(万元)(0.5分),C=20-0.4=19.6(万元)(1分)

F=0-0.4-(-90)=89.6(万元)(0.5分)

H=全年的期初现金余额=第一季度期初的现金余额=1050-1010=40(万元)(0.5分)

第二季度期初的现金余额=第一季度期末的现金余额=55(万元)

第二季度的经营现金收入=1396-55=1341(万元)

第三季度期初的现金余额=第二季度期末的现金余额=31+19.6=50.6(万元)

第三季度的经营现金收入=1549-50.6=1498.4(万元)

第四节度期初的现金余额=第三季度期末的现金余额=89.6-37=52.6(万元)

第四季度可供支配现金合计=1602+172=1774(万元)

第四季度经营现金收入=1774-52.6=1721.4(万元)

I=1010+1341+1498.4+1721.4=5570.8(万元)(1分)

K=(1000-800)+300+400+300=1200(万元)(0.5分)

J=800+(1365-300)+(1586-400)+1302=4353(万元)(0.5分)

L=40+5570.8-1200-4353+0=57.8(万元)(0.5分)

第四季度期末的现金余额=全年的期末现金余额=57.8(万元)

M=57.8-172=-114.2(万元)(0.5分)

N=20×0.02=0.4(万元)(0.5分)

G=114.2-10-0.4=103.8(万元)(0.5分)

B=50+5=55(万元)(0.5分)

E=D×8%×3/12=0.02D

C=D-E=0.98D

根据31+C=50得:C=19,解得D=19.39(万元),由于D为10万元的整数倍,所以,D=20(万元)(0.5分),E=20×0.02=0.4(万元)(0.5分),C=20-0.4=19.6(万元)(1分)

F=0-0.4-(-90)=89.6(万元)(0.5分)

H=全年的期初现金余额=第一季度期初的现金余额=1050-1010=40(万元)(0.5分)

第二季度期初的现金余额=第一季度期末的现金余额=55(万元)

第二季度的经营现金收入=1396-55=1341(万元)

第三季度期初的现金余额=第二季度期末的现金余额=31+19.6=50.6(万元)

第三季度的经营现金收入=1549-50.6=1498.4(万元)

第四节度期初的现金余额=第三季度期末的现金余额=89.6-37=52.6(万元)

第四季度可供支配现金合计=1602+172=1774(万元)

第四季度经营现金收入=1774-52.6=1721.4(万元)

I=1010+1341+1498.4+1721.4=5570.8(万元)(1分)

K=(1000-800)+300+400+300=1200(万元)(0.5分)

J=800+(1365-300)+(1586-400)+1302=4353(万元)(0.5分)

L=40+5570.8-1200-4353+0=57.8(万元)(0.5分)

第四季度期末的现金余额=全年的期末现金余额=57.8(万元)

M=57.8-172=-114.2(万元)(0.5分)

N=20×0.02=0.4(万元)(0.5分)

G=114.2-10-0.4=103.8(万元)(0.5分)

相关考题:

ABC公司2006年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2006年该公司无其他融资计划。ABC公司编制的2006年度现金预算的部分数据如下表所示:2006年度ABC公司现金预算 金额单位:万元项目 第一季度 第二季度 第三季度 第四季度 全年①期初现金余额 40 × × × (H)②经营现金收入 1010 × × × 5 516.3③可运用现金合计 × 1 396.30 1 549 × (I)④经营现金支出 800 × × 1 302 4 353.7⑤资本性现金支出 × 300 400 300 1 200⑥现金支出合计 1 000 1 365 × 1 602 5 553.7⑦现金余缺 (A) 31.3 -37.7 132.3 ×⑧资金筹措及运用 0 19.7 (F) -72.3 ×加:短期借款 0 (C) 0 -20 0减:支付短期借款利息 0 (D) 0.3 0.3 ×购买有价证券 0 0 -90 (G) ×⑨期末现金余额 (B) (E) × 60 (J)说明:表中用“×”表示省略的数据。要求:计算上表中用字母“A—J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

甲公司是一家生产辣椒酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装辣椒酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购辣椒原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入表3-10中,不必列出计算过程。

已知,M公司预算期有关资料:(1)预计2~7月的销售额分别为4000万元、5 000万元、6 000万元、7 000万元、8 000万元和9 000万元:(2)各月销售收入中当月收现20%,次月收现70%,再次月收现10%;(3)每月的材料采购金额是下月销货的70%;(4)各月购货付款延后l个月;(5)若现金不足,可向银行借款(1 000万元的倍数);若现金多余,可归还借款(1 000万元的倍数);每个季度末付息;(6)期末现金余额最低为6 000万元;(7)其他资料见现金预算表,如表19一5所示。要求:完成第二季度现金预算的编制工作。表19—5 月份四五六七(1)期初余额8 000(2)收账(3)购货(4)工资7501001 250(5)其他付现费用100100700(6)预交所得税2000(7)购置同定资产8 000(8)现金多余或不足(9)向银行借款(1 000万元的倍数)(10)偿还银行借款(1 000万元的倍数)(11)支付借款利息(每个季度末付息,年利率l2%)(12)期末现金余额(最低6 000万元)

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按级毒平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息 单位:万元季度一二三四现金余缺-7500(C)×-450长期借款6 00005 0000短期借款2 60000(E)偿还短期借款014501 1500偿还短期借款利息(年利率8%)52(B)(D)×偿还长期借款利息(年利率12%)540540×690期末现金余额(A)503××注:表中“×”表示省略的数据。要求:【题干】确定上表中英文字母的数值(不需要列示计算过程)。

A公司12月31日的资产负债表如下:单位:万元公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1~3月的工资费用分别为150万元,200万元和150万元。预计1~3月的其他各项付现费用为每月600万元,该公司为商业企业,其销售成本率为60%。 11~12月的实际销售额和1~4月的预计销售额如下表:单位:万元要求:根据以上信息:若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付利息,要求编制1~3月的现金预算。

ABC公司2016年度设定的每季末预算现金余额的额定范围为50万~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2016年该公司无其他融资计划。ABC公司编制的2016年度现金预算的部分数据如下表所示:2016年度ABC公司现金预算单位:万元说明:表中用“*”表示省略的数据。要求:计算上表中用字母“A-J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

丁公司2016年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均讨+提,并在季度期末偿还。丁公司编制了2017年分季度的现金预算,部分信息如表3-8所示:要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生880万元,于第二季度支付。 (6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。 (7)每季度发生并支付销售和管理费用100万元。 (8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。 (10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

东方公司2008年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为5万元的倍数,年利息率为6%,。借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2008年该公司无其他融资计划。东方公司编制的2008年度现金预算的部分数据如下表所示:2008年度东方公司现金预算 金额单位:万元 项 目 第一季度 第二季度 第三季度 第四季度 全年 ①期初现金余额②经营现金收入③可运用现金合计④经营现金支出⑤资本性现金支出⑥现金支出合计⑦现金余缺⑧资金筹措及运用加:短期借款减:支付短期借款利息购买有价证券 501080* *1551075(A)OO0O 1400 3001505-105157.6(C)(D)O **1450_*400*-40(F)O2.4-100 200 152.3 -202.4(E) (G)5570(H)(M)1055(L)(K)(J)O** ⑨期末现金余额 (B) 52.6 60 (I)说明:表中“*”表示省略的数据。要求:计算上表中用字母“A~M”表示的项目数值(除“G”和“I”项外,其余各项必须列出计算过程)

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。现金预算单位:万元

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生880万元,于第二季度支付。 (6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。 (7)每季度发生并支付销售和管理费用100万元。 (8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。 (10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

A公司12月31日的资产负债表如下。 公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1至3月的工资费用分别为150万元,200万元和150万元。预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。 11至12月的实际销售额和次年1至4月的预计销售额如下表: 要求: (1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。 (2)3月末预计应收账款、存货和应付账款为多少?

甲公司是一个生产番茄酱的公司。该公司每年都要在 12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种 50 千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度 750 万元,第二季度 1800 万元,第三季度750 万元,第四季度 750 万元。(3)所有销售均为赊销。应收账款期初余额为 250 万元,预计可以在第一季度收回。每个季度的销售有 2/3 在本季度内收到现金,另外 1/3 于下一个季度收回。 (4)采购番茄原料预计支出 912 万元,第一季度需要预付 50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生 880 万元,于第二季度支付。(6)付现的制造费用第二季度发生 850 万元,其他季度均发生 150 万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用 100 万元。 (8)全年预计所得税 160 万元,分 4 个季度预交,每季度支付 40 万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款 200 万元(10)期初现金余额为 15 万元,没有银行借款和其他负债。公司需要保留的最低现金余额为 10 万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为 5 万元的倍数。借款年利率为 8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。 现金预算 单位:万元

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

某企业编制第4季度现金预算,现金余缺部分列示金额为-18500元,现金筹措与运用部分列示归还长期借款利息500元。企业需要保留的现金余额为10000元,若现金不足需借入短期借款,短期借款利率为8%,新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。银行借款的金额要求是1000元的整数倍,那么企业第4季度的借款额为( )元。A.30000B.29000C.32000D.31000

丁公司2014年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示。注:表中“×”表示省略的数据。要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

A公司计划编制2020年度资金预算,有关资料如下:资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。资料五:销售及管理费用每季度发生8万元。资料六:全年预计所得税40万元,分四个季度预缴。资料七:A公司预计2020年末发放现金股利20万元。资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。要求:(1)计算A公司预计2020年度每季度的材料采购支出。(2)根据上述资料为A公司编制资金预算,计算结果填入下表。资金预算单位:元

A公司2020年编制相关预算的相关资料如下:资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。资料五:为方便计算,不考虑增值税及所得税费用。要求:(1)根据以上资料,计算销售预算中用字母代表的数据。销售预算单位:万元注:表中“-”表述省略的数据。(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。资金预算单位:万元

ABC公司财务部门现编制第三季度资金预算,公司年初取得短期借款200万元,借款年利率10%,利随本清,截止第三季度初尚未归还,假设ABC公司不存在长期借款。公司理想的季末现金余额为30万元,预计第三季度现金余缺为168万元,ABC公司可以使用多余的现金归还短期借款,但归还的金额必须是1万元的整数倍,且归还借款发生在季度的期末,则预计归还的短期借款金额是( )万元。A.138 B.123 C.149 D.128

C公司2019年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的整数倍,而偿还本金的金额是10万元的整数倍;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末支付。 C公司编制了2020年分季度的资金预算,部分信息如下表所示: C公司2020年资金预算的部分信息 单位:万元注:表中“*”表示省略的数据。 要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

(2015年)丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年度各季度的现金预算,部分信息如下表所示:公司2015年现金预算的部分信息单位:万元注:表中“×”表示省略的数据。?要求:确定上表中英文字母代表的数值(不需要列示计算过程)

某企业编制第4季度现金预算,现金余缺部分列示金额为-18500元,现金筹措与运用部分列示归还长期借款利患500元。企业需要保留的现金余额为10000元,若现金不足需借入短期借款,短期借款利率为8%,新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。银行借款的金额要求是1000元的整数倍,那么企业第4季度的借款额为()元。A.30000B.29000C.32000D.31000

某企业编制现金预算,已知2018年6月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计6月现金多余或不足为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,6月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。A、618.09B、620C、600D、750

单选题现金预算。已知2010年11月初短期借款为l000万元,年利率为6%,长期借款l500万元,年利率8%,预计11月现金余缺为一550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,ll月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为( )万元。A618.09B620C550D750

问答题现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8% ,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度未发生。要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

单选题某企业财务总监请你帮助编制现金预算。已知2010年11月初短期借款为1000万元,年利率为6%,长期借款1500万元,年利率8%,预计11月现金余缺为-550万元。该企业规定现金不足时,通过银行借款解决(现利率为6%),借款额为10万元的整数倍数,11月末现金余额要求不低于50万元。该企业每月支付一次利息,借款在期初,还款在期末,则应向银行借款的最低余额为()万元。A618.09B620C550D750

问答题丁公司2014年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:要求:计算上表中英文字母代表的数值。