A公司12月31日的资产负债表如下。 公司收到大量订单并预期从银行取得借款。一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。预计1至3月的工资费用分别为150万元,200万元和150万元。预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。 11至12月的实际销售额和次年1至4月的预计销售额如下表: 要求: (1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。 (2)3月末预计应收账款、存货和应付账款为多少?

A公司12月31日的资产负债表如下。

公司收到大量订单并预期从银行取得借款。

一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。

公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。

预计1至3月的工资费用分别为150万元,200万元和150万元。

预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。

11至12月的实际销售额和次年1至4月的预计销售额如下表:

要求:

(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,

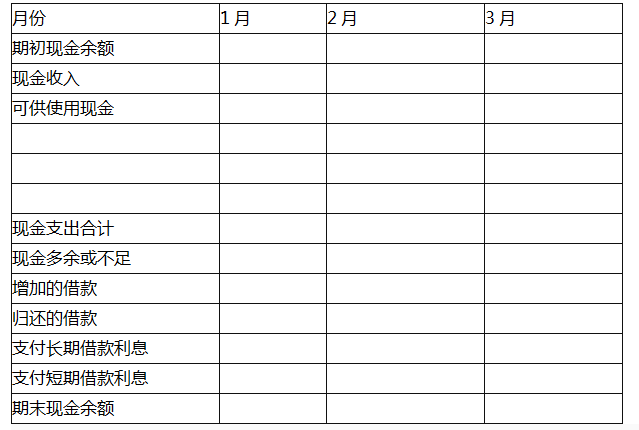

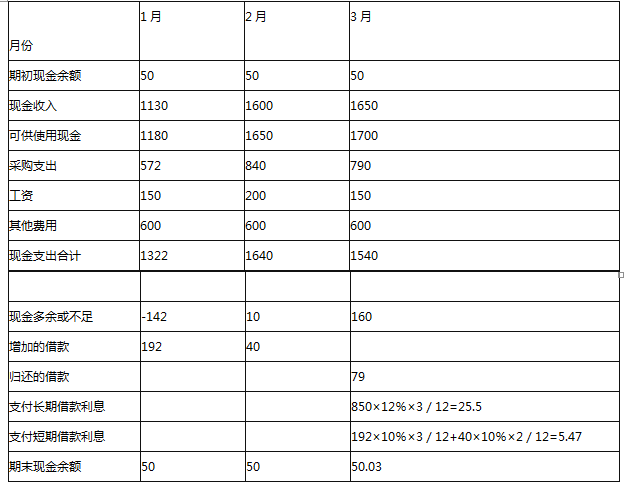

借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。

(2)3月末预计应收账款、存货和应付账款为多少?

公司收到大量订单并预期从银行取得借款。

一般情况下,公司每月应收账款周转率(按期末时点数计算)保持不变。当月形成的应收账款次月收回。

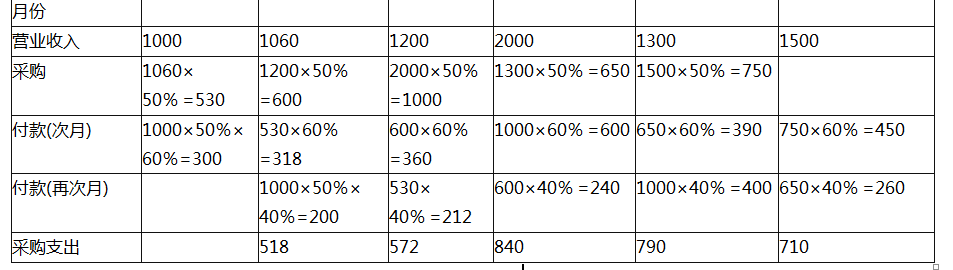

公司在销售的前一个月购买存货,购买数额等于次月销售额的50%,并于购买的次月付款60%,再次月付款40%。

预计1至3月的工资费用分别为150万元,200万元和150万元。

预计1至3月的其他各项付现费用为每月600万元,该公司为商业企业,其营业成本率为60%。

11至12月的实际销售额和次年1至4月的预计销售额如下表:

要求:

(1)若公司最佳现金余额为50万元,现金不足向银行取得短期借款,现金多余时归还银行借款,借款年利率为10%,

借款在期初,还款在期末,借款、还款均为1万元的整数倍,所有借款的应计利息均在每季度末支付,要求编制1至3月的现金预算。

(2)3月末预计应收账款、存货和应付账款为多少?

参考解析

解析:(1)

因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)

则:预计1月末的应收账款=1200/2=600(万元)

预计2月末的应收账款=2000/2=1000(万元)

预计3月末的应收账款=1300/2=650(万元)

所以:预计1月收现的现金收入=530+1200-600=1130(万元)

预计2月收现的现金收入=600+2000-1000=1600(万元)

预计3月收现的现金收入=1000+1300-650=1650(万元)

单位:万元

现金预算 单位:万元

(2)

通过第(1)问计算可知,

3月末应收账款=1300/2=650(万元)。

由于营业成本率为60%,

则:

1月末存货=1000+1000-1200×60%=1280(万元)

2月末存货=1280+650-2000×60%=730(万元)

3月末存货=730+750-1300×60%=700(万元)

3月末应付账款=1500×50%+650×40%=1010(万元)。

因为应收账款周转率不变,12月的应收账款周转率=1060/530=2(次)

则:预计1月末的应收账款=1200/2=600(万元)

预计2月末的应收账款=2000/2=1000(万元)

预计3月末的应收账款=1300/2=650(万元)

所以:预计1月收现的现金收入=530+1200-600=1130(万元)

预计2月收现的现金收入=600+2000-1000=1600(万元)

预计3月收现的现金收入=1000+1300-650=1650(万元)

单位:万元

现金预算 单位:万元

(2)

通过第(1)问计算可知,

3月末应收账款=1300/2=650(万元)。

由于营业成本率为60%,

则:

1月末存货=1000+1000-1200×60%=1280(万元)

2月末存货=1280+650-2000×60%=730(万元)

3月末存货=730+750-1300×60%=700(万元)

3月末应付账款=1500×50%+650×40%=1010(万元)。

相关考题:

关于母公司在报告其增减子公司在合并资产负债表的反映,下列说法中错误的有()A、因同一控制下企业合并增加的子公司,编制合并资产负债表时,不应当调整合并资产负债表的期初数;B、母公司在报告期内处置子公司,编制合并资产负债表时,应当调整合并资产负债表的期初数;C、因非同一控制下企业合并增加的子公司,应调整合并资产负债表的期初数;D、因同一控制下企业合并增加的子公司,编制合并资产负债表时,应当调整合并资产负债表的期初数;E、因非同一控制下企业合并增加的子公司,不应调整合并资产负债表的期初数。

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。 A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日 单位:亿元根据以上资料,回答题:该公司的应收账款周转率为 ()次。A 、 2B 、 2 .14C 、 3D 、 3.11

某公司结果化简的2006年度资产负债表(单位:千万元)如下:根据以上资料,回答下列问题。如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。A.1.12B.1.21C.1.32D.1.5

共用题干某公司经过化简的2012年度资产负债表如下表所示。。根据以上资料,回答下列问题:关于资产负债表,下列各项正确的是()。A:资产负债表是反映企业某一特定日期财务状况的会计报表B:资产负债表表明企业动态的财务状况C:资产负债表是根据“资产=负债+所有者权益”这一会计恒等式编制D:资产负债表表明企业所负担的债务数额及构成情况

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:资产负债表(简表) 编制单位:某电器股份有限公司 2015年12月31日 单位:亿元该公司的应收款周转率为( )次/年。A.2B.2.14C.3D.3.11

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

甲公司是一家季节性经营的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,下列表述正确的有()。甲公司资产负债表2017年12月31日单位:万元A.该公司的易变现率在夏季小于1,冬季大于1B.易变现率为0.94C.公司采取的是激进型筹资策略D.公司采取的是保守型筹资策略

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。CD公司2015年度的净资产收益率为( )。查看材料A.20.54%B.21.29%C.28.38%D.55.13%

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。CD公司2015年度资本保值增值率为( )。查看材料A.107%B.107.53%C.110%D.116.7%

华图公司2019年的有关财务资料如下:(1)2019年12月31日资产负债表简表如下:资产负债表(简表)2019年12月31日单位:万元注:2019年年末应付利息中计入固定资产的资本化利息为20万元。(2)2019年利润表简表如下:利润表(简表)2019年度单位:万元(3)该公司2019年非经营净收益为-60万元。要求:(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;(2)计算该公司2019年应收账款周转率和存货周转率;(3)计算该公司2019年净收益营运指数。

20X8年1月1日,A公司支付180000元现金购买B公司的全部净资产并承担全部负债。购买日B公司的资产负债表各项目账面价值与公允价值如下表:要求:根据上述资料确定商誉并编制A公司购买B公司净资产的会计分录。

Vale公司3月31日未调整的坏账准备是$1000,该公司应收账款的交易信息如下所示,则该公司3月31日应列示于资产负债表的坏账准备余额为多少()A、$4800B、$4000C、$3800D、$3000

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

单选题Vale公司3月31日未调整的坏账准备是$1000,该公司应收账款的交易信息如下所示,则该公司3月31日应列示于资产负债表的坏账准备余额为多少()A$4800B$4000C$3800D$3000

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。