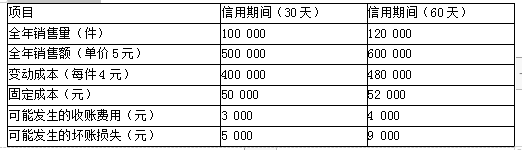

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。 信用期决策数据要求: (1)计算增加的盈利 (2)计算增加的成本费用 (3)计算增加的税前损益 (4)选择信用政策

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策

信用期决策数据

要求:

(1)计算增加的盈利

(2)计算增加的成本费用

(3)计算增加的税前损益

(4)选择信用政策

参考解析

解析:1.计算增加的盈利:

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

增加的盈利=增加的边际贡献-增加的固定成本

=(120 000-100 000)×(5-4)-(52 000-50 000)

=18 000(元)

2.计算增加的成本费用:

变动成本率=4/5×100%=80%

改变信用期间导致的机会成本增加

=60天信用期应计利息-30天信用期应计利息

=600 000/360×60×80%×15%-500 000/360×30×80%×15%

=7 000(元)

增加的收账费用 =4 000-3 000=1 000(元)

增加的坏账损失 =9 000-5 000=4 000(元)

3.计算增加的税前损益:

放宽信用期增加的税前损益

=增加的盈利-增加的成本费用

=18 000-7 000-1 000-4 000

=6 000(元)

4.由于放宽信用期增加的税前损益大于0,故应放宽信用期,即采用60天信用期。

相关考题:

企业拟将信用期由目前的45天放宽为60天,预计赊销额将由1 200万元变为1 440万元,变动成本率为60%,等风险投资的最低报酬率为10%,则放宽信用期后应收账款机会成本的增加额为( )万元。(一年按360天计算)A.15B.9C.5.4D.14

万达公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有关数据如下:项 目 当前新方案信用期N/302/10,1/20,N/30年销售量(件)72 00079 200销售单价(元)55变动成本率0.80.8收账费占赊销额的比率4%4%预计的坏账损失率占赊销额的5%占未享受折扣额的5%平均存货水平(件)10 00011 000如果采用新方案,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。假设该项投资的资本成本为10%;一年按360天计算。要求:(1)确定改变信用政策增加的边际贡献。(2)确定改变信用政策增加的应收账款应计利息。(3)确定改变信用政策增加的存货应计利息。(4)确定改变信用政策增加的税前净损益,并分析应否改变信用政策。(5)简单分析企业实施信用政策时,为了加强应收账款的监控,可采用的监控方法有哪些。

某公司2018年采用“2/30,n/40”的信用政策,该年度赊销收入为5000万元,变动成本率为40%,已知占赊销额40%的客户会利用2%的折扣,其余客户在信用期内付款,收账费用为90万元。某公司预计的2019年度将更改信用政策,信用条件是“2/10,1/20,n/45”,预计年赊销收入将提高至6000万元,变动成本率不变,资本成本为10%,收账费用为150万元。预计占赊销额60%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余客户在信用期内付款。一年按360天计算。要求:(1)计算改变信用政策前后的平均收账期。(2)计算改变信用政策前后的应收账款平均余额。(3)计算改变信用政策前后的应收账款机会成本。(4)计算改变信用政策前后的现金折扣成本。(5)计算改变信用政策增加的税前损益。

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36 000件,平均存货水平为2 000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。 采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为l2%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。 (2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

沿用上述信用期间决策的数据,拟将信用期放宽至60天,假定该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算,600000元)将享受现金折扣优惠。最低报酬率为15%。

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量18000件,产品单价10元,单位变动成本6元,年平均存货周转次数为3(按销售成本计算)。为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为2/10、n/30,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款。逾期应收账款的收回需要支出占逾期账款3%的收账费用,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为15%,一年按360天计算。要求:(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款资金来源的利息节约。(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

1、B公司生产、销售一种产品,该产品的单位变动成本是60元,单价为80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“3/10,1/20,n/30”的现金折扣策略。采用该策略后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为10%,一年按360天计算。 要求: (1)计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。 (2)计算改变信用政策增加的净损益,并回答B公司是否应推出该现金折扣策略。

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。 要求:分析该公司应否将信用期间改为60天。

科达公司只生产、销售一种产品,该产品的单价为80元,变动成本率为75%。公司目前采用30天按发票金额付款的信用政策,60%的顾客(按销售量计算,下同)能在信用期内付款,另外40%的顾客平均在信用期满后10天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,年平均存货周转次数为144次(按销售收入计算)。为扩大销售量、缩短平均收现期,公司拟推出“4/10,2/20,n/30”的现金折扣策略。采用该策略后,预计销售量会增加25%,50%的顾客会在第10天付款,20%的顾客会在第20天付款,20%的顾客会在第30天付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,其他条件不变。假设等风险投资的最低报酬率为10%,一年按360天计算。要求:(1)计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化额。(2)计算改变信用政策增加的净损益,并回答科达公司是否应推出该现金折扣策略。

D公司是专门销售甲产品的批发商。为促进销售,目前公司拟研究改进信用政策。相关资料如下:(1)该公司目前(2019年)的年销售量为60000件,平均存货量1000件。该产品单位售价100元,单位进货成本50元。(2)该公司目前采用的信用政策是2/30,n/60。按总销售量计算,30%的客户在第30天付款,50%的客户在第60天付款,其余20%的客户平均逾期30天付款,全年收账费用为逾期账款的2%。(3)为提升销售量并缩短平均收现期,2020年公司计划加大现金折扣力度和收款力度,将信用政策变更为5/10,3/30,n/60,同时将全年收账费用占逾期账款的比例提高到5%。采取这两项措施后,预期销售量将增加10%。按总销售量计算,预计20%的客户在第10天付款,40%的客户在第30天付款,35%的客户在第60天付款,其余客户平均逾期20天付款。此外,为适应销售的增长,保证及时供货,2020年的平均存货量提高到1200件。除上述各项变动外,其他数据维持2019年的水平不变。(4)假设等风险投资必要报酬率为10%,一年按360天计算。要求:(1)计算改变信用政策前的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。(2)计算改变信用政策后的平均收现期、应收账款应计利息、存货应计利息、现金折扣成本及收账费用。(3)计算改变信用政策变化后的税前损益增加额,并判断D公司是否应该实施新的信用政策。

(2013年)甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10、n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为15%,一年按360天计算。要求:(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款占用资金的应计利息。(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

乙公司 2017年采用 “N/30”的信用条件,全年销售额(全部为赊销) 10000万元,平均收现期为 40天。 2018年初,乙公司为了尽早收回货款,提出了 “2/10, N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少 200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第 10天付款,不享受现金折扣的客户,平均付款期为 40天。该公司的资本成本为 15%,变动成本率为 60%。假设一年按 360天计算,不考虑增值税及其他因素的影响。要求:( 1)计算信用条件改变引起的现金折扣成本的增加额;( 2)计算信用条件改变后的平均收账期;( 3)计算信用条件改变引起的应收账款机会成本增加额;( 4)计算信用政策改变后税前利润的增加额。

某公司为了扩大销售,拟将信用政策由原来的“N/30”改为“1/30,N/45”,销售量由原来的1000件增加为1200件。单价为100元,单位变动成本为60元,均不受信用政策的影响。原信用政策下,所有顾客均在信用期内付款。新信用政策下,70%的顾客选择第30天付款,30%的顾客选择第45天付款。假设等风险投资的最低收益率为10%,一年按360天计算。则以下说法中错误的是( )。A.改变信用政策后的平均收现期为34.5天B.改变信用政策后应收账款占用资金应计利息为1150元C.改变信用政策增加的盈利为8000元D.改变信用政策导致应收账款占用资金应计利息增加190元

A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期限放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。 信用期决策数据要求计算:(1)盈利增加,(2)成本费用增加,(3)增加的税前损益。

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下: 如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。 假设等风险投资的最低报酬率为10%;一年按360天计算。 20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。 要求: (1)计算信用政策改变后的收益增加; (2)计算原信用政策下应收账款占用资金应计利息; (3)计算新信用政策下应收账款占用资金应计利息; (4)计算改变信用政策后应收账款占用资金应计利息增加; (5)计算改变信用政策后存货占用资金应计利息增加; (6)计算改变信用政策后收账费用增加; (7)计算改变信用政策后坏账损失增加; (8)计算改变信用政策后现金折扣成本增加; (9)计算改变信用政策后税前损益的增加; (10)根据以上计算结果,为该企业作出信用政策是否改变的决策。

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要收益率为15%,一年按360天计算。要求:计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。 为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。 为了保证及时供货,平均存货水平需提高到2400件,假设固定成本不变。假设等风险投资的最低报酬率为12%,一年按360天计算。E公司是否应推出该现金折扣政策。

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。 为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,假设固定成本不变。假设等风险投资的最低报酬率为12%,一年按360天计算。计算改变信用政策前、后的边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化以及改变信用政策的税前损益变化。

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。计算改变信用政策增加的税前损益,并回答E公司是否应推出该现金折扣政策。

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要报酬率为15%,一年按360天计算。要求计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。该公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,该公司每年的销售量为36 000件,平均存货水平为2 000件。为了扩大销售量、缩短平均收现期,该公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15 %,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。 为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为l5%,一年按360天计算。计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。

问答题E公司生产销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。其他条件不变。假设资本成本为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息和现金折扣成本的增加额。(2)计算改变信用政策后增加的税前损益,并回答E公司是否应推出该现金折扣政策。