沿用上述信用期间决策的数据,拟将信用期放宽至60天,假定该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算,600000元)将享受现金折扣优惠。最低报酬率为15%。

沿用上述信用期间决策的数据,拟将信用期放宽至60天,假定该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算,600000元)将享受现金折扣优惠。最低报酬率为15%。

参考解析

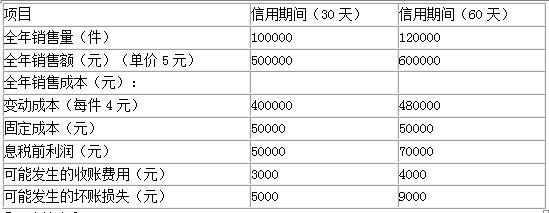

解析: 1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

2.应收账款占用资金的应计利息增加

30天信用期应计利息=500000/360×30×400000/500000×15%=5000(元)

应收账款占用资金应计利息=

=6000+3000=9000(元)

应计利息增加=9000-5000=4000(元)

[应收账款平均收账期=30×50%+60×50%=45(天)

45天信用期应计利息=600000/360×45×80%×15%=9000(元)]

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账费用增加=9000-5000=4000(元)

2.应收账款占用资金的应计利息增加

30天信用期应计利息=500000/360×30×400000/500000×15%=5000(元)

应收账款占用资金应计利息=

=6000+3000=9000(元)

应计利息增加=9000-5000=4000(元)

[应收账款平均收账期=30×50%+60×50%=45(天)

45天信用期应计利息=600000/360×45×80%×15%=9000(元)]

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账费用增加=9000-5000=4000(元)

相关考题:

77,信用条件“1/15,n/60”表示( )。A.信用期限为60天,折扣期限为15天B.信用期限为60天,现金折扣为15%C.如果客户在发票开出后15天内付款,可以享受1%的现金折扣D.如果客户在发票开出后15—60 内付款,可以享受15%的现金折扣E.如果客户放弃现金折扣,全部款项必须在60天内结清

信用条件“1/15,n/60”表示( )。A.信用期限为60天,折扣期限为15天B.信用期限为60天,现金折扣为15%C.如果客户在发票开出后15天内付款,可以享受1%的现金折扣D.如果客户在发票开出后15—60天内付款,可以享受15%的现金折扣E.如果客户放弃现金折扣,全部款项必须在60天内结清

“2/10,n/30”的信用条件的含义为( )。A.10天内付款可享受2%的现金折扣B.10天以后至30天以内付款,不享受现金折扣C.10天为现金折扣期限D.20天为信用期限E.2%为现金折扣

关于企业赊销现金折扣策略的说法,正确的有( )。A、目的在于吸引顾客提前付款B、现金折扣要与信用期间结合起来考虑C、招揽顾客前来购货以扩大销售量D、缩短企业的平均收款期E、现金折扣策略只会增加收入不会增加成本

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。

某企业销售商品,年赊销额为1 000万元,信用条件为“2/10,1/20,n/40”,预计将会有70%客户享受2%的现金折扣,20%的客户享受1%的现金折扣,其余的客户均在信用期付款,则企业应收账款平均收账天数为( )天。A、14B、15C、16D、17

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。 要求:分析该公司应否将信用期间改为60天。

某公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。 信用期决策数据要求: (1)计算增加的盈利 (2)计算增加的成本费用 (3)计算增加的税前损益 (4)选择信用政策

乙公司 2017年采用 “N/30”的信用条件,全年销售额(全部为赊销) 10000万元,平均收现期为 40天。 2018年初,乙公司为了尽早收回货款,提出了 “2/10, N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少 200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第 10天付款,不享受现金折扣的客户,平均付款期为 40天。该公司的资本成本为 15%,变动成本率为 60%。假设一年按 360天计算,不考虑增值税及其他因素的影响。要求:( 1)计算信用条件改变引起的现金折扣成本的增加额;( 2)计算信用条件改变后的平均收账期;( 3)计算信用条件改变引起的应收账款机会成本增加额;( 4)计算信用政策改变后税前利润的增加额。

A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期限放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见表。 信用期决策数据要求计算:(1)盈利增加,(2)成本费用增加,(3)增加的税前损益。

(2018年)乙公司2017年采用“N/30”的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天,平均存货量为1000件,每件存货的变动成本为6万元。2018年初,乙公司为了尽早收回货款,提出了“2/10,N/30”的信用条件。新的折扣条件使销售额增加10%,达到11000万元,平均存货量增加10%,达到1100件,每件存货的变动成本仍为6万元,坏账损失和收账费用共减少200万元。 预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款;不享受现金折扣的客户,平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。 要求: (1)计算信用条件改变引起的现金折扣成本的增加额。 (2)计算信用条件改变后的应收账款平均收现期。 (3)计算信用条件改变引起的应收账款机会成本的增加额。 (4)计算信用条件改变引起的存货机会成本的增加额。 (5)计算信用条件改变引起的应收账款成本的增加额。 (6)计算信用条件改变引起的边际贡献增加额。 (7)计算提供现金折扣后的税前损益增加额,判断提供现金折扣是否可行,并说明理由。

(2018年)乙公司2017年采用“N/30”的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天。2018年初,乙公司为了尽早收回货款,提出了“2/10,N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少200万元。预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款;不享受现金折扣的客户,平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。 要求: (1)计算信用条件改变引起的现金折扣成本的增加额。 (2)计算信用条件改变后的应收账款平均收现期。 (3)计算信用条件改变引起的应收账款机会成本的增加额。 (4)计算信用条件改变引起的税前利润增加额。 (5)判断提供现金折扣的信用条件是否可行,并说明理由。

企业以赊销方式卖给客户A产品100万元,为了客户能忙还款的信用条件是“8/10,5/30,n/60”,则下述描述正确的是()。A、信用条件中的10,30,60是信用期限B、n表示折扣率,由买卖双方协商确定C、客户只要在60天以内付款就能享受现金折扣优惠D、客户只要在10天以内付款就能享受8%的现金折扣优惠

信用条件“1/15,n/60”表示()。A、信用期限为60天,折扣期限为15天B、信用期限为60天,现金折扣为15%C、如果客户在发票开出后15天内付款,可以享受1%的现金折扣D、如果客户在发票开出后15—60内付款,可以享受15%的现金折扣E、如果客户放弃现金折扣,全部款项必须在60天内结清

信用条件“1/10,n/30”的含义是()A、信用期限为30天,现金折扣为10%B、信用期限为10天,现金折扣为10%,信用期限为30天C、如果在10天内付款,可享受1%的现金折扣,但付款期最长不能超过30天D、如果在20天内付款,可享受1%的现金折扣,否则应在30天内按全额付款

企业以赊销方式卖给客户甲产品100万元,为了客户能够尽快付款,企业给予客户的信用条件是“10/10,5/30,n/60”,则下面描述正确的是()。A、信用条件中的10,30,60是信用期限B、n表示折扣率,由买卖双方协商确定C、客户只要在60天以内付款就能享受现金折扣优惠D、客户只要在10天以内付款就能享受10%的现金折扣优惠

某企业销售商品,年赊销额为500万元,信用条件为(2/10,1/20,n/40),预计将会有60%客户享受2%的现金折扣,30%的客户享受1%的现金折扣,其余的客户均在信用期付款,则企业应收账款平均收账天数为()。A、14B、15C、16D、无法计算

下列关于应收账款的信用政策的说法中正确的有()。A、企业在设定某一顾客的信用标准时,往往先要评估他赖账的可能性B、信用标准是指顾客获得企业的交易信用所应具备的条件,如果顾客达不到信用标准,便不能享受企业的信用或只能享受较低的信用优惠C、现金折扣策略是为了吸引顾客提前付款,企业对顾客在商品价格上所做的扣减D、信用期间指企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间

多选题下列关于信用政策的说法不正确的有( )。 A信用期间是企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间,信用期间的确定,主要是确定客户的信用程度B提供现金折扣的主要目的在于吸引顾客为享受优惠而提前付款,缩短企业平均收款期C企业在信用期后付款,可以增加对其他企业资金的利用程度,对企业是有利的D延长信用期如果使得企业的销售额增加,则延长信用期就是合理的

单选题企业以赊销方式卖给客户A产品100万元,为了客户能忙还款的信用条件是“8/10,5/30,n/60”,则下述描述正确的是()。A信用条件中的10,30,60是信用期限Bn表示折扣率,由买卖双方协商确定C客户只要在60天以内付款就能享受现金折扣优惠D客户只要在10天以内付款就能享受8%的现金折扣优惠

问答题乙公司2017年采用N/30的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天。2018年初乙公司为了尽快收回货款提出了“2/10,N/30”的信用条件,新的折扣条件对销售额没有影响,但坏账损失及收账费用共减少200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣优惠的客户均在第10天付款,不享受现金折扣的客户平均付款期是40天。该公司资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。要求:(1)计算改变信用条件引起的现金折扣成本的增加额:(2)计算改变信用条件后应收账款的平均收现期;(3)计算改变信用条件引起的应收账款的机会成本增加额;(4)计算改变信用条件引起税前利润增加额;(5)判断提出的信用条件是否可行并说明理由。

单选题信用条件“1/10,n/30”的含义是()A信用期限为30天,现金折扣为10%B信用期限为10天,现金折扣为10%,信用期限为30天C如果在10天内付款,可享受1%的现金折扣,但付款期最长不能超过30天D如果在20天内付款,可享受1%的现金折扣,否则应在30天内按全额付款

单选题某公司信用条件为“3/10,1/20,N/50”,预计有30%的客户选择3%的现金折扣优惠,40%的客户选择1%的现金折扣优惠,其余在信用期付款,则该公司的平均收现期为( )天。A20B22C24D26