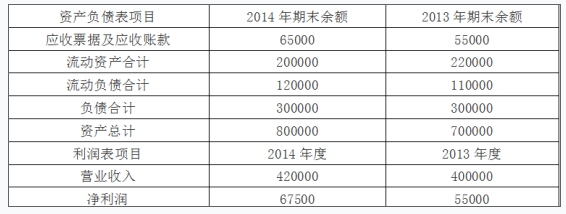

(2015年)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示: 丙公司部分财务数据 单位:万元 要求:(1)计算2014年末的下列财务指标: ①营运资金;②权益乘数。(2)计算2014年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

(2015年)丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据 单位:万元

要求:

(1)计算2014年末的下列财务指标:

①营运资金;②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;②净资产收益率;③资本保值增值率。

丙公司部分财务数据 单位:万元

要求:

(1)计算2014年末的下列财务指标:

①营运资金;②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;②净资产收益率;③资本保值增值率。

参考解析

解析:(1)①营运资金=流动资产-流动负债=200000-120000=80000(万元)

②权益乘数=资产/股东权益=800000/(800000-300000)=1.6

(2)①应收账款周转率=营业收入/平均应收账款=420000/[(65000+55000)/2]=7

②2013年末所有者权益=700000-300000=400000(万元)

2014年末所有者权益=800000-300000=500000(万元)

考前免费更新超押卷,瑞牛题库考试软件,www.niutk.com

净资产收益率=净利润/平均所有者权益=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=年末所有者权益/年初所有者权益

×100%=500000/400000×100%=125%。

②权益乘数=资产/股东权益=800000/(800000-300000)=1.6

(2)①应收账款周转率=营业收入/平均应收账款=420000/[(65000+55000)/2]=7

②2013年末所有者权益=700000-300000=400000(万元)

2014年末所有者权益=800000-300000=500000(万元)

考前免费更新超押卷,瑞牛题库考试软件,www.niutk.com

净资产收益率=净利润/平均所有者权益=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=年末所有者权益/年初所有者权益

×100%=500000/400000×100%=125%。

相关考题:

在确定该项业务责任方的责任时,下列表述正确的是( )。A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责C.K公司管理层应对K公司财务报表负责, 甲公司管理层应对K公司财务状况、经营成果及现金流量负责D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

下列有关管理层讨论与分析的说法中,正确的有( )。A.是上市公司定期报告中管理层对于本企业过去经营状况的评价分析B.是对企业财务报告中所描述的财务状况和经营成果的解释C.是对经营中固有风险和不确定性的揭示D.是对企业和未来发展趋势的前瞻性判断

丙公司是一家网络营销策划公司,目前处于由创业向稳定经营的过渡期。为了公司的平稳过渡和获得更大发展,管理层需要时刻注意公司的倒闭风险,为此,公司聘请风险管理专家对企业展开了z分模型的风险评价,最后计算的2分值为3.1。要求:简述用2分模型预测策略和财务失败的原理和过程,并评价丙公司的风险状态。

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据 单位:万元资产负责表项目2014年期末余额2013年期末余额应收账款65 00055 000流动资产合计200 000220 000流动负载合计120 000110 000负债合计300 000300 000资产合计800 000700 000利润表项目2014年度2013年度营业收入420 000400 000净利润67 50055 000要求:1.计算2014年末的下列财务指标;①营业资金;②权益乘数。(2)权益乘数=800000/(800000-300000)=1.62.计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资产保值增值率。

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示: 单位:万元 假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: (1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

(2016)甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(根据2017年教材,把本题中销售净利率改为“营业净利率”) (1)甲公司2015年主要财务数据如下所示: 注:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率:要求: (1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

上海证券交易所与中证指数有限公司于2007年5月31日公布了调整后的沪市上市公司行业分类,本次调整是上海证券交易所和指数公司对沪市上公司行业分类进行的例行调整,其依据是()。A.沪市上市公司2006年年报显示的全部公司经营范围的改变B.沪市上市公司2006年年报显示的部分公司经营范围的改变C.沪市上市公司2006年年报显示的全部公司主营业务的改变D.沪市上市公司2006年年报显示的部分公司主营业务的改变

(2008年)A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在确定该项业务责任方的责任时,下列表述正确的是( )。A.甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责B.甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责C.K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责D.K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

共用题干A注册会计师负责对甲公司编制的下属子公司K公司20×8年度财务报表进行审阅。在承接和执行业务时,A注册会计师遇到下列事项,请代为作出正确的专业判断。在确定该项业务责任方的责任时,下列表述正确的是()。A:甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责B:甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责C:K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责D:K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示: 丙公司部分财务数据 单位:万元要求:(1)计算2014年末的下列财务指标:①营运资金;②权益乘数。 (2)计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。要求:(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据上表资料指出甲公司采用的主要分析法。

问答题A公司是一家上市公司,现根据管理层的要求,财务部门要对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如表2所示:表2 A公司部分财务数据 单位:万元资产负债表项目2014年期末余额2013年期末余额应收票据及应收账款 7800066000流动资产合计240000264000流动负债合计144000132000负债合计360000360000资产总计960000840000利润表项目2014年度2013年度营业收入576000450000营业成本360000292500净利润8100055000(1)计算2014年末的下列财务指标:①营运资金;②流动比率;③资产负债率,④权益乘数。(2)计算2014年度的下列财务指标:①应收账款周转次数;②净资产收益率;③所有者权益增长率。

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据 单位:万元资产负债表项目2014年期末余额2013年期末余额应收账款6500055000流动资产合计200000220000流动负债合计120000110000负债合计300000300000资产总计800000700000利润表项目2014年度2013年度营业收入420000400000净利润6750055000要求:(1)计算2014年末的下列财务指标:①营运资金;②权益乘数。(2)计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。(2015年)