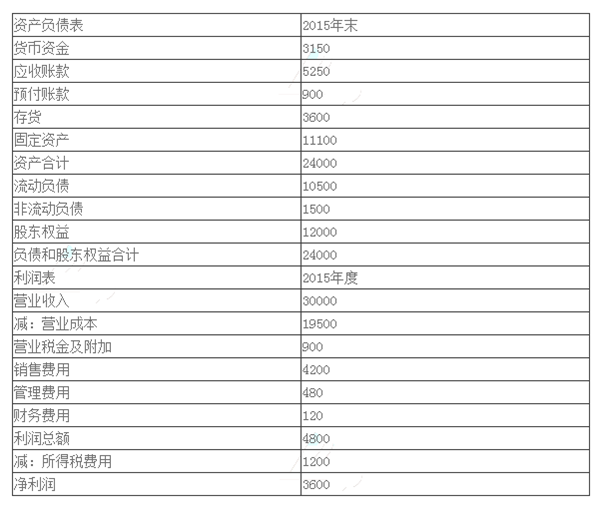

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。 (1)甲公司2015年主要财务数据如下所示: 单位:万元 假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率: (1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

参考解析

解析: (1)甲公司:

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。

相关考题:

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:(1)甲公司2015年的主要财务报表数据单位:万元假设资产负债表项目年末余额可代表全年平均水平。(2)乙公司相关财务比率要求:(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:(1)甲公司2015年的主要财务报表数据(单位:万元)假设资产负债表项目年末余额可代表全年平均水平。(2)乙公司相关财务比率要求:(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

(2016)甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(根据2017年教材,把本题中销售净利率改为“营业净利率”) (1)甲公司2015年主要财务数据如下所示: 注:假设资产负债表项目中年末余额代表全年水平。 (2)乙公司相关财务比率:要求: (1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析; (2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:甲公司2015 年的主要财务报表数据:单位:万元假设资产负债表项目年末余额可代表全年平均水平均水平乙公司相关财务比率:要求:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

对公司规模变动特征和扩张潜力的分析,主要包括()。A:分析公司规模扩张的推动力,以找到企业发展的内在规律B:将公司销售、利润、扩张规模等数据与主要竞争对手的数据进行比较,可以把握公司的发展趋势C:分析预测公司主要产品的市场前景及公司未来的市场份额,预计其销售和利润水平D:分析公司的财务状况以及公司的投资和筹资能力

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: (1)甲公司2019年的主要财务报表数据:(单位:万元)假设资产负债表项目年末余额可以代表全年平均水平。 (2)乙公司相关财务比率:要求:根据上述资料,为下列问题从备选答案中选出正确的答案。从杜邦分析体系可知,提高净资产收益率的途径在于( )。A.加强负债管理,降低负债比率B.加强成本管理,降低成本费用C.加强销售管理,提高销售净利率D.加强资产管理,提高资产周转率E.改善资本结构,提高负债比重

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: (1)甲公司2019年的主要财务报表数据:(单位:万元)假设资产负债表项目年末余额可以代表全年平均水平。 (2)乙公司相关财务比率:要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲公司2019年度的净资产收益率为( )。A.15%B.30%C.20%D.40%

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下: (1)甲公司2019年的主要财务报表数据:(单位:万元)假设资产负债表项目年末余额可以代表全年平均水平。 (2)乙公司相关财务比率:要求:根据上述资料,为下列问题从备选答案中选出正确的答案。使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,总资产周转率的差异对净资产收益率的影响为( )。A.11.7%B.23.4%C.-11.7%D.-23.4%

财务会计报告向使用者提供的会计信息主要是()。A、有关企业财务状况的信息B、有关企业经营成果和现金流量的信息C、有关企业财务状况和经营成果的信息D、有关企业财务状况、经营成果和现金流量的信息

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

判断题财务分析是以公司的财务报告等会计资料为基础,对公司的财务状况和经营成果进行分析和评价的一种方法。A对B错