202209注册会计师冲刺练习题

A、单价升高使盈亏临界点升高

B、单位变动成本降低使盈亏临界点上升

C、销售量降低使盈亏临界点上升

D、固定成本上升使盈亏临界点上升

下列表达式不正确的有( )。

A.利润=安全边际×单位边际贡献

B.销售利润率=安全边际率×单位边际贡献

C.盈亏临界点销售额=固定成本/单位边际贡献

D.安全边际+盈亏临界点作业率=1

解析:利润=安全边际×边际贡献率,选项A错误;销售利润率=安全边际率×边际贡献率,选项B错误;盈亏临界点销售额=固定成本/边际贡献率,选项C错误;安全边际率+盈亏临界点作业率=1,选项D错误。

下列关于盈亏临界点销售量的计算公式,正确的有( )。

A.盈亏临界点销售量=固定成本总额/(销售单价-单位变动成本)

B.盈亏临界点销售额=固定成本总额/(1-变动成本率)

C.盈亏临界点销售量=固定成本总额/边际贡献率

D.盈亏临界点销售额=固定成本总额/变动成本率

E.盈亏临界点销售量=固定成本总额/单位边际贡献

解析:盈亏临界点销售量=固定成本总额/(单位售价-单位变动成本)=固定成本总额/单位边际贡献;

盈亏临界点销售额=固定成本总额/(1-变动成本率)=固定成本总额/边际贡献率。

下列关于盈亏临界点和安全边际的等式中,正确的有( )。 A.盈亏临界点销售量=固定成本/边际贡献率 B.盈亏临界点销售额=固定成本/边际贡献率 C.盈亏临界点作业率=盈亏临界点销售量/正常销售量×100% D.安全边际率=安全边际/正常销售量(或实际订货量)×100%

盈亏临界点销售量-固定成本/单位边际贡献,盈亏临界点销售额-盈亏临界点销售量×单价=固定成本/边际贡献率,所以选项A不正确,选项B正确;盈亏临界点作业率=盈亏临界点销售量/正常销售量×100%,安全边际率=安全边际/正常销售额(或实际订货额)×100%,所以选项C正确,选项D不正确。

B.安全边际为300000元

C.盈亏临界点作业率为40%

D.销售息税前利润率为24%

下列各项费用中,通常属于酌量性固定成本的有( )。(2021年卷Ⅰ)

A.广告宣传费

B.实习培训费

C.新品研发费

D.照明取暖费

【答案】ABC

【解析】可以通过管理决策行动而改变数额的固定成本,称为酌量性固定成本。例如,科研开发费、广告费、职工培训费等,其发生额是由经理人员根据企业的经营方针决定的。选项A、B、C正确。选项D属于约束性固定成本。

B.盈亏临界点作业率乘以安全边际率

C.安全边际率乘以边际贡献率

D.边际贡献率乘以变动成本率

根据盈亏临界点销售收入、边际贡献率和安全边际率的含义与计算公式,就很容易求得正确答案。

推导过程如下:

息税前利润=边际贡献-固定成本

=边际贡献率×销售收入一固定成本(1)

所以:固定成本=盈亏临界点销售收入×边际贡献率(2)

将(2)代入(1)得:

息税前前利润=边际贡献率×销售收入-固定成本

=边际贡献率×销售收入-盈亏临界点销售收入×边际贡献率

=边际贡献率×(销售收入-盈亏临界点销售收入)

=边际贡献率×安全边际额(3)

(3)式两边同时除以销售收入,得:

销售息税前利润率=边际贡献率×安全边际率。

本题考查:与保本点有关的指标

B.息税前利润=盈亏临界点销售量×边际贡献率

C.息税前利润=销售收入×(1-边际贡献率)-固定成本

D.息税前利润=销售收入×变动成本率-固定成本

(1)计算息税前利润、边际贡献和边际贡献率。

(2)计算盈亏临界点的销售量、盈亏临界点的作业率、安全边际和安全边际率。

(3)计算销售息税前利润率。

(4)如果各参数下降10%,计算各参数对利润的敏感系数。

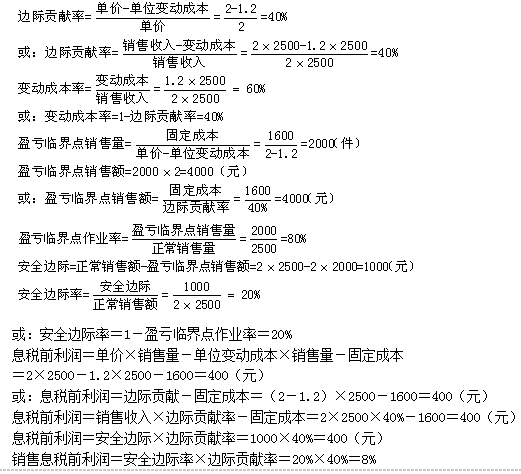

边际贡献=2500 ×(2-1.2)=2000(元)

边际贡献率=2000 ÷5000=40%

(2)盈亏临界点销售量=1600 ÷(2-1.2)=2000(件)

盈亏临界点作业率=2000 ÷2500=80%

安全边际(量)=2500-2000=500(件)

安全边际率=500 ÷2500=20%

(3)销售息税前利润率=20% × 40% =8%

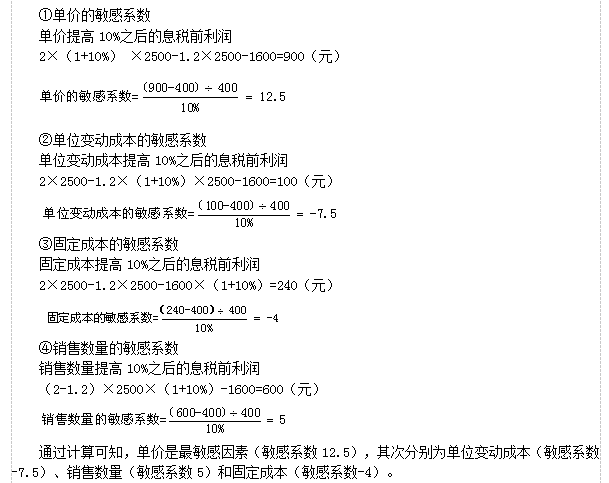

(4)计算各参数对利润的敏感系数

①销售量下降10%,即2500×(1-10%)=2250(件)

息税前利润=2250×(2-1.2)-1600=200(元)

息税前利润动百分比=(200-400) ÷400=-50%

销量的敏感系数=-50%÷(-10%)=5

②单价下降10%,即2×(1-10%)=1.8(元)

息税前利润=2500×(1.8-1.2)-1600=-100(元)

息税前利润变动百分比=(-100-400) ÷400=-125%

单价的敏感系数=(-125%)÷(-10%)=12.5

③单位变动成本下降10%,即1.2×(1-10%)=1.08(元)

息税前利润=2500×(2-1.08)-1600=700(元)

息税前利润变动百分比=(700-400) ÷400=75%

单位变动成本敏感系数=75%÷(-10%)=-7.5

④固定成本下降10%,即1600×(1-10%)=1440(元)

息税前利润=2500×(2-1.2)-1440=560(元)

息税前利润变动百分比=(560-400) ÷400=40%

固定成本的敏感系数=40%÷(-10%)=-4

各参数的敏感性由强到弱分别为:

单价(12.5)、单位变动成本(-7.5)、销售量(5)、固定成本(-4)

B、息税前利润=销售收入-单位边际贡献×业务量-固定成本

C、息税前利润=销量×单位边际贡献-固定成本

D、息税前利润=销售收入×边际贡献率-固定成本

【考点“损益方程式”】

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

相关考题:

- 单选题石头:钻石A汽车:劳斯莱斯轿车B舞蹈:国标C水:眼泪D音乐:钢琴曲

- 非法宗教活动有()表现。()A、24种B、23种C、30种

- 多选题在宏观调控中,金融手段调控的主要对象是( )。A控制利率的降低B控制信贷总规模C控制货币发行量D控制固定资产投资贷款

- “西新工程”是什么时候启动的?

- 单选题和谐社会建设的根本出发点和落脚点是( )。A科学发展观B公平正义C核心价值体系D以人为本

- 新闻评论学是一门()很强的学科。A、政治件B、群众性C、形象件D、实践性E、理论性

- 宗教极端势力具有哪些危害?

- ()是实施宪法规定的民族区域自治制度的基本法律。()A、《宪法》B、《中华人民共和国民族区域自治法》C、自治地方的自治条例D、中央民族政策

- 依法治理非法宗教活动、遏制宗教极端思想渗透工作应采取什么样的宣传教育方式?

- 临时设施费中是否包括现场工人生活所用的水电费及物业管理、卫生清理等费用?