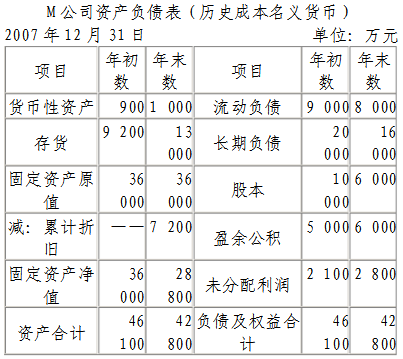

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

资料: (1)M公司历史成本名义货币的财务报表: (2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

(2)有关物价指数 2007年初为100 2007年末为132 全年平均物价指数120 第四季度物价指数125 (3)有关交易资料 固定资产为期初全新购入,本年固定资产折旧年末提取 流动负债和长期负债均为货币性负债 盈余公积和利润分配为年末一次性计提 要求: 根据调整后的报表项目重编资产负债表。

参考解析

略

相关考题:

A企业某年财务报表中的相关数据及相关财务分析比率分别为:①年初应收账款30万元,存货16万元;②年末所有者权益40万元;③当年销售收入200万元,销售成本180万元;④全年存货周转率为10次,应收账款周转率为8次;⑤年末速动比率为1.2,流动比率为2.2;⑥年末企业的长期负债为流动负债的1.5倍。要求计算:A企业资产负债表中年末的现金、应收账款、存货、固定资产(假定该企业只有这四类资产项目)、资产总额、流动负债及长期负债数额。

请根据以下内容回答1~3题: 红光有限公司2007年“未分配利润”年初贷方余额100万元,每年按10%提取法定盈余公积,所得税税率为25%,2007年至2009年的有关资料如下: (1)2007年实现净利润100万元;提取法定盈余公积后,宣告派发现金股利75万元。 (2)2008年发生的亏损250万元(假设无以前年度未弥补亏损)。 (3)2009年实现利润总额600万元(假设2009年盈余公积在2010年年初计提,2009年年末未计提,也未发放现金股利)。 要求:根据上述资料,回答下列问题。 2007年有关利润分配的会计分录有( )。 A.借:利润分配——应付现金股利 75 贷:应付股利 75 B.借:利润分配——未分配利润 85 贷:利润分配——提取法定盈余公积 10 ——应付现金股利 75 C.借:本年利润 100 贷:利润分配——未分配利润1OO D.借:利润分配——提取法定盈余公积 10 贷:盈余公积——法定盈余公积 1o

某公司2007年年末资产总额2000万元,权益乘数为2,其权益资本均为普通股,每股净资产为10元,负债的年平均利率为10%。该公司2007年年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入8000万元,固定成本700万元,变动成本率60%,所得税税率33%。该公司按10%和5%提取法定公积金和任意公积金。要求根据以上资料:(1)计算该公司2007年末的普通股股数和年末权益资本。(2)计算该公司2007年的税后利润。(3)如果该公司2007年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额。

某公司2014年的有关资料为:年初总资产为250万元,年末总资产为200万元,总资产周转率为0.6次。2015年有关资料为:年末流动比率为200%,年末速动比率为120%,年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2015年销售净利率为21%,总资产周转率为0.8次,存货周转率为5次,该企业流动资产中只有货币资金、应收账款和存货。要求:(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。(2)计算该公司2015年的存货、销售成本和销售收入;(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

天红公司2007年度的有关资料如下:(1)年初未分配利润为200万元,本年净利润为300万元。按税后利润的10%和5%提取法定盈余公积和任意盈余公积。(2)向投资者宣告分派现金股利l40万元。要求:(1)编制甲公司提取法定盈余公积的会计分录。(2)编制甲公司提取任意盈余公积的会汁分录。(3)编制甲公司向投资者宣告分派现金股利的会计分录。(4)计算年末未分配利润。(“利润分配”“盈余公积”科目需要写出二级明细科目)

已知A公司有关资料如下:A公司资产负债表2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产货币资金应收账款 5060 4590 流动负债合计长期负债合计负债合计 175245420 150200350 预付账款存货流动资产合计固定资产净值 2392225475 36144315385 所有者权益合计 280 350 总计 700 700 总计 700 700同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。要求根据上述资料:(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);(3)计算2007年产权比率、资本保值增值率;(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

某公司有关资料如下:(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。(2)该公司2007年度销售收入为2 000万元,净利润为200万元。要求:(1)计算销售利润率;(2)计算总资产周转率(用年末数计算);(3)计算权益乘数;(4)计算自有资金利润率。

甲公司2007年年初未分配利润为400万元,盈余公积为300万元。本年实现净利润为1 000万元。本年提取法定盈余公积金100万元,提取任意盈余公积100万元,分配现金股利300万元。因扩大经营规模的需要,经批准,甲公司决定将资本公积150万元和盈余公积150万元转增资本。要求:(1)编制甲公司有关利润分配,资本公积、盈余公积转增资本的会计分录。(2)计算甲公司2007年未分配利润以及年末留存收益的金额。(金额单位为万元,盈余公积和利润分配要求写明细科目)

某公司2007年流动资产由速动资产和存货构成,存货年初数为720万元,年末数为960万元。其他资料如下:项 目 年初数 年末数 本年数或平均数 流动资产 — 长期资产 — 400 — 固定资产净值 1000 1200 — 总资产 — 流动负债(年利率5%) 600 700 — 长期负债(年利率10%) 300 800 — 续表 项 目 年初数 年末数 本年数或平均数 流动比率 — 2 — 速动比率 0.8 — 流动资产周转率 — — 8 净利润(所得税税率40%) — — 624假定企业不存在其他项目。{Page}要求计算:(1)流动资产及总资产的年初数、年末数。(2)本年营业收入和总资产周转率。(3)营业净利率和净资产收益率(净资产按平均值)。(4)已获利息倍数和财务杠杆系数。

资料:H公司2007年初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表如下表所示: (2)年末,期末存货的现行成本为400000元; (3)年末,设备和厂房(原值)的现行成本为144000元,使用年限为15年,无残值,采用直线法折旧; (4)年末,土地的现行成本为720000元; (5)销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;本期账面销售成本为376000元 (6)销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。 (7)年末留存收益为-181600元 要求: 重新编制资产负债表。

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末应收账款余额。

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动资产额。

在不变币值会计模式下,将历史成本报表上的所有成本换算为不变币值单位时需要采用换算系数,当对非货币性资产进行换算时,换算系数=年末物价指数÷()A、年初物价指数B、购置时日的物价指数C、本期平均物价指数D、本期期末物价指数

某企业年末报表的有关资料为:流动负债60万元,流动比率为2,速动比率为1.2,销售成本100万元,年初存货52万元,则该企业年末存货周转次数为()A、1.65次B、2次C、2.3次D、1.45次

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。

单选题在不变币值会计模式下,将历史成本报表上的所有成本换算为不变币值单位时需要采用换算系数,当对非货币性资产进行换算时,换算系数=年末物价指数÷()A年初物价指数B购置时日的物价指数C本期平均物价指数D本期期末物价指数

问答题2007年度A公司实现税前利润200万元。本年会计核算的收支中,确认国债利息收入8 000元、支付罚金4 000元;年初购入存货一批,成本20万元,年末提取减值损失5万元。从本年起,A公司的所得税费用采用资产负债表债务法核算,所得税率为25%,递延所得税的年初余额为0。公司当年无其他纳税调整事项。另外,年末公司董事会决定分别按10%、5%的比例提取法定盈余公积与任意盈余公积,并将当年净利润的20%向投资者分配现金利润、明年2月初支付。计算A公司本年末以及本年产生的递延所得税资产或递延所得税负债;

问答题T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程)年末提取的盈余公积。

多选题根据期初资料和资料(1)~(4),下列各项中,该公司2018年年末资产负债表“股东权益”项目期末余额填列正确的是( )。A“盈余公积”项目为26480万元B“库存股”项目为1000万元C“资本公积”项目为22480万元D“股本”项目为10800万元

问答题T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程)全年应交所得税额。

问答题T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程)年末应向投资者分配的现金利润。

问答题T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程)年度纳税所得额。

问答题T 公司2009 年度的有关资料如下: 全年实现税前利润6 00万元。本年度核算的收支中,有购买国债本年确认利息收入2 0万元;税款滞纳金支出1 0万元;年初购入一批存货,采购成本80万元,年末计提减值准备5万元。公司的所得税费用采用资产负债表债务法核算,所得税税率为2 5 %,递延所得税年初余额为0 ;无其他纳税调整事项。 另外,年末公司董事会决定分别按1 0 %、8 %的比例提取法定盈余公积与任意盈余公积,并将当年净利润的40%向投资者分配现金利润、明年2月初支付。 要求根据上述资料,计算T公司的下列指标(列示计算过程)年末的递延所得税资产或负债。

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动资产额。