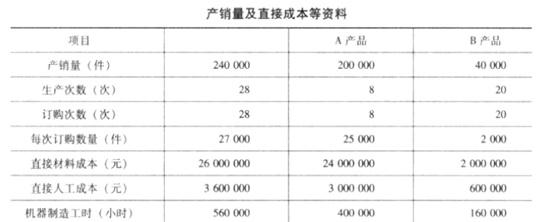

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。该公司当年制造费用项目与金额如下表所示。要求:按传统成本法计算成本。

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

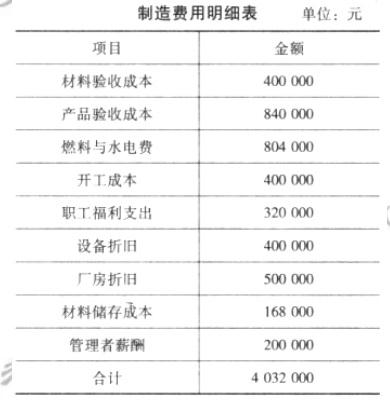

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按传统成本法计算成本。

参考解析

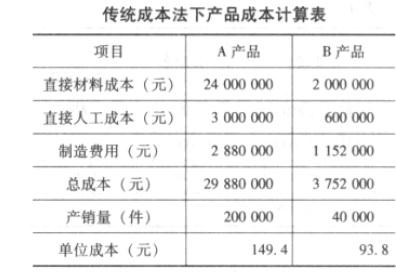

解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

相关考题:

某制造厂生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;(2)计算甲产品耗用直接材料的标准成本(3)计算甲产品耗用A材料的成本总差异。

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)A产品成本计算单

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。甲、乙产品作业成本资料要求:1)计算各项作业动因分配率。2)用作业成本法计算甲乙产品分配的制造费用。

某企业生产甲、乙产品采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表:(2)分配的工资费用见下表:(3)分配的其他制造费用见下表:要求: (1)完成工资费用分配表。 (2)编制下列制造费用明细账。(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:(4)甲产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入。本月完工 80 件,在产品 20 件;乙产品本月完工 100 件, 在产品 10 件,在产品成本采用按年初固定数计算,要求编制下列明细账。

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。要求:(1)采用作业成本法计算两种产品的制造费用。(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:要求:(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;(3)分析两种成本计算方法下单位成本的差异原因。

某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: (2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:要求: (1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。 (2)按照作业成本法计算甲、乙两种产品的单位成本。

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示: A产品变动制造费用标准成本资料假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。?、分析一下差异发生的原因。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:要求:1.按照变动成本法计算单位产品成本及当年实现的利润;2.按照完全成本法计算单位产品成本及当年实现的利润。

某企业本月生产甲、乙两种产品,有关资料如下: (1) 甲、乙产品产量及相关成本如下表:(2)经作业分析,相关的作业成本资料如下表:要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。 2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:假定不考虑其他因素。要求:根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

东风小型机械制造公司成型部门的制造费用过去一直按直接人工工时分配,由于市场竞争的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:要求:计算两种产品作业成本法下的单位成本,并进行评析。

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。1.计算A产品标准变动制造费用分配率和变动制造费用标准成本。

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品标准工资率和直接人工标准成本。

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。2.计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。3.分析一下差异发生的原因。