某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:要求:(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;(3)分析两种成本计算方法下单位成本的差异原因。

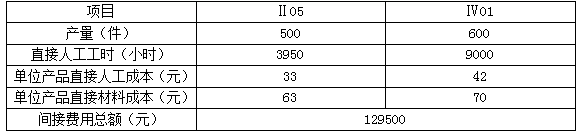

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:

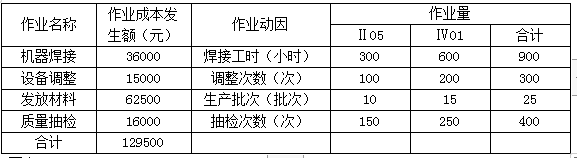

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

参考解析

解析:(1)间接费用分配率=129500/(3950+9000)=10(元/小时)

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

相关考题:

某企业生产甲、乙两种产品,去年两种产品的销售利润率分别为25%、20%。计算期要求两种产品的销售利润率均增长3%,预计销售收入分别为60万元、90万元,销售税金分别为6万元、9万元。要求确定企业总体的目标成本和各产品的目标成本。

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额 已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

[资料]某企业生产甲、乙两种产品的有关资料如下表:项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600甲产品本月完工100件,在产品100件,在产品完工程度30%.

资料:某企业本月生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品技术工艺过程较为复杂,生产批量较小。传统成本计算所需的有关资料见表8-9;经作业分析后,为制造费用的归集和分配所建立的作业成本库及其可追溯成本、成本动困等有关资料见表8-10。要求:(1)计算各项成本动因的分配率;(2)计算A、B产品的单位成本。

某企业生产甲、乙、丙三种产品,固定成本500000元,有关资料见下表(单位:元): 要求:(1)计算各产品的边际贡献; (2)计算加权平均边际贡献率; (3)根据加权平均边际贡献率计算预期税前利润。

某企业生产甲、乙两种产品,有关成本资料如下表所示:该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。要求:(1)为了最有效利用该项设备,该企业应如何安排生产?(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:①计算甲产品的直接材料价格差异、数量差异和成本差异;②计算甲产品的直接人工工资率差异、效率差异和成本差异;③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

某企业生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品的成本资料: (2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:要求: (1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。 (2)按照作业成本法计算甲、乙两种产品的单位成本。

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:该企业生产量拉式综合指数为( )。A.111.97%B.108.87%C.110.57%D.112.56%

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:该企业的总产值指数为( )。A.108.61%B.109.11%C.110.57%D.107.86%

某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):?、计算各产品的边际贡献;?、假设固定成本按边际贡献的比重分配,请用分算法求出各产品的保本销售量和保本销售额。

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。 甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

某工厂于2017年4月,用A原材料经过同一生产过程同时生产出甲、乙两种联产品。假定该月无期初期末在产品,本月共生产甲产品300吨,乙产品200吨。该月生产发生的联合成本分别为:原材料为5000元,直接人工费为2000元,制造费用为3500元。甲产品每吨售价50元,乙产品每吨售价60元,产品均已售出。乙产品的售价系数为()。A、1.2B、0.83C、0.67D、0.4

某企业生产的产品有冰箱、冷柜、空调三大类,其中:冰箱有四种型号、冷柜有两种型号、空调有五种型号,据此可以推知的结果是()。A、该企业产品线的宽度为3,冰箱、冷柜和空调各产品线的深度分别为4、2、5B、该企业产品线的宽度和深度分别为3和11C、该企业产品线的宽度和深度分别为11和3D、该企业冰箱、冷柜和空调各产品线的宽度分别为4、2、5

某工厂于2017年4月,用A原材料经过同一生产过程同时生产出甲、乙两种联产品。假定该月无期初期末在产品,本月共生产甲产品300吨,乙产品200吨。该月生产发生的联合成本分别为:原材料为5000元,直接人工费为2000元,制造费用为3500元。甲产品每吨售价50元,乙产品每吨售价60元,产品均已售出。乙产品按照售价系数确认的标准产量为()吨。A、200B、240C、80D、166

某企业生产的产品有冰箱、冷柜、空调三大类,其中:冰箱有四种型号,冷柜有两种型号,空调有五种型号。据此可以推知:()A、该企业产业品线的宽度为3,冰箱、冷柜与空调各产品线的深度分别为4、2、5B、该企业产品线的宽度与深度分别为3和11C、该企业产品线的宽度与深度分别为11和3D、该企业冰箱、冷柜与空调各产品线的宽度分别为4、2与5

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;

单选题某企业生产的产品有冰箱、冷柜、空调三大类,其中:冰箱有四种型号、冷柜有两种型号、空调有五种型号,据此可以推知的结果是()。A该企业产品线的宽度为3,冰箱、冷柜和空调各产品线的深度分别为4、2、5B该企业产品线的宽度和深度分别为3和11C该企业产品线的宽度和深度分别为11和3D该企业冰箱、冷柜和空调各产品线的宽度分别为4、2、5

单选题某企业生产和销售甲、乙两种产品,产品的单位售价分别为10元和20元,单位变动成本分别为5元和12元。若甲、乙两种产品的销售比重分别为70%和30%,则该企业的加权平均边际贡献率为()A90%B53%C47%D无法确定

单选题某工厂于2017年4月,用A原材料经过同一生产过程同时生产出甲、乙两种联产品。假定该月无期初期末在产品,本月共生产甲产品300吨,乙产品200吨。该月生产发生的联合成本分别为:原材料为5000元,直接人工费为2000元,制造费用为3500元。甲产品每吨售价50元,乙产品每吨售价60元,产品均已售出。甲乙产品的分配比例分别为()。A0.6,0.56B0.56,0.44C0.4,0.44D0.44,0.56