M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。假设不考虑其他事项。要求:1.计算M公司的经济增加值。2.简述实施经济增加值绩效评价的效果。3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

参考解析

解析:1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

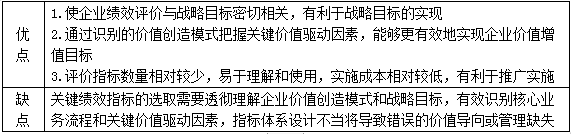

3.关键绩效指标法的优缺点

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

相关考题:

某公司尝试运用经济增加值方法评价2008年的经营绩效。根据2008年度的会计报表实际数据,经过分析判断,当年税后净利润为1270万元,利息费用为100万元,无形资产摊销20万元,折旧30万元,增加研发支出资本化金额为30万元,摊销资本化研发支出为5万元;期末所有者权益为2000万元(其中未分配利润100万元),负债总额1800万元(其中长期借款1500万元,短期借款200万元,应付账款100万元);企业的加权平均资本成本率经测算为10%。则下列计算正确的有( )。A.税后净营业利润1415万元B.投入资本总额3730万元C.全部资本成本383万元D.经济附加值1032万元

某企业资本市场价值1000万元,投资资本300万元,资本成本为10%,其增长率为 5%,则下列说法正确的有( )。A.该企业市场增加值为700万元B.该企业市场增加值为70万元C.该企业经济增加值为35万元D.该企业经济增加值为140万元

某企业资本市场价值1000万元,投资资本300万元,资本成本为10%,其增长率为5%,则下列说法正确的有( )。A.该企业市场增加值为700万元B.该企业市场增加值为70万元C.该企业经济增加值为35万元D.该企业经济增加值为14077元

M公司的期初投资资本为2000万元,其中净负债600万元,权益资本1400万元;税后利息费用60万元,税后利润300万元;净负债成本(税后)8%,权益成本为12%。则剩余经营收益为( )万元。A.60B.-116C.144D.112

某公司年初股东权益为1500万元,全部付息债务为500万元,预计今后每年可取得息税前利润600万元,每年净投资为零,所得税率为40%,加权平均资本成本为10%,则该企业每年产生的经济增加值为( )万元。A.360B.240C.250D.160

2012年8月1日,某企业开始研究开发一项新技术,当月共发生研发支出200万元,其中,费用化的金额50万元,符合资本化条件的金额150万元。8月末,研发活动尚未完成。该企业2012年8月应计入当期利润总额的研发支出为( )万元。A.0B.50C.150D.200

企业某时点所有者权益资本为1000万元,企业长期债务资本为800万元,短期负债为500万元,则应列入资本结构管理范畴的金额为()万元。2018真题A、2300B、1800C、1500D、1000

甲公司是我国的一家中央企业,按照2013年1月1日开始实施的《中央企业负责人经营业绩考核暂行办法》对企业负责人实际经济增加值进行考核,2018年的企业财务报表有关资料如下: (1)年初的资产合计为17000万元(其中,在建工程为5000万元,有80%符合主业规定),年末的资产合计为19000万元(其中,在建工程为4000万元,有80%符合主业规定),研究与开发支出中有30万元在2018年确认为无形资产。 (2)年初和年末的平均数:应付票据为120万元,应付账款为500万元,预收款项为140万元,应交税费为260万元,应付利息为300万元,应付职工薪酬为400万元,应付股利为100万元,其他应付款为80万元,其他流动负债为150万元(其中有30万元是带息的),专项应付款为60万元,特种储备基金为40万元。 (3)净利润为2000万元,财务费用为100万元(其中,利息支出为120万元,汇兑手续费为5万元,利息收入为25万元),管理费用为600万元(其中研究与开发费为200万元),非经常性损益调整项为50万元。 其他资料: 2018年末资本总额为16000万元,其中债务资本占60%,股权资本占40%,债务资本均为公司债券,债券面值1000元,市场价格为1050元,剩余到期期限为10年,票面利率为8%,每年付息一次,到期按照面值归还本金。公司股票的贝塔系数为1.8,无风险利率为4%,市场组合风险溢价为8%。 已知:(P/A,7%,10)=7.0236,(P/F,7%,10)=0.5083,(P/A,8%,10)=6.7101,(P/F,8%,10)=0.4632 要求计算甲企业2018年的下列指标: (1)研究与开发费用调整项的金额。 (2)税后净营业利润。 (3)平均无息流动负债。 (4)平均在建工程。 (5)调整后资本。 (6)甲公司的加权平均资本成本。 (7)简化的经济增加值。

甲企业是一个军工企业,且其资产通用性较差,2018年实现净利润272万元,财务费用(利息支出)80万元,管理费用项下的研究与开发费用为10万元,当前确认为无形资产的研究与开发支出为12万元,非经常性损益调整为6万元。根据该企业财务报表数据显示:该企业2018年初所有者权益为880万元,年末所有者权益为960万元;年初负债为800万元,其中无息流动负债为220万元,年末负债为1040万元,其中无息流动负债为300万元。报表中符合主业规定的平均“在建工程”占平均总资产的10%。该企业适用的所得税税率为25%。要求按照《中央企业负责人经营业绩考核暂行办法》:(1)计算该企业2018年税后净营业利润和调整后资本;(2)计算该企业2018年简化的经济增加值。

甲公司是我国的一家中央企业,按照2013年1月1日开始实施的《中央企业负责人经营业绩考核暂行办法》对企业负责人实际经济增加值进行考核,2014年的企业财务报表中有关资料如下: (1)年初的资产合计为18000万元(其中,在建工程为5000万元,有90%符合主业规定),年末的资产合计为20000万元(其中,在建工程为4000万元,有90%符合主业规定),研究与开发支出中有30万元在2014年确认为无形资产,2014年的资产负债率为80%; (2)年初和年末的平均数:应付票据为120万元,应付账款为500万元,预收款项为140万元,应交税费为260万元,应付利息为300万元,应付职工薪酬为400万元,应付股利为100万元,其他应付款为80万元,其他流动负债为150万元(其中有20万元是带息的),专项应付款为60万元,特种储备基金为70万元; (3)净利润为3000万元,财务费用为100万元(其中,利息支出为120万元,汇兑手续费为5万元,利息收入为25万元),管理费用为600万元(其中研究与开发费为500万元),通过变卖主业优质资产等取得的非经常性税后收益为50万元。 要求计算甲企业2014年的下列指标: (1)研究与开发费用调整项的金额。 (2)税后净营业利润。 (3)平均无息流动负债。 (4)平均在建工程。 (5)调整后资本。 (6)经济增加值。 (7)回答经济增加值评价的缺点。

A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下: (1)A公司2010年的销售收入为2500万元。营业成本为1340万元。销售及管理费用为500万元。利息费用为236万元。 (2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。 (3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。 (4)A公司适用的企业所得税税率为25%。 要求: (1)计算A公司的净经营资产净利率、权益净利率。 (2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

某中央企业运用简化的经济增加值方法评价经营绩效,2018 年度的净利润为 3000万元,利息支出为 375 万元,研究开发费用调整项为 150 万元,平均资产总额为 10000 万元,平均无息流动负债为 400 万元,企业正在建设中的一条生产线的扩建工程,年初金额为 100 万元,年末金额 200 万,所得税率为 25%。则下列计算中正确的是( )。A. 平均在建工程为150 万元B. 调整后资本为9600 万元C. 税后净营业利润为3393.75 万元D. 经济增加值为2874 万元

A公司是一家国有控股上市公司,正在对2018年的业绩进行计量和评价,有关资料如下:(1)A公司2018年的销售收入为3260万元,营业成本为1680万元,销售及管理费用为420万元,利息费用为218万元。(2)A公司2018年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%。(4)A公司适用的企业所得税税率为25%。要求:(1)计算A公司的加权平均资本成本和税后经营净利润。(2)计算A公司的披露的经济增加值。计算时需要调整的事项如下:2018年年末发生研究与开发费用150万元,全部计入管理费用,计算披露的经济增加值时要求将该研发支出资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和净经营资产)。(3)回答经济增加值作为业绩评价指标的优点和缺点。

某公司的税后净营业利润为20000万元,所有者权益总额为140000万元,负债总额为50000万元,加权平均资本成本为10%,假设没有需要调整的项目,则该公司的经济增加值为( )万元。A.300 B.600 C.1000 D.1600

某石油公司尝试运用经济增加值方法评价2017年的经营绩效。根据2017年度的会计报表实际数据,经分析判断,本期税后净利润为300万元,利息支出为80万元,研究开发调整项目费用为30万元,平均所有者权益为600万元,平均负债合计500万元,无息流动负债100万元,不存在在建工程费用,企业的加权平均资本成本率为12%。要求1.计算该石油公司的经济增加值。2.若该石油公司2018年的经济增加值预期目标为300万元,在其他条件不变的情况下,问2018年的投资资本收益率比2017年提高多少才能完成经济增加值的预期目标。3.简述经济增加值的优缺点。

企业2008年8月研发成功一项专利技术,发生研发支出1600万元,其中符合资本化的金额为1200万元,该无形资产的预计使用年限10年,按照直线法进行摊销。税法规定企业发生的研究开发支出中费用化部分可加计150%税前扣除,资本化部分允许按150%在以后期间分期摊销,则本期无形资产产生的暂时性差异为()。A、应纳税暂时性差异575万元B、可抵扣暂时性差异575万元C、应纳税暂时性差异600万元D、可抵扣暂时性差异600万元

问答题甲公司是我国的一家中央企业,拟对企业负责人实际经济增值进行考核,上年的企业财务报表中有关资料如下: (1)年初的资产合计为18000万元(其中,在建工程为5000万元,有90%符合主业规定),年末的资产合计为20000万元(其中,在建工程为4000万元,有90%符合主业规定),研究与开发支出中有30万元在上年确认为无形资产。 (2)年初和年末的平均数:应付票据为120万元,应付账款为500万元,预收款项为140万元,应交税费为260万元,应付利息为300万元,应付职工薪酬为400万元,应付股利为100万元,其他应付款为80万元,其他流动负债为150万元(其中有20万元是带息的),专项应付款为60万元,特种储备基金为70万元。 (3)净利润为3000万元,财务费用为100万元(其中,利息支出为120万元,汇兑手续费为5万元,利息收入为25万元),管理费用为600万元(其中研究与开发费为500万元),通过变卖主业优质资产等取得的非经常性税后收益为50万元。 (4)平均资本成本率为6%。 要求:计算甲企业上年的下列指标: (1)研究与开发费用调整项的金额。 (2)税后净营业利润。 (3)平均无息流动负债。 (4)平均在建工程。 (5)调整后资本。 (6)经济增加值。

问答题A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下:(1)A公司2010年的销售收入为2500万元,营业成本为1340万元,销售及管理费用为500万元,利息费用为236万元。(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。(4)A公司适用的企业所得税税率为25%。计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计人销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

单选题某公司为中央企业,2015年实现的净利润为612万元,财务费用中的利息支出为195万元,“管理费用”项目下的“研究与开发费”和当期确认为无形资产的研究开发支出为300万元,本年无息流动负债为954万元,上年无息流动负债为742.5万元,平均所有者权益为3 330万元,平均负债合计为4 140万元,平均在建工程为119. 25,其中包含的资本化利息为19. 25万元,公司适用的所得税税率为25%,则按简化办法计算的2015年的经济增加值为( )。A625. 61B576. 35C489. 23D343.19

单选题某中央企业运用经济增加值方法评价20×1年的经营绩效。根据20×1年度的会计报表实际数据,经分析判断,本期税后净利润为4000万元,利息支出为500万元,研究开发费用调整项为150万元,平均资产总额为10000万元,平均无息流动负债为200万元,年初在建工程金额100万元,年末在建工程金额为300万元,在建工程系该企业正在建设中的一条生产线的扩建工程。所得税率为25%。则下列计算中不正确的是()。A税后净营业利润为4375万元B平均在建工程为200万元C调整后资本为9600万元D经济增加值为3959.5万元

多选题某公司采用以剩余收益为基础的业绩计量方法,该公司的平均投资资本为2000万元,其中净负债1000万元,权益资本1000万元;税后利息费用90万元,税后利润150万元;净负债成本(税后)8%,股权成本l0%,下列计算正确的有( )。A加权平均资本成本为9%B剩余经营收益为60万元C剩余净金融支出为10万元D剩余权益收益为50万元

多选题某公司的税后净营业利润为1000万元,所有者权益总额为7000万元,负债总额为5000万元,加权平均资本成本为10%,假设没有需要调整的项目,则该公司的经济增加值为( )万元。A300B500C-200D800