(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增长期银行借款10亿元,年利率为5%,期限为10年,每年年末支付当年利息。2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):假定:(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标:要求:1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增长期银行借款10亿元,年利率为5%,期限为10年,每年年末支付当年利息。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

参考解析

解析:1.(1)计算相关财务指标:

(2)简要财务分析:

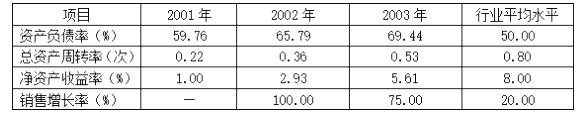

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

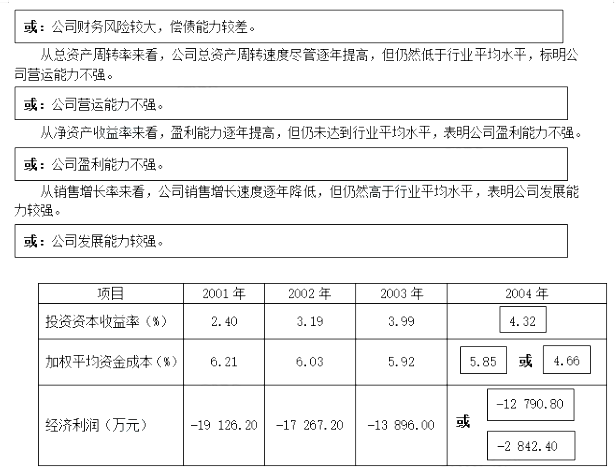

2.

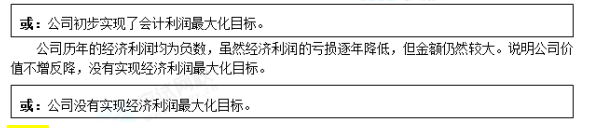

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

相关考题:

案例分析题三(本题l5分) 某股份有限公司是一家生产彩电和空调等家用电器的企业。公司l999年l2月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001年至2004年,公司每年l月1日新增长期银行借款lo亿元,年利率为5%,期限为l0年,每年年末支付当年利息。2001年至2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):项目 2001年 2002年 2003年 2004年 销售收入 100000 200000 350000 500000 净利润 2000 6000 12000 16000 息前税后利润 12050 19400 28750 36100 股东权益 202000 208000 220000 236000 长期借款 300000 400000 500000 600000 资产总额 502000 608000 720000 836000 假定:(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:1.计算填写答题纸下面表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。2.计算填写答题纸下面表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

某公司资金总额为1000万元,负债比率为40%,负债利息率为10%。该年公司实现息税前利润为150万元,公司每年还将支付6.7万元的优先股股利,所得税率33%。则该公司下年的财务杠杆系数为( )。A.3B.2.5C.1.5D.0.5

ABC寿险公司2005年末的流动资产为40亿元,资产总额为100亿元,流动负债为20亿元,负债总额为75亿元,则该公司2005年末的流动比率和资产负债率分别为( )。A.2、75%B.5、75%C.5、50%D.2、50%

A寿险公司2009年末的资产总额为1000亿元,负债总额为900亿元,认可资产为900亿元,认可负债为750亿元(公司上年末发行次级债150亿元),根据监管规定确定的最低资本为120亿元。49.A寿险公司2009年末的实际资本为( )亿元。A.150B.100C.120D.80

A寿险公司2009年末的资产总额为1000亿元,负债总额为900亿元,认可资产为900亿元,认可负债为750亿元(公司上年末发行次级债150亿元),根据监管规定确定的最低资本为120亿元。1.A寿险公司2009年末的实际资本为()亿元。A.150B.100C.120D.80

A寿险公司2009年末的资产总额为1000亿元,负债总额为900亿元,认可资产为900亿元,认可负债为750亿元(公司上年末发行次级债150亿元),根据监管规定确定的最低资本为120亿元。2.A寿险公司2009年末的偿付能力充足率为()。A.100%B.110%C.125%D.66.7%

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

某保险公司某年的资产总额为300亿元,负债总额为225亿元,所有者权益为75亿元。 当年保费收入230亿元,费用支出20亿元,利润总额10亿元,所得税3. 3亿元。它的 资产负债率和净资产利润率分别是( )。[2008年真题]A. 75%,13% B. 75% , 8. 93% C. 25% , 9% D. 25%,13%

某保险公司某年的资产总额为300亿元,负债总额为225亿元,所有者权益为75亿元。当年保费收入230亿元,费用支出20亿元,利润总额10亿元,所得税3.3亿元。它的资产负债率和净资产利润率分别是( )。A.75%,13%B.75%,8.9%C.25%,9%D.25%,13%

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元): (1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):项目 2001 年 2002 年 2003 年 2004 年销售收入 100000200000 350000 500000净利润 20006000 12000 16000息前税后利润 1205019400 28750 36100股东权益 202000208000 220000 236000长期借款 300000 400000 500000 600000资产总额 502000 608000 720000 836000假定:(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:计算填写答题纸下面表格中 2004 年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):项目 2001 年 2002 年 2003 年 2004 年销售收入 100000200000 350000 500000净利润 20006000 12000 16000息前税后利润 1205019400 28750 36100股东权益 202000208000 220000 236000长期借款 300000 400000 500000 600000资产总额 502000 608000 720000 836000假定:(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):项目 2001 年 2002 年 2003 年 2004 年销售收入 100000200000 350000 500000净利润 20006000 12000 16000息前税后利润 1205019400 28750 36100股东权益 202000208000 220000 236000长期借款 300000 400000 500000 600000资产总额 502000 608000 720000 836000假定:(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元): (1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:计算填写答题纸下面表格中 2004 年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元): (1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。(3)公司及所在行业的有关指标如下:(4)公司的经济利润及有关指标要求:分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

甲公司是上市公司,2018年年末的股份总数为900万股。该公司有关数据如下: 公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。 要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

某医药公司资产总额1 500万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额14.5万元,全年实现税后利润13.4万元,每年还将支付优先股股利4.69万元,所得税税率33%。计算该公司息税前利润总额;

某医药公司资产总额1 500万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额14.5万元,全年实现税后利润13.4万元,每年还将支付优先股股利4.69万元,所得税税率33%。计算该公司的利息保障倍数、经营杠杆系数、财务杠杆系数、复合杠杆系数。

假设A公司只生产一种甲产品,有关资料如下: (1)2010年甲产品的销售量为2.4万件,单位售价为每件5000元,单位变动成本为每件3500元,固定成本总额(不含利息费用)为600万元。 (2)2010年年末发行在外普通股3000万股(每股面值为1元),股东权益总额为15000万元,普通股的资本成本为12%;长期负债为10000万元,长期负债的平均年利率为10%,规定每年支付利息。假设公司没有流动负债。 (3)假设公司适用的所得税税率为25%。计算该公司2010年的加权平均资本成本。

某公司资产总额150万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额145万元,全年实现税后利润13.4万元,每年需支付优先股股利4.69万元,所得税率33%。 (1)计算该公司息税前利润总额。 (2)计算该公司的利息保障倍数、DOL、DFL、DCL。

某公司2001年的财务杠杆系数为l.5,净利润为600万元,所得税税率为40%。该公司全年固定成本总额1500万元,公司当年初发行了-种债券,数量为1万张,每张面值1000元,发行价格为1050元,债券年利息为当年利息总额的20%,发行费用占发行价格的2%。 要求:根据上述资料计算如下指标:2001年息税前利润总额是多少?

A寿险公司2008年末的资产总额为13亿元,负债总额为7.5亿元,认可资产为12亿元,认可负债为8亿元,根据监管规定确定的最低资本为5亿元。2008年末,根据偿付能力状况,A寿险公司属于()A、不足类公司B、充足I类公司C、充足II类公司D、关注类公司

A寿险公司2008年末的资产总额为13亿元,负债总额为7.5亿元,认可资产为12亿元,认可负债为8亿元,根据监管规定确定的最低资本为5亿元。A寿险公司2008年末的偿付能力充足率为()。A、100%B、110%C、90%D、80%

A寿险公司2008年末的资产总额为13亿元,负债总额为7.5亿元,认可资产为12亿元,认可负债为8亿元,根据监管规定确定的最低资本为5亿元。A寿险公司2008年末的实际资本为()亿元。 A、5.5B、4C、4.5D、5

某保险公司某年的资产总额为300亿元,负债总额为225亿元,所有者权益为75亿元。当年保费收入230亿元,费用支出20亿元,利润总额10亿元,所得税3.3亿元。它的资产负债率和净资产利润率分别是()。A、75%,13%B、75%,8.9%C、25%,9%D、25%,13%

单选题A寿险公司2008年末的资产总额为13亿元,负债总额为7.5亿元,认可资产为12亿元,认可负债为8亿元,根据监管规定确定的最低资本为5亿元。A寿险公司2008年末的偿付能力充足率为()。A100%B110%C90%D80%