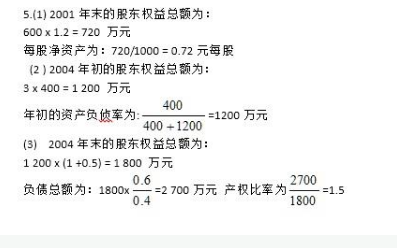

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

参考解析

解析:

相关考题:

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标:2003年年初的所有者权益总额

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年年初的所有者权益总额。

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标:2000年年末的所有者权益总额

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年年初的股东权益总额、资产总额、年初的资产负债率;

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2000年年末的所有者权益总额。

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2007年的DOL、DFL、DCL;

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标:2003年年初的所有者权益总额

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年初的股东权益总额、年初的资产负债率;

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年EBIT、总资产报酬率、净资产收益率、已获利息倍数、资本三年平均增长率;

问答题2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、每股收益、市盈率;

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年已获利息倍数。

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年年来的所有者权益总额和负债总额。

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年年初的所有者权益总额。

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2000年年末的所有者权益总额。

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年年初的资产负债率。

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年总资产报酬率。

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年末的股东权益总额、负债总额、产权比率;

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年末的市盈率。

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年的所有者权益平均余额和负债平均余额。

问答题2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年年末的股东权益总额、负债总额、资产总额、产权比率;

问答题已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33%。要求:根据上述资料,计算MT公司的下列指标:2003年的息税前利润。