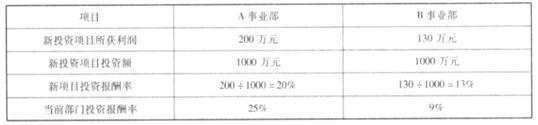

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。A、B 事业部拟投资项目的财务数据要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:

A、B 事业部拟投资项目的财务数据

要求:

假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?

参考解析

解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。

相关考题:

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收人情况如下表所示。如果当前房地产市场上写字楼物业的投资收益率为18%,则该投资项目的财务内部收益率为( )。A.0.1827B.0.1947C.0.176D.0.1891

某公司购买了一栋写字楼用于出租经营,该项目所需的投资和经营期间的年净收入情况如下表所示。如果当前房地产市场上写字楼物业的投资收益率为18%,则该投资项目的财务净现值为()万元。(有图)A:271.93B:3878.61C:735.34D:3564.73

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。该公司运用净现值法进行投资项目决策,其优点是( )。 A.考虑了资金的时间价值B.有利于对初始投资额不同的投资方案进行比较C.反映投资方案的真实报酬率D.能够反映投资方案的净收益

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。该项目投资回收期是( )年A.2B.3C.4D.5

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。投资回收期只能作为投资决策的辅助指标,其缺点是( ) A.该指标没有考虑资金的时间价值B.该指标没有考虑收回初始投资所需时间C.该指标没有考虑回收期满后的现金流量状况D.该指标计算复杂

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 投资回收期只能作为投资决策的辅助指标,其缺点是( )。A、该指标没有考虑资金的时间价值B、该指标没有考虑收回初始投资所需时间C、该指标没有考虑回收期满后的现金流量状况D、该指标计算繁杂

已知一个投资项目要求的回报率和现金流状况是:初始投资5000元,共投资2年,如果贴现率为3%,未来两年每年的现金流如下表所示。 如下表所示。 那么这个投资项目的净现值为( )。A.6428.03B.4328.03C.5328.03D.7328.03

某公司现有400万元用于投资甲乙丙三个项目,投资额以百万元为单位,已知甲乙丙三项投资的可能方案及相应获得的收益如下表所示。则该公司能够获得的最大收益是 ( ) 百万元。 A.17 B.18 C.20 D.21

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。A、B 事业部拟投资项目的财务数据要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?

单选题某工程项目,各年的投资、收益和年运行费如下表所示,该项目的静态投资回收期为()年。A 11.15B 9.15C 10.15D 8.15