A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

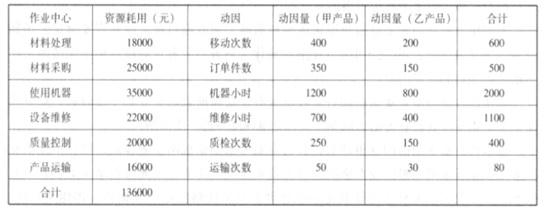

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

参考解析

解析:按照作业成本法,甲产品单位售价=(100+10*3+96.67)*120%=272(元);

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

相关考题:

根据企业产品成本核算制度,下列说法错误的是()。 A、企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况等B、企业产品成本核算采用的会计政策和估计一经确定,不得随意变更C、企业应当加强产品成本核算与管理的各项基础工作D、本制度所称的产品,不包括日常生产经营活动中提供的劳务或服务

变动成本法是指企业以成本性态分析为前提条件,仅将生产过程中消耗的生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,直接由当期收益予以补偿的一种成本管理方法。() 此题为判断题(对,错)。

企业某产品本月单位变动生产成本为200元,单位变动非生产成本10元,固定生产成400000元固定非生产成100000元。该产品期初存货为零,本月产量10000件,销量8000件,销售单价300元。按完全成本法计算的营业利润是()。 A.20000B.50000C.30000D.40000

已知某企业只生产一种产品,本期完全成本法下的期初存货成本中的固定生产成本为2000元,期末存货成本中的固定生产成本为500元,按变动成本法确定的营业利润为30000元,则按完全成本法确定的本期营业利润为28500元。() 此题为判断题(对,错)。

()是指企业以成本性态分析为前提条件,仅将生产过程中消耗的变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,直接由当期收益予以补偿的一种成本管理方法。 A、固定成本法B、变动成本法C、目标成本法D、标准成本法

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工B、直接材料、直接人工、间接制造费用C、直接材料、直接人工、变动制造费用D、直接材料、直接人工、变动制造费用、变动管理及销售费用

某企业生产甲、乙两种产品,有关成本资料如下表所示:该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。要求:(1)为了最有效利用该项设备,该企业应如何安排生产?(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:①计算甲产品的直接材料价格差异、数量差异和成本差异;②计算甲产品的直接人工工资率差异、效率差异和成本差异;③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:如何分析上述成本计算结果?

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。 2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:假定不考虑其他因素。要求:根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:按作业成本法计算甲、乙两种产品应分摊的间接成本,并填制下表

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:要求:变动成本法的缺点是什么?

多选题下列关于成本项目的说法中,正确的有( )。A企业本期发生的构成产品成本费用,包括直接人工、直接材料、制造费用,均为直接费用B生产车间经营租赁租人设备的租金最终会归集到生产成本中C行政管理部门固定资产折旧应计入当期生产成本D生产成本科目核算企业进行工业性生产发生的各项生产成本

单选题甲公司是一家小型制造企业,受规模限制,该企业一直采用低成本的战略,通过招聘娴熟的工人,加强培训,以提高生产效率,该公司的产品在市场上一直很有竞争力。但近年来,甲公司发现市场上竞争对手同类产品价格越来越低,尤其是某些大型企业,通过引进先进的技术与生产设备,批量生产,这样相对甲公司主要靠人工操作而言,生产成本更具优势。以上信息表明,甲公司采用成本领先战略的风险是( )。A目标市场狭小导致难以盈利B技术的变化使得原来的成本优势消失C竞争对手模仿D市场需求发生变化

单选题如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A直接材料、直接人工B直接材料、直接人工、间接制造费用C直接材料、直接人工、变动制造费用D直接材料、直接人工、变动制造费用、变动管理及销售费用